摘要:

一、发展背景:水力、风力、太阳能等新型能源发电不稳定

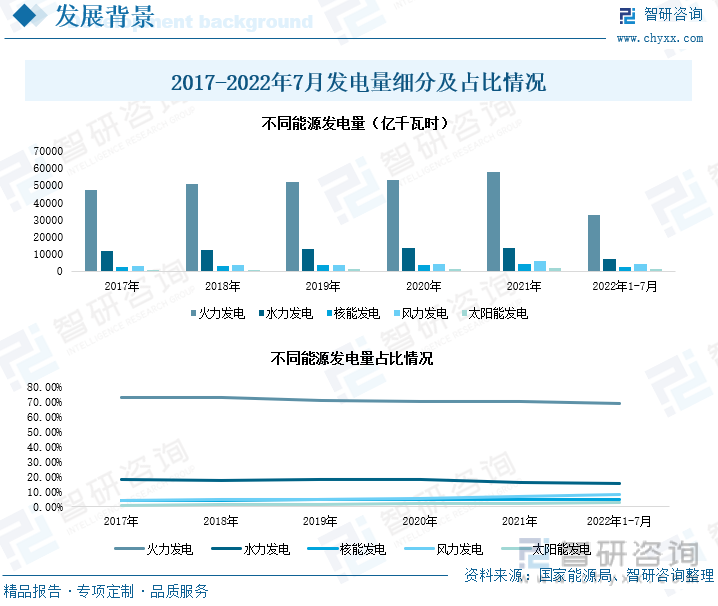

近几年,在“双碳”战略持续实施下,火力发电占总发电量比重逐步下降。火力发电占比从2017年的72.76%下降至2021年的69.93%。2022年1-7月,火力发电总量为32853.9亿千瓦时,同比下降2.5%。而水力、风力和太阳能发电量在逐步增加,其中风力发电量占比从2017年的4.12%上升至2021年的6.83%,年复合增长率达16.02%。2022年1-7月,水力、风力和太阳能发电量分别为7288.3亿千瓦时、3904.7千瓦时和1319千瓦时,同比增速分别为16.30%、7.70%和13.0%。但是水电、风电、光伏电力的间歇性和波动性容易出现发电量不稳定、不平衡情况,从而推动虚拟电厂发展,提高电力系统灵活性。

二、发展现状:电力工程投资力度加大,多地加快虚拟电厂布局

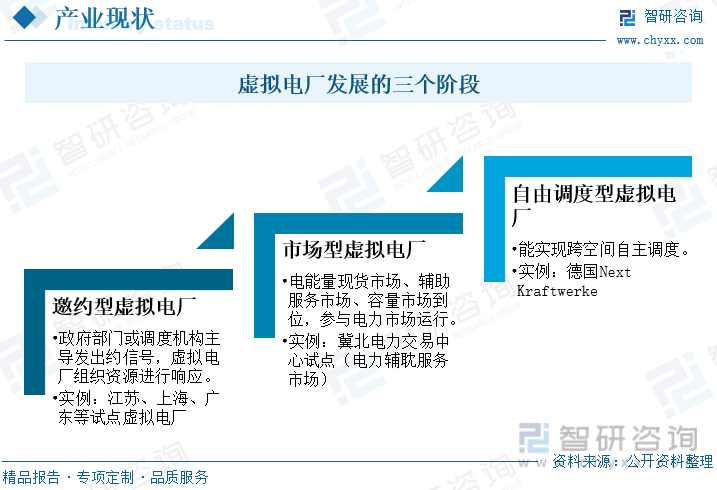

虚拟电厂可以通过储能装置将能源进行调配,具备资源综合能力,可以有效调节电力供给,提高电力系统灵活性。我国政府在大力实施电网工程建设,2022年1-7月,电网工程完成投资2239亿元,同比增长10.4%。目前,我国虚拟电厂还处于初级阶段,主要通过政府部门或者调度机构发出要约,虚拟电厂组织响应,来调节电力市场供需问题。今年以来,中央及地方政府相继出台各项政策支持虚拟电厂发展。目前,河北、江苏、浙江、广东、上海等多个省份已经开始建设大型虚拟电厂试点项目。

三、企业格局:多家企业相继布局虚拟电厂行业

受高温天气影响,用电需求剧增,电力供给和需求矛盾导致,电力系统综合调节能力不足。虚拟电厂因其具有综合调控能力,能有效平衡水力、风力等因不稳定导致的电力供给紧张等问题,行业发展潜力巨大,引来多家企业相继布。其中,国能日新将进一步研发虚拟电厂平台软件,天合光能正在探索虚拟电厂的聚集方式以及参与电力现货交易的技术环节,奥特迅将积极布局电池储能业务。

四、发展趋势:虚拟电厂建设规模逐步扩大,电力负荷弹性大幅提升

为了全面提升电力系统调节能力和灵活性,中央及地方政府多次提及支持虚拟电厂的发展,加快虚拟电厂建设。随着新能源行业快速发展,水、风、太阳能等新能源在我国能源体系的占比将不断提升,但水电、风电、光伏电力的间歇性和波动性容易出现发电量不稳定、不平衡情况,需要相关储能设备进行调控,也将带动新型储能技术规模化应用加快,从而推动虚拟电厂发展,解决新能源发电带来的电力系统不稳定问题,还能有效地提高新能源发电的电能利用和供需平衡,电力负荷弹性大幅提升并且提高电力系统灵活性。

关键词:虚拟电厂相关政策、虚拟电厂产业链、虚拟电厂发展趋势

一、发展背景:水力、风力、太阳能等新型能源发电不稳定

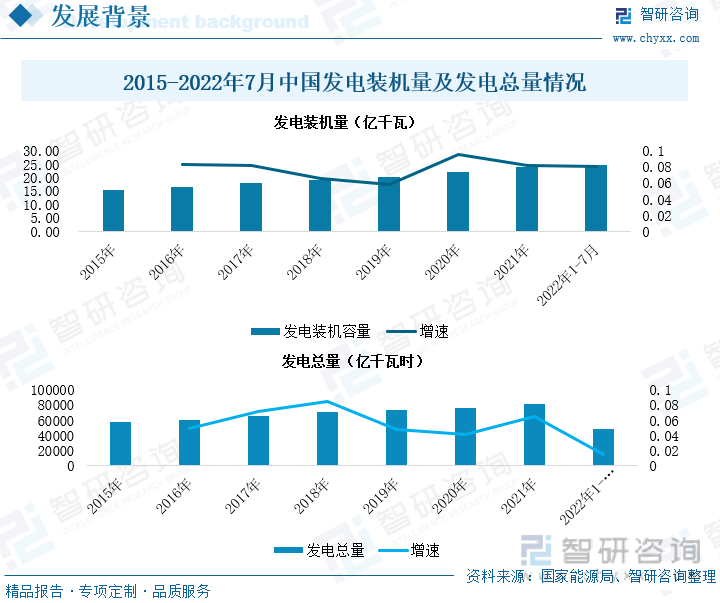

我国发电装机规模稳步提升。国家能源局数据显示:2022年1-7月,全国新增发电装机容量8443万千瓦相当于近4个三峡电站的总装机容量,比上年同期多投产1618万千瓦。截至7月底,全国发电装机容量约24.6亿千瓦,同比增长8%。其中,风电装机容量约3.4亿千瓦,同比增长17.2%;太阳能发电装机容量约3.4亿千瓦,同比增长26.7%。随着发电装机规模提升,社会发电总量也逐步增长。2021年全国发电总量为81122亿千瓦时,同比2020年增涨6.41%。2022年1-7月,全国发电总量为47725.6亿千瓦,同比增长1.4%。

近几年,在“双碳”战略持续实施下,火力发电占总发电量比重逐步下降。火力发电占比从2017年的72.76%下降至2021年的69.93%。2022年1-7月,火力发电总量为32853.9亿千瓦时,同比下降2.5%。而水力、风力和太阳能发电量在逐步增加,其中风力发电量占比从2017年的4.12%上升至2021年的6.83%,风力发电量5年间也增加了2971.6亿千瓦时,年复合增长率达16.02%。2022年1-7月,水力、风力和太阳能发电量分别为7288.3亿千瓦时、3904.7千瓦时和1319千瓦时,同比增速分别为16.30%、7.70%和13.0%。但是水电、风电、光伏电力的间歇性和波动性容易出现发电量不稳定、不平衡情况,从而推动虚拟电厂发展,提高电力系统灵活性。

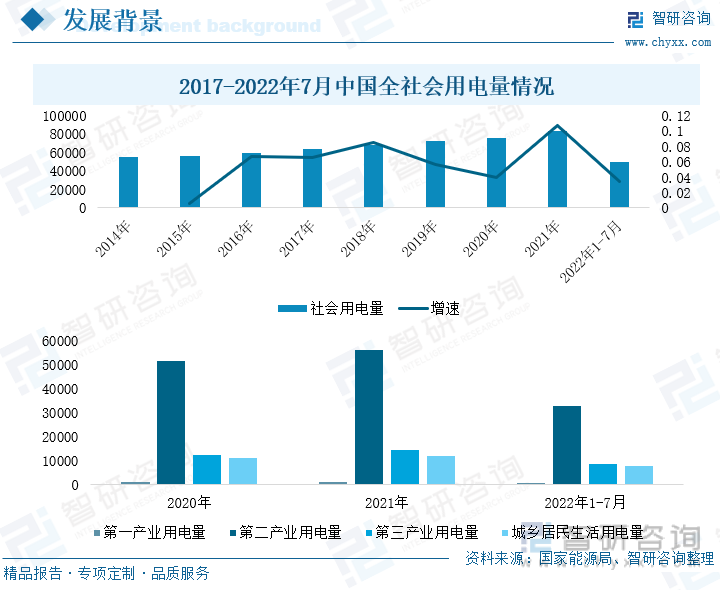

社会用电量逐年递增,2017-2021年,全社会用电量同比增速分别为6.55%、8.52%、5.56%、3.95%和10.68%。2020年,受疫情影响,工厂开工率下降,工业用电和商业用电减少,全社会用电总量同比增有所放缓。2022年1-7月,全社会用电量累计同比增长3.4%。分产业看,城乡居民生活用电量同比增长12.5%,达7586亿千瓦时。

为了全面提升电力系统调节能力和灵活性,中央部委多次提及支持虚拟电厂的发展。2021年2月,发改委、能源局在《关于推进电力源网荷储一体化和多能互补发展的指导意见》中,加强全网统一调度,研究建立灵活、高效、互动的源网、负荷、储能电力运行和市场体系,充分发挥区域电网监管作用。2021年7月,发改委、能源局在《关于加快推动新型储能发展的指导意见》中,提出要积极探索智慧能源、虚拟电厂等商业模式。2022年2月,发改委、能源局印发《关于完善能源绿色低碳转型体制机制和政策措施的意见》中,则提出支持用户侧储能、电动汽车充电设施、分布式发电等用户侧可调资源以及负荷聚合器、虚拟发电厂运营商、综合能源服务提供商等参与电力市场交易和系统运行监管。

相关报告:智研咨询发布的《2022-2028年中国虚拟电厂行业市场发展调研及投资前景展望报告》

二、发展现状:电力工程投资力度加大,多地加快虚拟电厂布局

在双碳目标大背景下,风电、太阳能等新能源将逐渐占据未来我国电力系统的主导地位。风电、光伏电力的间歇性和波动性导致新能源电力在并网时会给电网造成冲击,将影响到电力系统的稳定性维护。虚拟电厂可以通过储能装置将能源进行调配,具备资源综合能力,可以有效调节电力供给,提高电力系统灵活性。目前,我国虚拟电厂还处于初级阶段,主要通过政府部门或者调度机构发出要约,虚拟电厂组织响应,来调节电力市场供需问题。

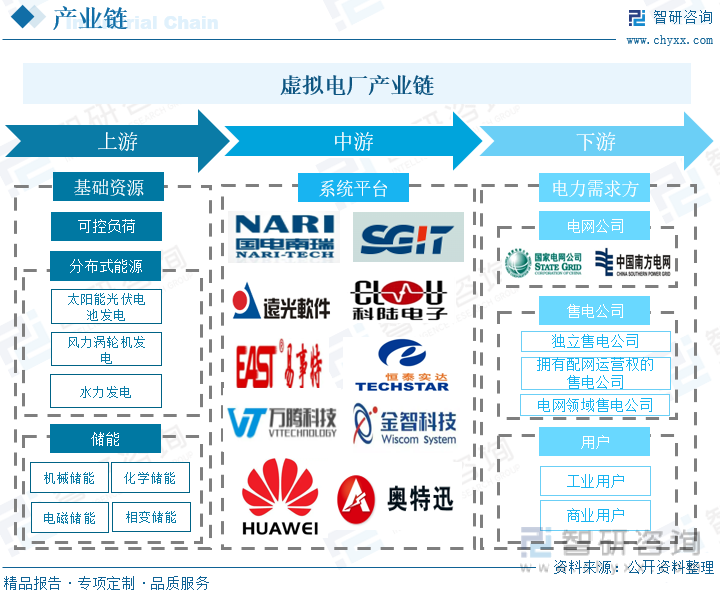

虚拟电厂产业链主要由上游基础资源、中游系统平台和下游需求方构成,通过分布式电力管理系统参与电网的运行和调度,主要由发电系统、储能设备、通信系统三部分构成。在电力系统可以充电电源给电网供电,通过接入可调节的用电负荷控制用电侧电力流量和流向,也可以在电力系统中充当储能系统。

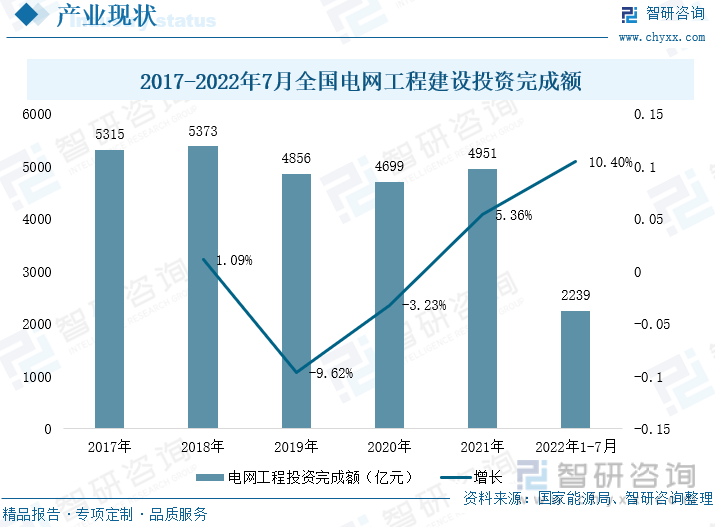

政府在不断加大电网工程建设力度。2021年我国电网工程建设投资完成额同比增涨1.10%,为4951亿元。2022年1-7月,电网工程完成投资同比增长10.4%,达2239亿元。

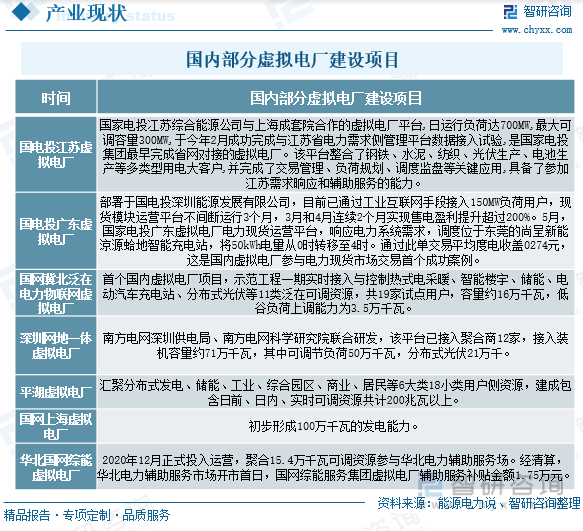

现阶段,虚拟电厂在我国还处于起步阶段。今年以来,中央及地方政府相继出台各项政策支持虚拟电厂发展。目前,国内已建成多个大型虚拟电厂试点项目,分布在河北、江苏、浙江、广东、上海等多个省份。山东、山西、广东等地也在加速推动虚拟电厂建设,其中深圳市出台了《深圳市虚拟电厂落地工作方案(2022-2025年)》,预计到2025年,深圳将建成具备100万千瓦级可调节能力的虚拟电厂,逐步形成年度最大负荷5%左右的稳定调节能力。

三、企业格局:多家企业相继布局虚拟电厂行业

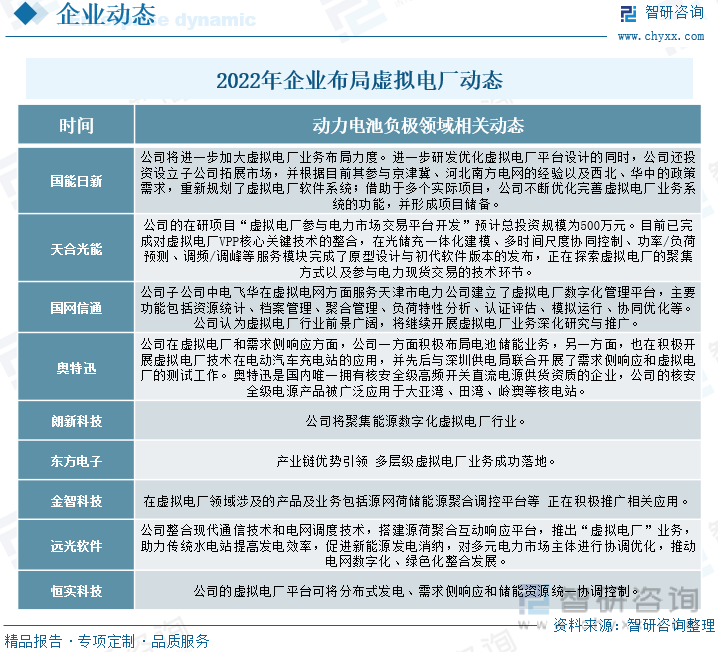

受高温天气影响,用电需求剧增,电力供给和需求矛盾导致,电力系统综合调节能力不足。虚拟电厂因其具有综合调控能力,能有效平衡水力、风力等因不稳定导致的电力供给紧张等问题,行业发展潜力巨大,引来多家企业相继布。其中,国能日新将进一步研发虚拟电厂平台软件,天合光能正在探索虚拟电厂的聚集方式以及参与电力现货交易的技术环节,奥特迅将积极布局电池储能业务。

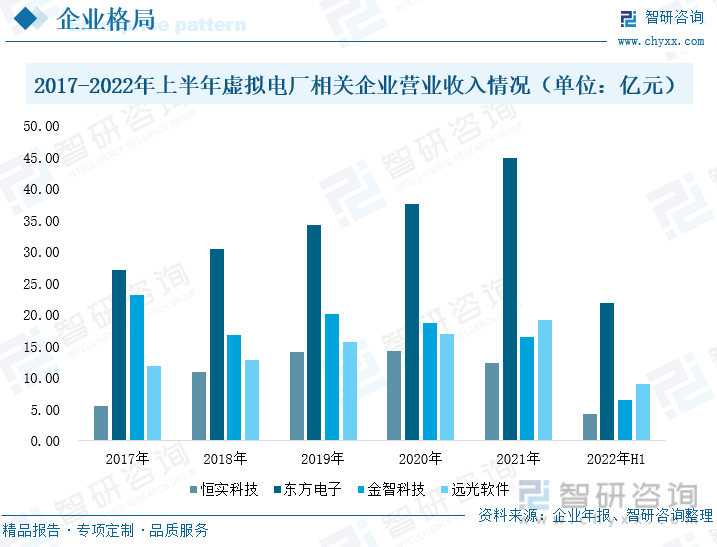

虚拟电厂相关企业营业收入整体上涨。2022年上半年,恒实科技营业收入同比增速为25.06%,达4.29亿元;东方电子营业收入同比增速为23.53%,达21.87亿元;金智科技营业收入同比下降13.58%,为6.38亿元;远光软件营业收入同比增长19.11%,为8.96亿元。

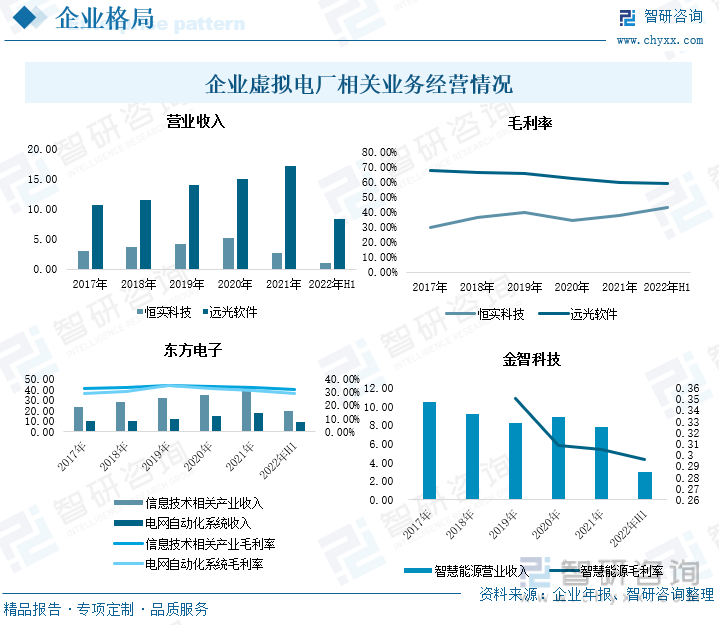

虚拟电厂领域利润率整体上涨。2021年,恒实科技电力行业营业收入2.69亿元,占企业总营业收入的21.92%,企业毛利率为37.87%,较去年上涨3.69个百分点。远光软件电力行业营业收入为17.30亿元,同比增长14.46亿元,占企业总营业收入的14.46%,企业毛利率为58.79%。其中,企业智慧能源业务营业收入为2.46亿元,同比增长31.08%。东方电子信息技术相关产业收入42.01亿元,同比增长19.3%,行业毛利率为33.46%。其中,企业电网自动化系统收入17.88亿元,毛利率为31.24%。金智科技智慧能源营业收入为7.85亿元,毛利率为30.51%。2022年上半年,恒实科技和远光软件电力行业营业收入分别为1.02亿元和8.40亿元,同比增速为25.06%和20.08%。东方电子信息技术相关产业收入20.05亿元,同比增长23.34%。金智科技智慧能源营业收入为2.98亿元,毛利率为29.64%,企业毛利率略有下降。

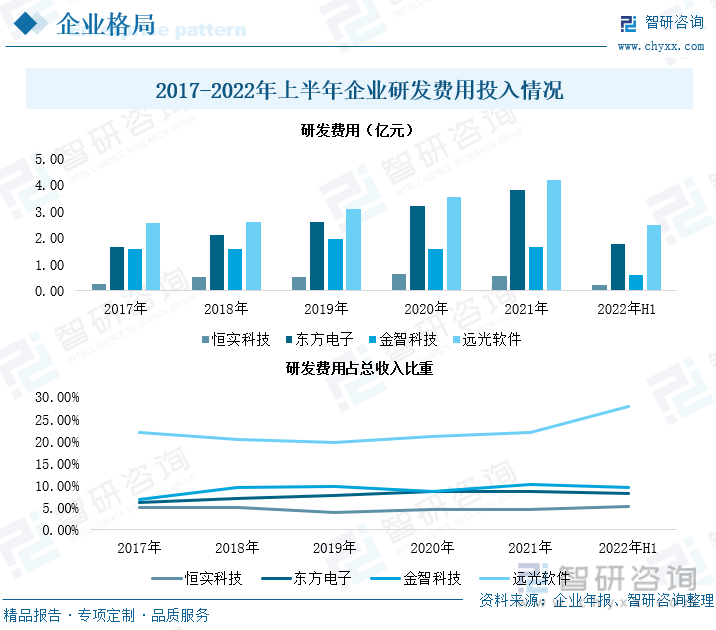

从企业研发投入看,企业研发力度加大。2021年,恒实科技研发费用0.54亿元,较2020年减少0.08亿元,研发投入占总收入的4.41%;东方电子企业研发费用为3.8亿元,较2020年增加0.6亿元,占总营业收入8.46%;金智科技研发费用1.65亿元,较2020年增加0.04亿元,占总营业收入比重上涨至10.5%;远光软件研发费用为4.19亿元,同比2020年增长18.2%;占总营业收入比重上升至27.9%。

在虚拟电厂相关系统研发项目上,恒实科技正在研发支撑新一代智慧城市的 5G 技术深化应用项目、基于智慧能源的物联应用项目;东方电子正在研发配电物联网系列装置及应用开发、新能源场站全景监控系统等项目;金智科技正在研发新能源电站快速控制装置研发、智能在线巡检系统、金智慧眼视频智能分析系统等项目;远光软件正在研发产业数字化 DAP、碳资产管理平台、"能源工业云网"建设等相关项目。

四、发展趋势:虚拟电厂建设规模逐步扩大,电力负荷弹性大幅提升

1、政策助力,带动虚拟电厂建设规模扩大

为了全面提升电力系统调节能力和灵活性,中央部委多次提及支持虚拟电厂的发展。提出要积极探索智慧能源、虚拟电厂等商业模式,加强全网统一调度,研究建立灵活、高效、互动的源网、负荷、储能电力运行和市场体系,充分发挥区域电网监管作用。今年夏天,在国家政策叠加部分地区电力失衡,电力市场需求增加,各地方政府相继出台各项政策支持虚拟电厂发展。截止8月31日,天津、河南、内蒙古、广东、河北、浙江、山东、山西、上海等17个省市区均出台相关政策促进虚拟电厂发展,地方政府强调加快虚拟电厂建设,打造虚拟电厂生态体系,提升电力系统灵活性调节能力。在相关政策扶持下,拟电厂建设规模将逐步扩大。

2、新型储能技术规模化应用加快,电力负荷弹性大幅提升

随着新能源行业快速发展,水、风、太阳能等新能源在我国能源体系的占比将不断提升。但水电、风电、光伏电力的间歇性和波动性容易出现发电量不稳定、不平衡情况,需要相关储能设备进行调控,将带动物理或化学等新型储能技术升级,加快新型储能技术规模化应用,并推动虚拟电厂发展,从而解决新能源发电引起的电力系统不稳定问题,有效提高新能源发电的电力利用率和供需平衡,电力负荷弹性大幅提升并且提高电力系统灵活性。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国虚拟电厂行业市场发展调研及投资前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国虚拟电厂行业市场发展调研及投资前景展望报告

《2026-2032年中国虚拟电厂行业市场发展调研及投资前景展望报告》共九章,包含2021-2025年国内虚拟电厂重点企业经营状况分析,中国虚拟电厂投资分析,中国虚拟电厂的发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国虚拟电厂(VPP)行业发展背景、产业链、发展现状及未来趋势分析:政策红利与技术突破并进,虚拟电厂迈向千亿蓝海[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2024年中国虚拟电厂(VPP)行业运作模式、市场规模及未来前景分析:新能源电力消纳矛盾加剧,虚拟电厂市场投资不断增多[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国建筑虚拟电厂行业现状分析:行业发展稳中向好,商业建筑虚拟电厂发展提速[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)