摘要:

发展背景:政策加大对垃圾分类重视,其他垃圾占比逐年上升

近年来,中国城市生活垃圾数量不断增加。城市生活垃圾的增加,与经济发展和人们的消费习惯改变密不可分。快递、外卖行业发展如火如荼,人们沉浸在快捷时代带来的巨大便利之中,然而快递业务总量提升成为了包装垃圾数量增加的直接原因;电子产品更新换代速度快,也造成了大量电子垃圾;如今优衣库、热风、Zara、H&M等快时尚品牌以“快速、少量、多款”为营销理念,以平价、潮流引导大众不理性消费,也造成了大量的“服装垃圾”。

产业现状分析:无害化处理量能力稳步上升,垃圾焚烧发电成为生活垃圾处理重要手段

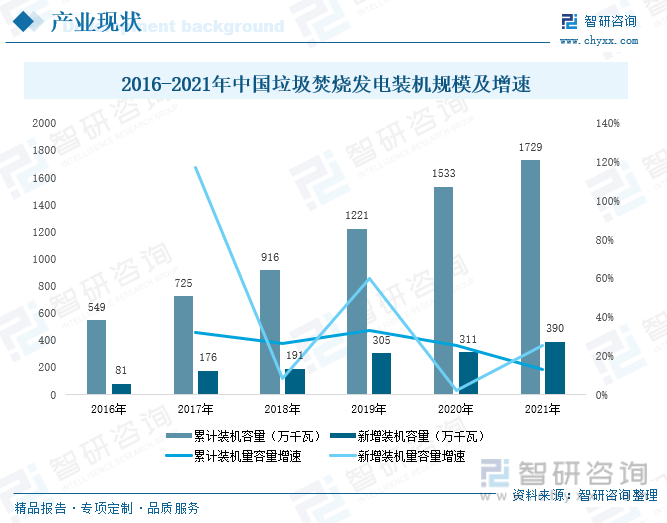

在“碳达峰、碳中和”大背景下,一方面,垃圾焚烧处理成为解决“垃圾围城”的重要手段。近10年来,我国生活垃圾焚烧发电能力每年增长20%左右,截至2022年4月30日,生态环境部自动监测数据显示,生活垃圾焚烧发电规模已达87万吨/日。2021年初,国务院印发《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,意见指出,要加快城镇生活垃圾处理设施建设,推进生活垃圾焚烧发电,减少生活垃圾填埋处理。2021年,中国垃圾焚烧累计装机容量为1729万千瓦时,2021年新增装机容量为390万千瓦时。

企业竞争格局:参与者众多,行业集中度较为分散

中国积极的环保政策给垃圾处理行业带来了巨大的投资机会,中国垃圾处理行业参与者众多,行业集中度较为分散。2021年,我国生活垃圾处理存续和在线企业超过1.5万家,主要分布在江苏省,其次为浙江省。四川省、陕西省、山东省、广东省分布较为广泛。

产业发展思考: “变废为电”成为将主流趋势、绿色金融发展将助力“垃圾变废为宝”

生活垃圾焚烧项目属于处理垃圾的环保项目,通过垃圾焚烧对生活垃圾进行减量化和稳定化处理,将垃圾的内能转化为高品质的热能用于发电,实现生活垃圾的能源化利用,同时满足城市土地紧缺而无法建设足够多的填埋场的需求 。在“碳达峰、碳中和”和垃圾分类的双重背景下,垃圾焚烧发电不仅可以实现固废的无害化处理,同时可以实现绿色发电的目标。

关键词:垃圾处理行业发展背景、垃圾处理行业现状、垃圾处理行业企业格局、垃圾处理行业发展趋势

一、产业链:生活垃圾主要产生于家庭、商业场所等

生活垃圾主要产生于家庭、商业场所等,在上游由物业公司、社区居民委员会、经营单位、施工单位等政府所规定的管理责任人对垃圾分类服务与保洁工作进行负责。中游环节中,需要对可回收垃圾、有害垃圾进行定期收集。行政管理部门负责对可回收物的回收和综合利用进行监督管理。部分市区设有害垃圾暂存点。环境保护行政管理部门负责对有害垃圾的运输、处理等进行监督管理。其他垃圾与厨余垃圾将会被运输到相关的处理场所比如厨余垃圾处理厂、焚烧厂、填埋厂等。在下游可以利用焚烧垃圾进行发电、将厨余垃圾制成沼气、油脂、有机肥等。

二、发展背景:政策加大对垃圾分类重视程度,生活垃圾产量逐年上升

1、政策加大对垃圾分类重视程度

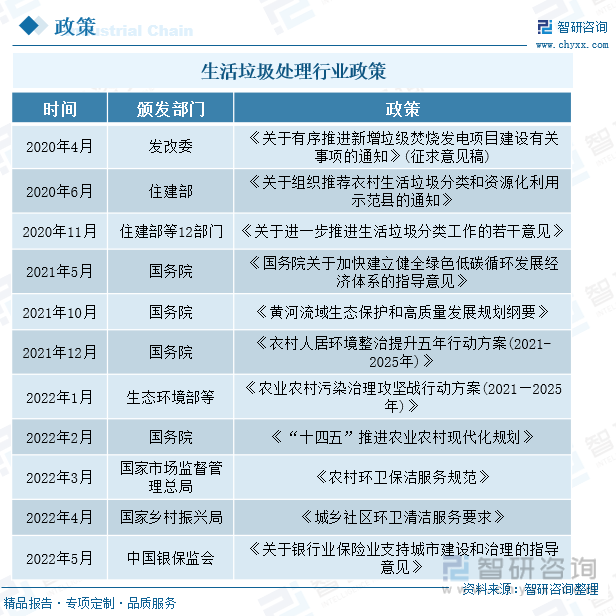

2006年国务院发布的《关于加快发展循环经济的若干意见》,2007年建设部下发的新版《城市生活垃圾管理办法》和《再生资源回收管理办法》。这些政策从其内容看都体现了对全面落实“三化”原则,即固态垃圾的显著减容代表“减量化”,热能回收利用代表“资源化”,高温灭菌代表“无害化”。体现了扭转垃圾问题继续恶化局面的愿望。然而实际工作中,“无害化”设施建设却比“减量化”和“资源化”的推动获得了更多政策和资金保障,致使新时期我国的垃圾管理明显呈现出了“重末端、轻前端”的特征。可能正是由于看到了“十一五”规划太过偏重末端处理的原因,2013年发布的《“十二五”全国城镇生活垃圾无害化处理设施建设规划》加入了不少对垃圾分类,特别是餐厨垃圾分类收集和处理方面的规划要求,尤其提出了要“在50%的设区城市初步实现餐厨垃圾分类收运处理。2016年底发布的《“十三五”全国城镇生活垃圾无害化处理设施建设规划》则不再包含“十二五”规划的亮点“分类收集、资源化利用”的内容,基本回归到了只对“无害化”处理设施提出要求的旧模式当中。

2022年以来,中共中央、国务院及各部委发布了多个涉环卫领域的政策标准,主要在以下几个方面做了部署,首先,进一步健全农村生活垃圾收运处置体系,加强县域、农村环卫设施建设,推动农村生活垃圾分类减量与资源化处理利用,提升人居环境质量,全力打造美丽乡村;其次,城乡环卫清洁服务范围细分,完善作业人员安全防护措施,加强环卫工人安全作业教育和技能培训,提高安全意识和能力;再次,支持社会资本参与农村人居环境整治提升五年行动,鼓励银行保险机构结合生态环境保护和治理,开拓创新,加大对城镇污水垃圾处理、固体废弃物处理、建筑垃圾治理和资源化利用等环保领域的支持力度;最后构建智慧环卫,扩大智能感知设施和技术在环卫领域应用,提升各项环卫工作的质量和效率,助力环卫行业实现全过程智能化、数字化和精细化管理。

2、生活垃圾产量逐年上升,其中其他垃圾占比不断提升

根据生态环境部发布的全国大、中城市固体废物污染环境防治年报数据显示,我国城市垃圾产量逐年上升。预计2021年中国大、中城市生活垃圾产量为27097.2万吨。城市生活垃圾的增加,与经济发展和人们的消费习惯改变密不可分。近十年来,快递、外卖行业发展如火如荼,人们沉浸在快捷时代带来的巨大便利之中,然而快递业务总量提升成为了包装垃圾数量增加的直接原因;电子产品更新换代速度快,也造成了大量电子垃圾;如今优衣库、热风、Zara、H&M等快时尚品牌以“快速、少量、多款”为营销理念,以平价、潮流引导大众不理性消费,也造成了大量的“服装垃圾”。

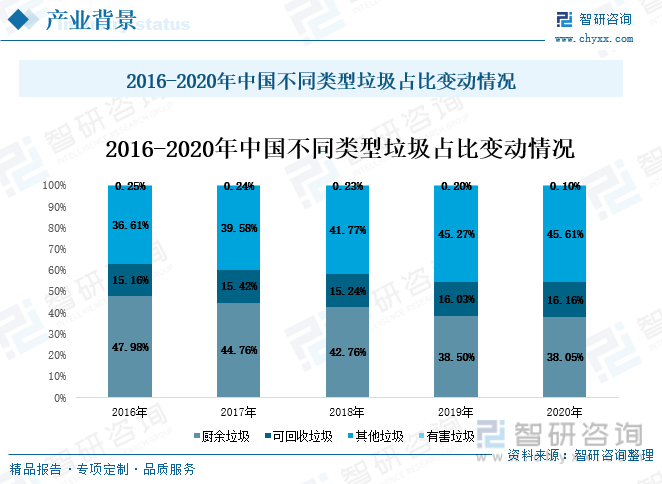

从中国不同类型垃圾占比情况看,主要以厨余垃圾和其他垃圾为主,2021年分别占比38.05%、45.61%。厨余垃圾与有害垃圾占比逐年下降,其他垃圾与可回收垃圾呈上升趋势。其他垃圾包括砖瓦陶瓷、渣土、卫生间废纸、瓷器碎片、动物排泄物、一次性用品等难以回收的废弃物,采取卫生填埋可有效减少对地下水、地表水、土壤及空气的污染。到目前为止,人类暂时还没有有效化解其他垃圾的好方法,所以要尽量少产生。

三、产业现状:无害化处理量能力稳步上升,垃圾焚烧发电成为生活垃圾处理重要手段

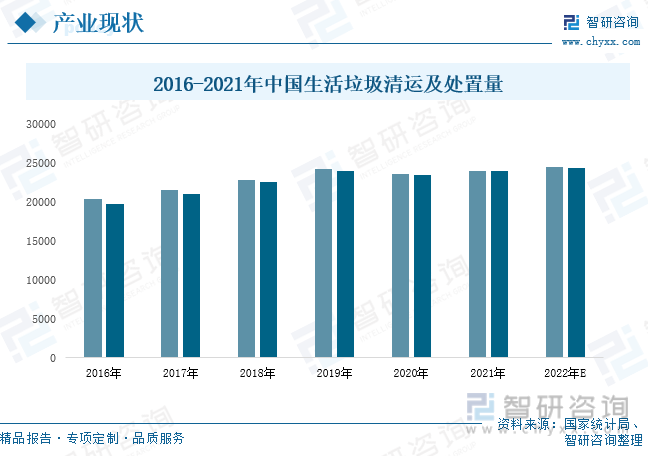

1、生活垃圾清运量与处置量整体呈上升趋势

生活垃圾清运量与处置量整体呈上升趋势,在2020年,由于疫情影响,略微有所下滑。2021年中国生活垃圾清运量为23988.5万吨,生活垃圾处置量为23898.7万吨。

针对于城市生活垃圾,一次性物品的大量消耗和废弃,垃圾总产生量持续快速增加的问题。国家出台了一系列相关的法律法规政策,如2006年国务院发布的《关于加快发展循环经济的若干意见》,提出要逐步建立和完善城市生活垃圾分回收系统和集中处置设施,提高城市垃圾无害化处理率和资源化水平。2013年国家发改委出台的《“十二五”全国城镇生活垃圾无害化处理设施建设规划》表明重点仍然是“无害化”处理设施建设。2021年5月发改委发布的《“十四五”城镇生活垃圾分类和处理设施发展规划》支持建设城镇,加快补齐生活垃级收集、转运、无害化处理设施短板。中国城市生活垃圾无害化处理能力于无害化处理率逐年上升,2021中国城市无害化处理能力为99.49万吨/日,城市生活垃圾无害化处理率为99.9%。

中国生活垃圾填埋技术成熟、处理费用低,是我国城市垃圾处理最主要的方式。然而填埋易残留着大量的细菌、病毒,还潜伏着沼气重金属污染等隐患,垃圾渗漏液还会长久地污染地下水资源,潜在着极大危害,会给子孙后代带来无穷的后患。根据中国生态环境统计年报数据显示,2020年中国垃圾填埋达2.2亿吨。

城市垃圾堆肥法作为实现垃圾资源化、减量化的重要途径, 一些新的堆肥化技术相继出现,目前较多堆肥厂正在建设。但是仍然存在着较大局限性,堆肥量的年处理量与所占比例都呈下降趋势,这是因为我国城市混合收集的垃圾杂质含量高,为保证产品质量采用复杂的分离过程,导致产品成本过高。如果没有政府的补贴,是很难正常运行下去的。另外精堆肥产生的垃圾堆肥肥效低,经济效益差。

2、垃圾焚烧处理能力逐步上升

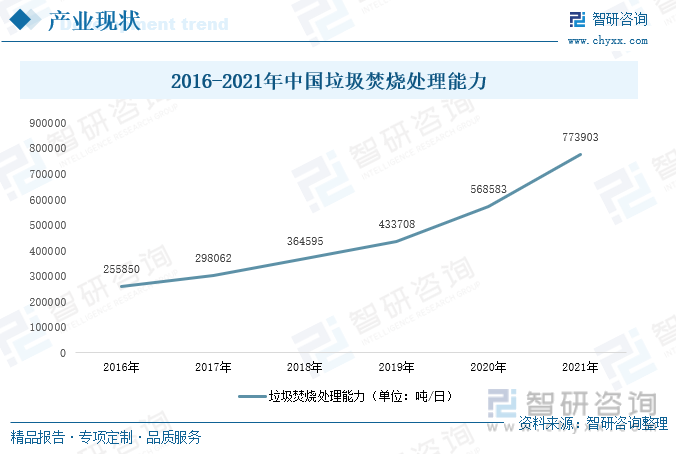

生活垃圾焚烧项目属于处理垃圾的环保项目,将城市生活垃圾中的可燃成分与空气中的氧气进行燃烧反应,使其变成无机物,焚烧处理可减容80%-90%。焚烧法可以将城市生活垃圾减量化、无害化、资源化,使得土地占用率大大降低。较垃圾填埋场来说,垃圾焚烧项目占地小。中国垃圾焚烧处理能力逐年上升,2021年垃圾焚烧处理高达77.39万吨/天。然而我国是缺水国家,人均水资源量非常低,垃圾焚烧项目属于用水大户,因此垃圾焚烧项目建设需要考虑节约水资源。通过焚烧发电会产生有害物质“二噁英”,以及焚烧过程中产生废水、垃圾渗沥液、灰渣和粉尘等,这些还需制定相关环境保护标准控制排放力度。

在“碳达峰、碳中和”大背景下,一方面,垃圾焚烧处理成为解决“垃圾围城”的重要手段。近10年来,我国生活垃圾焚烧发电能力每年增长20%左右,截至2022年4月30日,生态环境部自动监测数据显示,生活垃圾焚烧发电规模已达87万吨/日。2021年初,国务院印发《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,意见指出,要加快城镇生活垃圾处理设施建设,推进生活垃圾焚烧发电,减少生活垃圾填埋处理。2021年,中国垃圾焚烧累计装机容量为1729万千瓦时,2021年新增装机容量为390万千瓦时。

相关报告:智研咨询发布的《2022-2028年中国垃圾处理行业市场运行状况及投资潜力研究报告》

四、企业竞争格局:参与者众多,行业集中度较为分散。

中国积极的环保政策给垃圾处理行业带来了巨大的投资机会,中国垃圾处理行业参与者众多,行业集中度较为分散。2021年,我国生活垃圾处理存续和在线企业超过1.5万家,主要分布在江苏省,其次为浙江省。四川省、陕西省、山东省、广东省分布较为广泛。

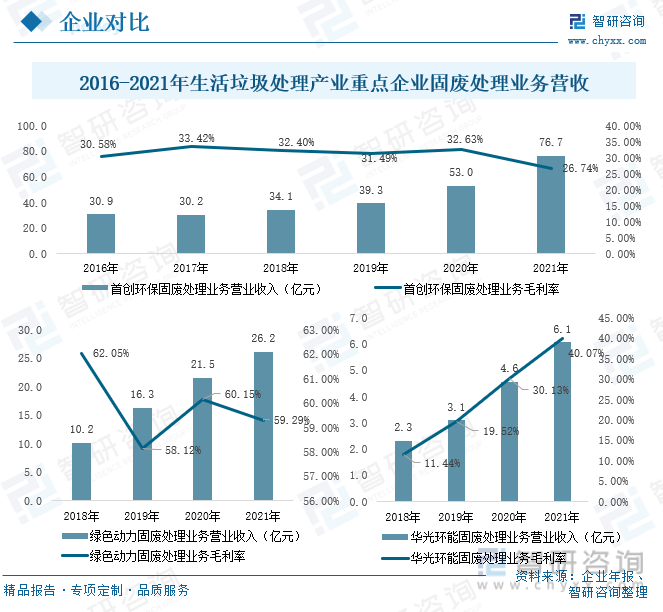

中国生活垃圾处理产业属于朝阳产业,首创环保公司深耕环保行业二十余载,截至2021年末,生活垃圾处理能力为1437万吨。绿色电力是国内较早从事垃圾处理产业化探索的环境治理商,致力于从事垃圾焚烧技术的引进、探索和开发。华光环能是以共建清洁低碳生活为使命的一家公司,华光环能在5月份在投资者互动平台表示,目前公司已投运及受托管理的生活垃圾焚烧发电项目日处理能力为4100吨/日。

首创环保的固废处理业务营业收入逐年上升,到2021年已达76.7亿元,毛利率整体呈现下滑趋势,平均毛利率维持在31%左右。2021年毛利率有所下降,为26.74%;绿色动力固废处理业务营业收入同样呈逐年上升趋势,2021年为26.2亿元。毛利率整体呈现下滑趋势,平均毛利率维持在60%左右,在同行业中处于高位。华光环能的固废处理业务营业收入于毛利率均呈上升趋势,2021年固废处理业务营业收入为6.1亿元,毛利率为40.07%。

五、发展趋势:“变废为电”将成为主流趋势,绿色金融发展将助力“垃圾变废为宝”

1、“变废为电”将成为主流趋势

生活垃圾焚烧项目属于处理垃圾的环保项目,通过垃圾焚烧对生活垃圾进行减量化和稳定化处理,将垃圾的内能转化为高品质的热能用于发电,实现生活垃圾的能源化利用,同时满足城市土地紧缺而无法建设足够多的填埋场的需求 。在“碳达峰、碳中和”和垃圾分类的双重背景下,垃圾焚烧发电不仅可以实现固废的无害化处理,同时可以实现绿色发电的目标。

2、垃圾分类政策持续推进提升垃圾处理利用效率

困扰垃圾处理之一的源头问题就是垃圾分类。使用堆肥法处理垃圾时,也需要采用分类收集垃圾方式,以确保施用堆肥土壤绝对安全。垃圾分类,通过源头减量,能提高资源化利用效率。2017年,国家发改委和住建部共同发布了《生活垃圾分类制度实施方案》,为我国垃圾分类制度的制定了推进路线图,在这一制度推动下,上海、北京、广州、成都都相继推行强制垃圾分类举措,垃圾分类政策将逐步渗透全国的各个省份与地区。前端垃圾分类的强制推进有利于提升资源的回收率,有利于提高再生资源回收企业工作效率和资源再利用率,后端处理所需的人力物力成本也会随着垃圾分类而有所降低,垃圾分类提高了垃圾资源的利用效率,从而拉动整体经济收益的提升。

3、绿色金融发展将助力“垃圾变废为宝”

2022年6月,中国银保监会印发《关于银行业保险业支持城市建设和治理的指导意见》,鼓励银行保险机构结合生态环境保护和治理,开拓创新,加大对城镇污水垃圾处理、固体废弃物处理、建筑垃圾治理和资源化利用等环保领域的支持力度。银行等金融机构将会扩大绿色信贷的普及力度。将绿色金融发展作为助推保护生态环境重要支点,将全力支持城市垃圾处理问题,将“垃圾变废为宝”。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国垃圾处理产业发展态势及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国垃圾处理产业发展态势及投资决策建议报告

《2022-2028年中国垃圾处理产业发展态势及投资决策建议报告》共十一章,包含垃圾处理产业发展前景,垃圾处理行业投资现状分析,垃圾处理行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国农村生活垃圾处理行业市场规模、产业链及发展趋势分析:各地积极探索建立农村生活垃圾处理收费制度,产业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)