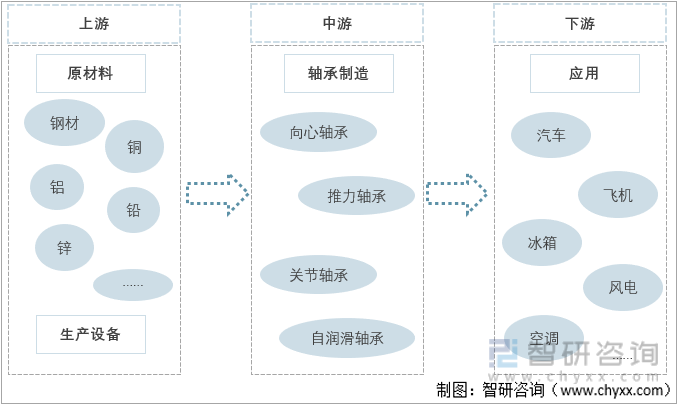

一、轴承产业链全景图

轴承是支撑机械旋转体,可以降低机械运动过程中的,并保证其回转精度,对机械使用寿命有决定性意义,是现代工业的基础零部件。

轴承主要由钢材及金属通过设备加工后制作成型,其主要制作原材料是钢及有色金属。轴承可用在现代化的各种机械设备上,如汽车、飞机、发电机、冰箱、空调、吸尘器等等。

轴承制作产业链图谱

资料来源:智研咨询整理

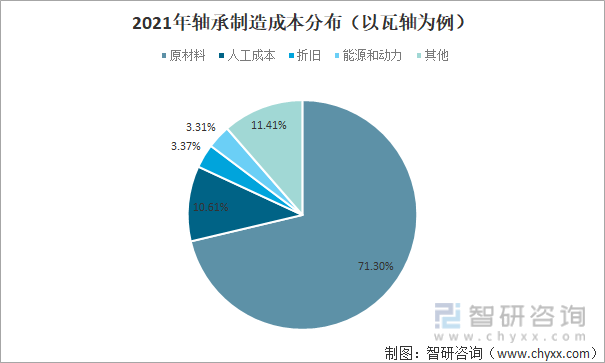

二、上游原材料情况

2021年,中国轴承制造行业营业成本占比最高的市轴承制造所需原材料采购,占比71.3%,其次是人工成本,占比10.61%。

2021年轴承制造成本分布(以瓦轴为例)

资料来源:公司年报、智研咨询整理

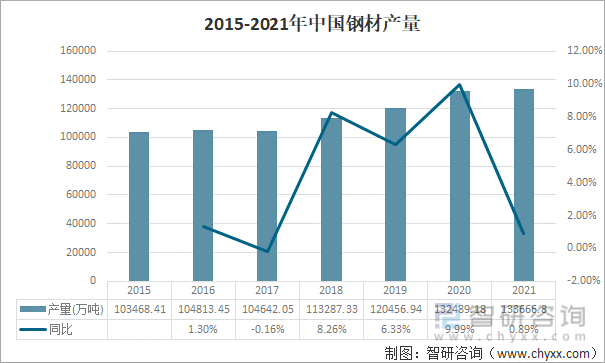

轴承制造原材料主要是钢材及铜、铝、铅、锌等有色金属。原材料供应情况及价格变动情况直接影响轴承的生产制造。近年来,中国钢材市场需求不断扩大,中国钢材产量整体呈现增加趋势。2018年,中国钢材产量增速大幅提升至8.26%,至2020年增速也有9.99%。2021年,中国钢材产量增速有所减缓,仅0.89%,钢材产量增至133666.8万吨。

2015-2021年中国钢材产量

资料来源:国家统计局、智研咨询整理

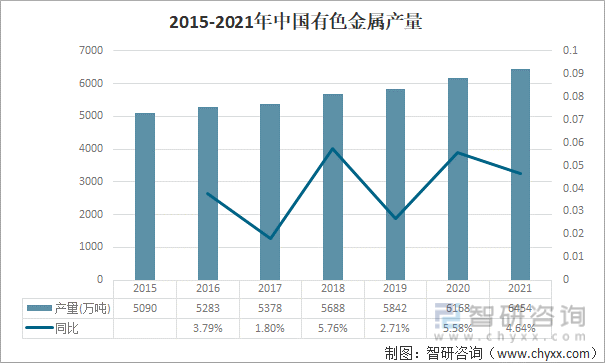

近年来,中国有色金属产量增速平稳。2021年,中国十种有色金属产量为6454万吨,同比增长5.4%,两年内平均增长5.1%;2021年大宗有色金属价格持续高位运行,铜、铝、铅、锌现货均价分别为68490元/吨、18946元/吨、15278元/吨、22579元/吨,同比上涨40.5%、33.5%、3.4%、22.1%。原材料价格的上涨使得轴承制造成本同比有所上涨。

2015-2021年中国有色金属产量

资料来源:国家统计局、智研咨询整理

三、轴承制造情况分析

2015-2021年,中国轴承行业发展虽有所波折,但整体上是呈向上发展的。2021年是中国“十四五”开局之年,国家宏观经济形势总体稳定,工业企业生产经营持续稳定恢复,轴承工业整体生产经营也保持了一个较好的发展水平。

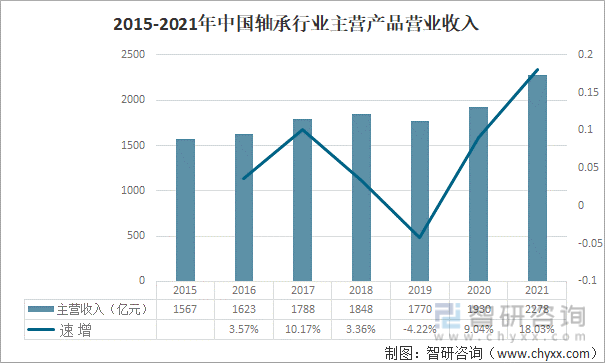

2020年,中国轴承行业营收恢复增长态势。2021年中国轴承工业完成营业收入2278亿元,同比增长16.52%。 125家主要企业主营业务收入1074.08亿元,同比增长19.87%。2021年中国轴承行业营业收入增速创近十年新高,工业生产呈现高速增长。

2015-2021年中国轴承行业主营产品营业收入

资料来源:中国轴承工业协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国轴承制造行业市场行情动态及投资潜力研究报告》

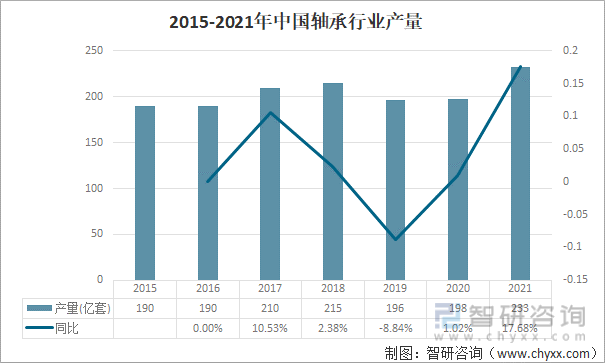

2020年中国轴承行业回暖,2021年中国轴承产量达233亿套,同比增长17.68%;2021年,中国轴承产销率处均衡状态。

2015-2021年中国轴承行业产量

资料来源:中国轴承工业协会、智研咨询整理

根据中国轴承行业中领头的11上市企业2021年轴承业务营业收入情况,将11家企业分为两个梯队。从11家上升企业占中国轴承行业营业收入占比来看,中国轴承行业集中度较低。

2021年中国轴承行业主要上市企业

资料来源:智研咨询整理

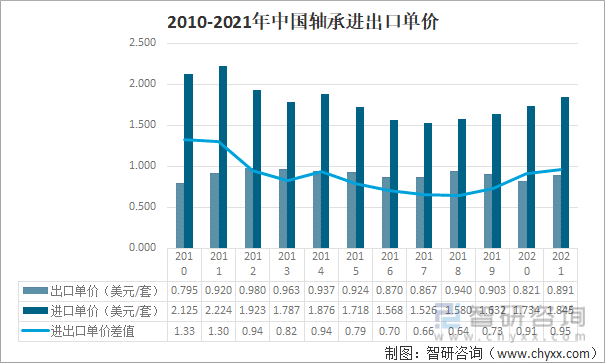

2010年-2021年,中国轴承进口均价一直高于出口均价,进出口价格间差值呈整体下降趋势。2010-2017年,中国轴承进口价格呈整体下降趋势;2018-2021年,中国轴承进口价格又有小幅上升,2021年中国轴承进口价格为1.845美元/套。中国轴承出口价格稳定,2010-2021年,出口单价一直维持在0.7美元/套至1美元/套。

2010-2021年中国轴承进出口单价

资料来源:中国海关、智研咨询整理

2020年,中国国内轴承行业市场回暖,2021年行业情况同比小幅上涨,行业运行平稳。中国轴承出口产品多为中低端产品,由于国内技术条件限制,中国虽为轴承生产大国,但仍需从国外进口高性能轴承来填补国内轴承生产不足。

四、下游应用产业

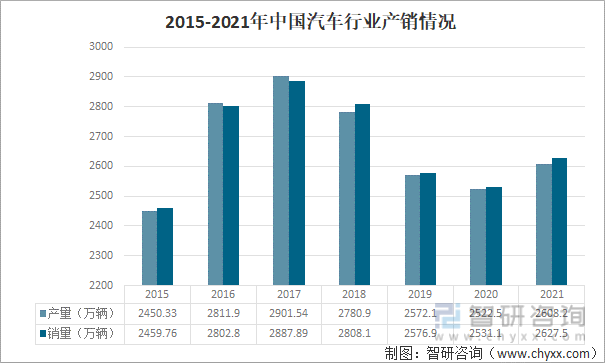

汽车行业是轴承应用量最多的行业之一。2019年,中国汽车行业产销大幅下降,影响市场对轴承的需求度,导致中国轴承产量有所减少。2021年,中国汽车产销分别增至2608.2万辆、2627.5万辆,汽车行业有回暖趋势。

2015-2021年中国汽车行业产销情况

资料来源:中国汽车工业协会、智研咨询整理

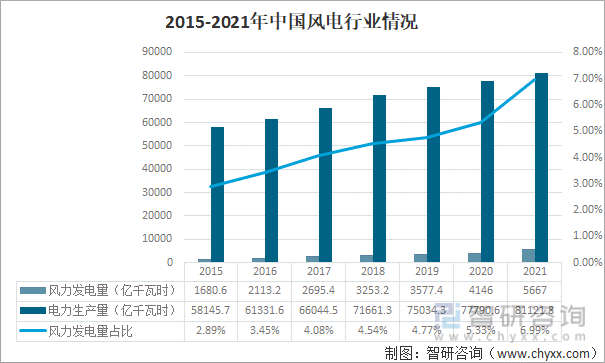

轴承是风电机组制造成本中成本占比第三的基础零件。在“碳中和”背景下,绿色发电成为近年来电力行业发展主流,风电行业成为行业发展热点。2015-2021年,中国风电行业逐年增长,所占发电总量比例逐年增加。2021年中国风力发电量达5667亿千瓦时,占中国电力生产总量的6.99%,同比增加36.69%。

2015-2021年中国风电行业情况

资料来源:国家统计局、智研咨询整理

随着中国风电行业发展,中国风电装机量会不断增加,风电机组产量会随着增长。在这样的背景下,轴承作为风电机组构成的必需品,轴承市场在未来将呈行业高景期。未来风电机组必将向更大规格发展,这对轴承性能提出了更高要求。中国轴承行业急需向更高端产品发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国轴承制造行业市场深度分析及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轴承制造行业市场深度分析及竞争战略分析报告

《2022-2028年中国轴承制造行业市场深度分析及竞争战略分析报告》共十四章,包含2022-2028年中国轴承制造行业投资前景,2022-2028年中国轴承制造企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国轴承制造行业产业链、发展历程、产业链上下游、发展现状以及发展趋势分析:随着汽车、机械制造和新能源行业的蓬勃发展,轴承的市场需求在持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)