一、概述

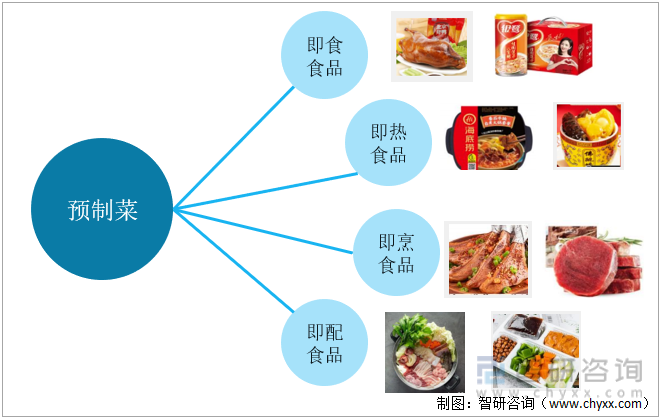

预制菜,顾名思义,经预加工而成。通常以农、畜、禽、水产品为原料,配以各种辅料,经多道预加工程序(筛选、洗切、腌制、搅拌、滚揉、调味、成型)而成,并通过急速冷冻技术的保存和冷链运输方式最大程度的保证产品的新鲜度。依据对原料加工的深浅程度以及食用的方便性,预制菜可分为四类:即食食品、即热食品、即烹食品、即配食品。

预制菜分类

资料来源:公开资料整理

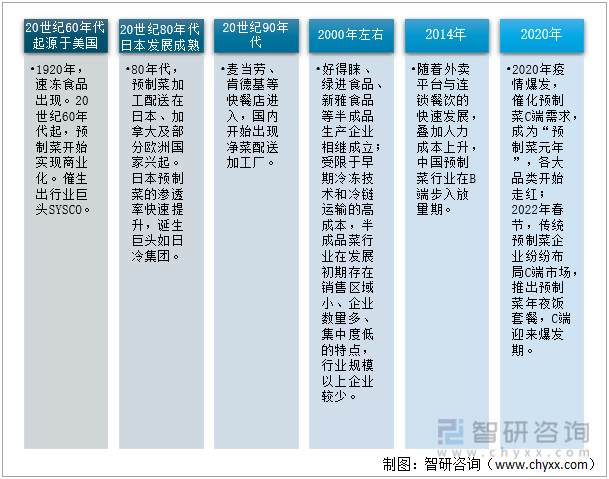

预制菜于20世纪60年代起源于美国,日本、欧洲等国家于20世纪80年代兴起,我国在90年代才开始萌芽,2014年随着外卖与连锁餐饮的崛起,预制菜在B端步入放量期,2020年在疫情的催化下,预制菜在C端迎来火爆。

预制菜发展历程

资料来源:公开资料整理

二、驱动因素

1、降本增效的需求促使预制菜在B端市场加速渗透

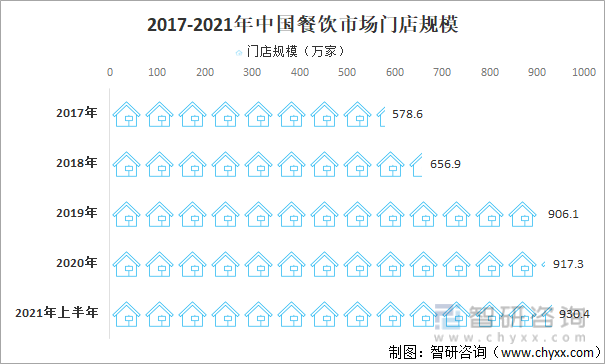

在B端市场,一方面,外卖渗透率逐年走高,商家出单“加速化”,使用预制菜可提升经营效率;另一方面,在疫情的刺激下,餐饮企业竞争加剧,原材料、人力、房租多项成本的提升迫使餐饮企业提高时效和人效,其中人力成本占总成本的比重仍是餐饮业增长最快的一项支出,通过预制菜可缩减餐饮人力成本,提升盈利。截止2021年上半年,中国餐饮市场门店规模达930.4万家,创新高,预计预制菜在B端加速渗透的态势将得到延续。

2017-2021年中国餐饮市场门店规模

资料来源:中国烹饪协会、智研咨询整理

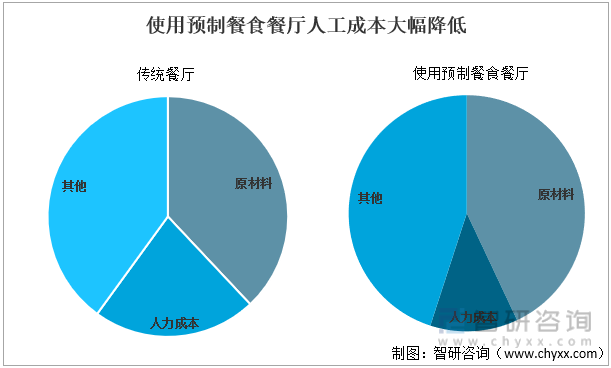

使用预制菜的餐厅在人力成本方面可降低10%左右,随着餐饮行业竞争加剧,将有越来越多的企业为提高盈利情况而使用预制菜,发展前景广阔。

使用预制餐食餐厅人工成本大幅降低

资料来源:智研咨询整理

2、便捷、安全成为C端消费者考虑预制品主要原因

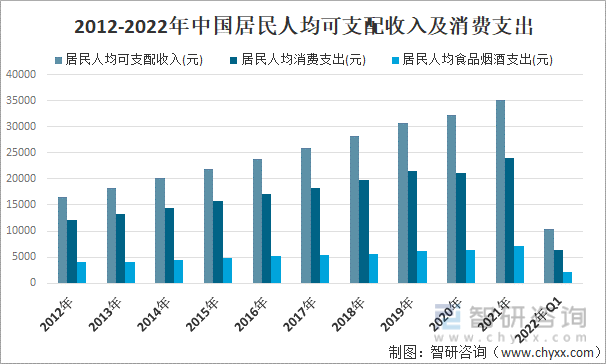

我国经济保持平稳增长,经济结构逐步优化,消费成为需求增长的重要推动力,随着居民收入水平的增加,社会消费能力持续增强,消费者已经从最初满足于温饱,升级为追求高品质和方便快捷的饮食理念。人均食品消费支出不断上升为餐饮行业发展提供强劲动力。我国居民人均食品烟酒支出从2012年的3983元增加至2021年的7178元。

2012-2022年中国居民人均可支配收入及消费支出

资料来源:国家统计局、智研咨询整理

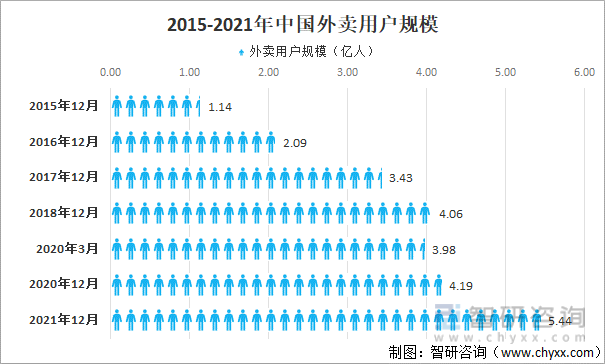

随着懒人经济的兴起和生活节奏的加快,越来越多的人会通过点外卖或便利店即热食品的方式解决一日三餐的问题。但外卖的卫生状况和食品安全难以得到保障,消费者对健康卫生的便捷类食品需求上升,预制菜经过适当食材搭配和营养管理,且烹饪便捷,符合消费者需求。截止2021年中国网上外卖用户规模达5.44亿人,庞大的外卖用户群体成为预制菜潜在消费者。

2015-2021年中国外卖用户规模

资料来源:CNNIC、智研咨询整理

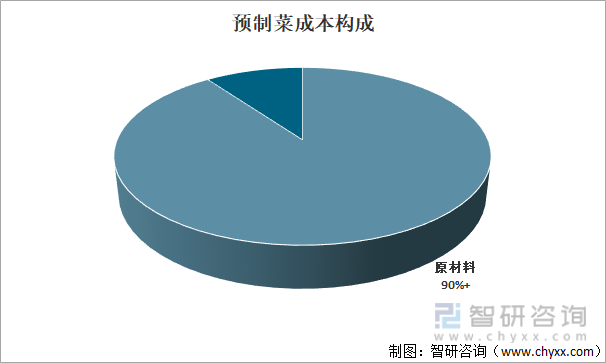

三、生产成本分析:初级农产品等原材料占比90%以上

预制菜行业上游为初级农产品、油、盐及其他调料等。在预制菜生产中,原材料在总生产成本中占比较高,占比90%以上,导致行业易受原材料价格波动影响。

预制菜成本构成

资料来源:智研咨询整理

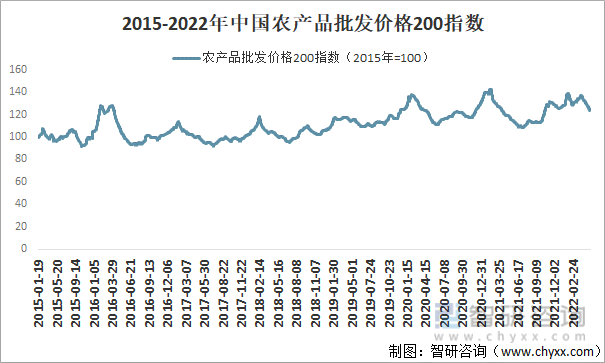

农产品成本不断上涨,短期内将影响行业利润水平,但是食品消费是相对刚性的需求,原材料成本的上升会逐渐传导,行业盈利水平会恢复到正常水平。

2015-2022年中国农产品批发价格200指数

资料来源:农业部、智研咨询整理

四、市场现状:供需端均旺盛,市场规模高速增长

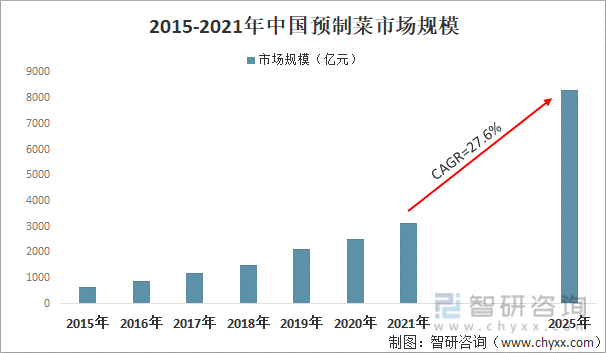

中国预制菜供需端均旺盛,市场规模高速增长,由2015年的650亿元增加至2021年的3136亿元,年复合增长率达30%,行业进入蓬勃发展期。

2015-2021年中国预制菜市场规模

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国预制菜产业发展态势及市场发展策略报告》

2021年我国预制菜总消费量达174.72万吨,人均预制菜消费量仅为8.9KG,相较于日本人均消耗量23.6KG,提升空间巨大,预计2025年中国预制菜市场规模将超8000亿元。

2021年中国预制菜销量

资料来源:Statista、智研咨询整理

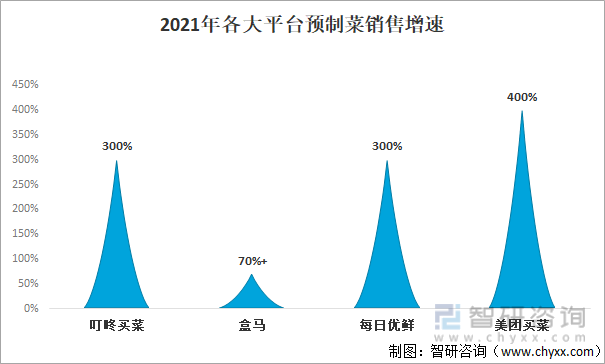

预制菜在各大平台销售火爆,市场渗透率快速提高。其中叮咚买菜、每日优鲜、美团买菜2021年预制菜销量增幅达3-4倍。

2021年各大平台预制菜销售增速

资料来源:智研咨询整理

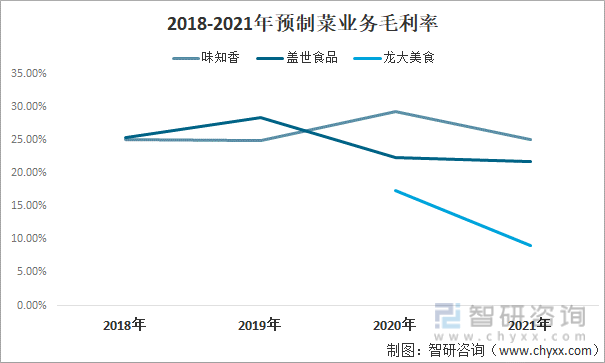

预制菜行业存在众多同类型中小企业及个体工商户,其中多数采用作坊式生产,竞争较为激烈,从而导致行业整体毛利率并不高。且近两年来随着大量新企业的涌现,竞争激烈,毛利率有所下降。以味知香、盖世食品、龙大美食为例,2021年预制菜业务毛利率分别为25.1%、21.7% 、9.0%,较2020年下降了4.3%、0.7%、8.4%。

2018-2021年预制菜业务毛利率

资料来源:公司年报、智研咨询整理

五、企业格局:生产企业数量众多,竞争激烈,集中度低

随着预制菜市场的火爆,上下游企业纷纷入局,竞争加剧。截至2022年1月底,我国现存预制菜相关企业超6.8万家,以中小企业为主。目前,我国预制菜参与者主要可分为6类:传统预制菜、速冻企业、农林牧渔企业、生鲜零售平台、餐饮中央厨房、餐饮供应链平台。

预制菜行业企业格局

资料来源:智研咨询整理

除入局企业数量不断增加外,预制菜市场的快速发展也吸引众多资本入场,2013-2021年,预制菜赛道超70起投融资事件,总金额超10亿元;2021年中国预制菜行业融资事件超10起,投资方包括青山资本、虢盛资本、小红书等。

2021年中国预制菜行业融资事件

资料来源:IT桔子、智研咨询整理

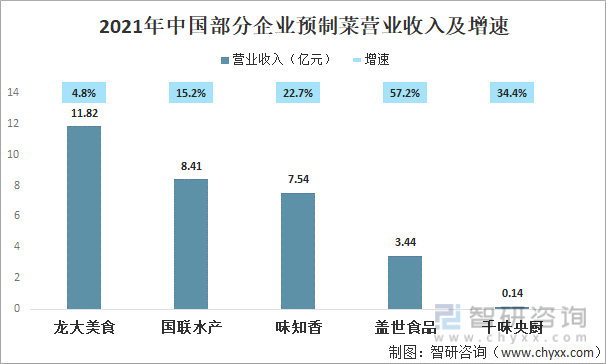

预制菜行业生产企业众多,大量的企业通常只能覆盖一定地区,尚未出现全国性的龙头企业。但行业内已有部分企业实现规模化生产,产品质量管理体系较为完善,如龙大美食、国联水产、味知香等,其中预制菜业务营收在2021年均实现大幅增长。

2021年中国部分企业预制菜营业收入及增速

资料来源:公司年报、智研咨询整理

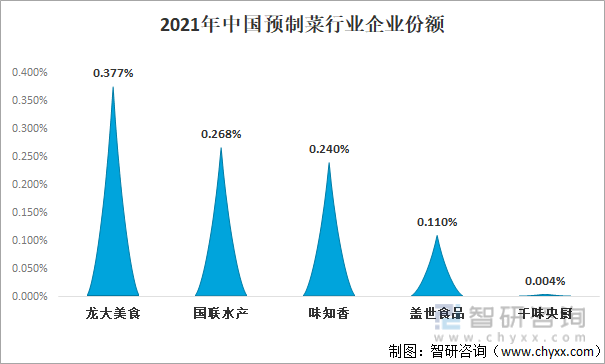

行业格局十分分散,企业市场份额占比均较小,2021年龙大美食、国联水产、味知香、盖世食品、千味央厨6家企业市场份额占比仅1%左右,未来随着消费者对产品要求的提升及行业不断规范化,市场集中度有望提升,大量的中小型企业将逐渐退出市场竞争。

2021年中国预制菜行业企业份额

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国预制菜行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国预制菜行业市场现状分析及发展前景规划报告

《2026-2032年中国预制菜行业市场现状分析及发展前景规划报告》共十一章,包含中国预制菜行业重点企业布局案例研究,中国预制菜行业市场前景预测及发展趋势预判,中国预制菜行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国预制菜行业全景速览:政策推动下行业向规范化、标准化的高质量发展模式升级[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)