一、发展现状

1、经营情况

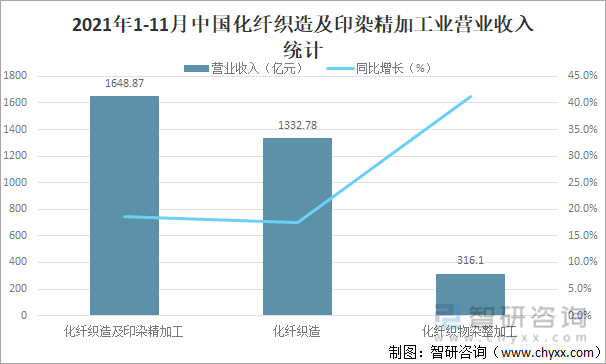

进入21世纪以来,化纤长丝织造产业在推动纺丝技术、纤维仿真技术、织造技术、化纤印染技术、面料后整理技术的发展,引导开发高性能多功能纺织品的过程中发挥着越来越重要的作用,在连接从化学纤维到服装面料、家用纺织品以及产业用纺织品的环节上起到了承上启下的关键作用,作为快速发展的新兴产业、富含高新科技的产业、产品应用范围迅速扩展的产业,化纤长丝织造产业在推动纺织工业实现科技强国、品牌强国的战略中,在纺织工业实现环境友好与可持续发展的战略中都发挥着重要的支撑作用,2021年1-11月中国化纤织造及印染精加工业营业收入完成1648.87亿元,同比增长18.7%;化纤织造业营业收入完成1332.78亿元,同比增长17.5%;化纤织物染整加工业营业收入完成316.1亿元,同比增长41.2%。

2021年1-11月中国化纤织造及印染精加工业营业收入统计

资料来源:中国长丝织造协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国化纤织造行业市场调查研究及未来趋势预测报告》

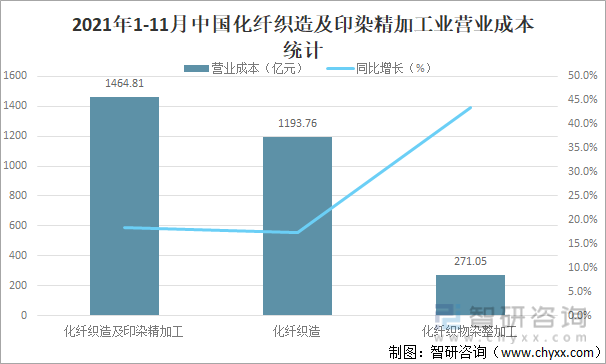

在营业收入增长的同时,营收成本也在增加,2021年1-11月中国化纤织造及印染精加工业营业成本为1464.81亿元,同比增长18.5%;化纤织造业营业成本为1193.76亿元,同比增长17.3%;化纤织物染整加工业营业成本为271.05亿元,同比增长43.4%。

2021年1-11月中国化纤织造及印染精加工业营业成本统计

资料来源:中国长丝织造协会、智研咨询整理

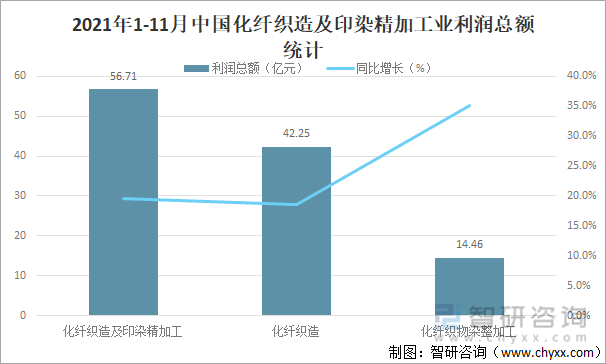

2021年8月份,国务院发布《全民健身计划(2021-2025年)》,引发全民健身热潮,加之2021年“拉尼娜”来袭,冬季提前到来显著激发消费者购买冬装的意愿,防寒服市场丰富多彩的产品较好的刺激了市场需求的释放。2021年1-11月中国化纤织造及印染精加工业利润总额增幅明显,2021年1-11月中国化纤织造及印染精加工业利润总额达56.71亿元,同比增长19.5%;化纤织造业利润总额达42.25亿元,同比增长18.6%;化纤织物染整加工业利润总额达14.46亿元,同比增长35.1%。

2021年1-11月中国化纤织造及印染精加工业利润总额统计

资料来源:中国长丝织造协会、智研咨询整理

2、生产情况

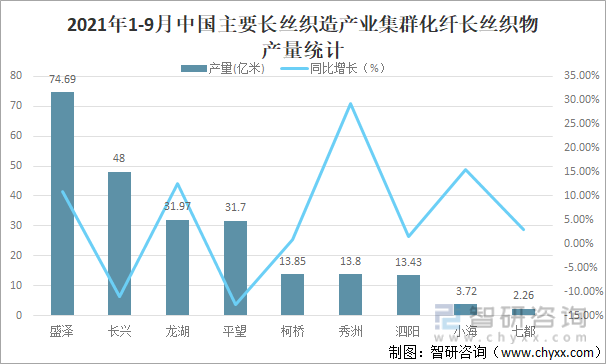

化纤长丝纺织品以其独特的手感,抗皱、挺括、抗起毛起球等特性,不仅广泛应用于时尚女装、户外运动服、特种防护服等服装领域,而且还广泛应用于箱包、窗帘、沙发、床品等家纺领域,以及医疗与卫生、过滤与分离、安全与防护、文体与休闲、隔离与绝缘、结构增强、航空航天、土工、建筑、农业、包装等产业用领域,正逐步为人们所依赖,2021年前三季度,我国长丝织造行业生产形势逐步恢复。据中国长丝织造协会统计,我国盛泽、长兴、秀洲、龙湖、泗阳、平望、七都、柯桥和小海九地化纤长丝织物产量累计为233.4亿米,同比增长1.9%,其中盛泽地区化纤长丝织物产量完成74.69亿米,同比增长11.00%;长兴地区化纤长丝织物产量完成48亿米,同比减少11.11%;龙湖地区化纤长丝织物产量完成31.97亿米,同比增长12.50%;平望地区化纤长丝织物产量完成31.7亿米,同比减少12.72%;柯桥地区化纤长丝织物产量完成13.85亿米,同比增长1.00%;秀洲地区化纤长丝织物产量完成13.8亿米,同比增长29.33%;泗阳地区化纤长丝织物产量完成13.43亿米,同比增长1.54%;小海地区化纤长丝织物产量完成3.72亿米,同比增长15.51%;七都地区化纤长丝织物产量完成2.26亿米,同比增长3.01%。

2021年1-9月中国主要长丝织造产业集群化纤长丝织物产量统计

资料来源:各产业集群、智研咨询整理

3、进出口贸易

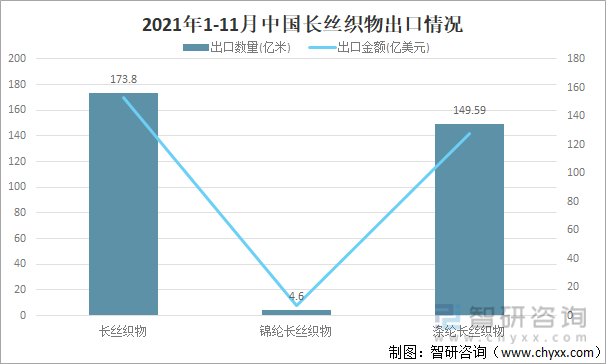

2021年以来,面对全球新冠疫情反复、海运费飙升和原材料价格持续上涨等不利因素,我国化纤长丝织造行业表现出较好的抗风险能力,出口增势不减,2021年1-11月中国长丝织物出口数量完成173.8亿米,出口金额完成153.15亿美元,出口均价为0.88美元/米;锦纶长丝织物出口数量完成4.6亿米,出口金额完成7.37亿美元,出口均价为1.6美元/米;涤纶长丝织物出口数量完成149.59亿米,出口金额完成127.93亿美元,出口均价为0.86美元/米。

2021年1-11月中国长丝织物出口情况

资料来源:中国海关、智研咨询整理

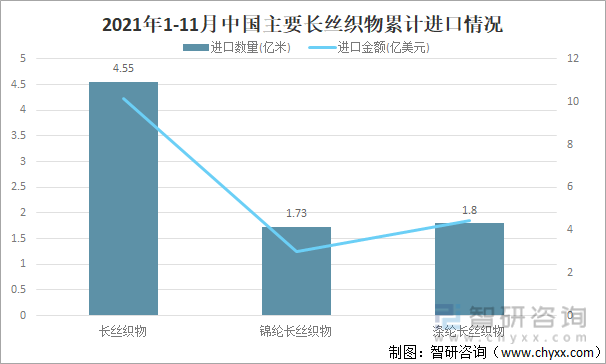

从进口情况来看,2021年1-11月中国长丝织物进口数量为4.55亿米,进口金额为10.15亿美元,进口均价为2.23美元/米;锦纶长丝织物进口数量为1.73亿米,进口金额为3亿美元,进口均价为1.73美元/米;涤纶长丝织物进口数量为1.8亿米,进口金额为4.44亿美元,进口均价为2.47美元/米,这说明我国中高端长丝织物生产能力已基本可以满足国内需求,仅部分尖端产品仍需进口。

2021年1-11月中国主要长丝织物累计进口情况

资料来源:中国海关、智研咨询整理

二、50强企业排名

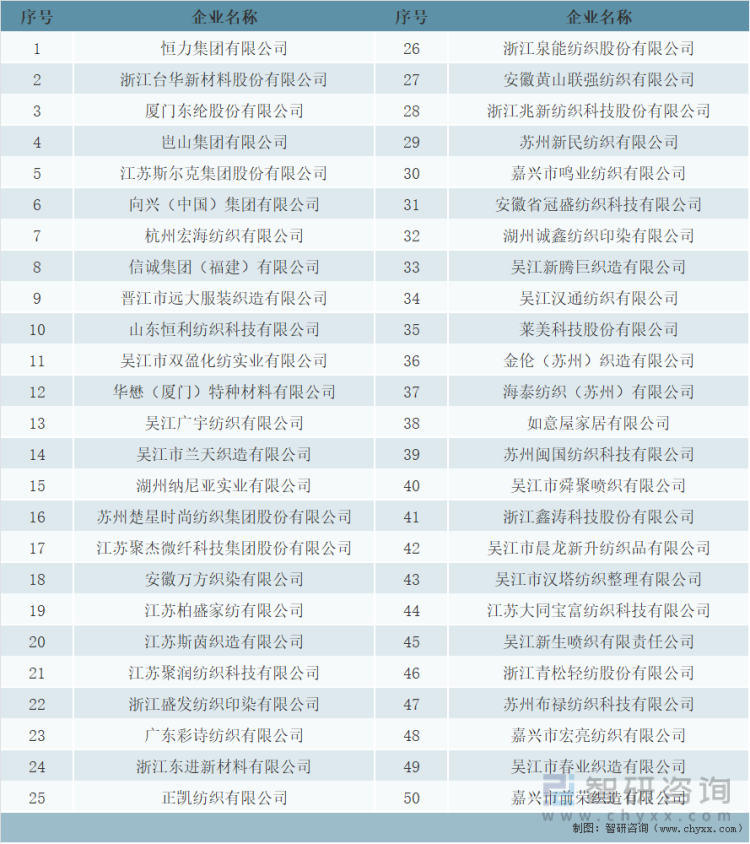

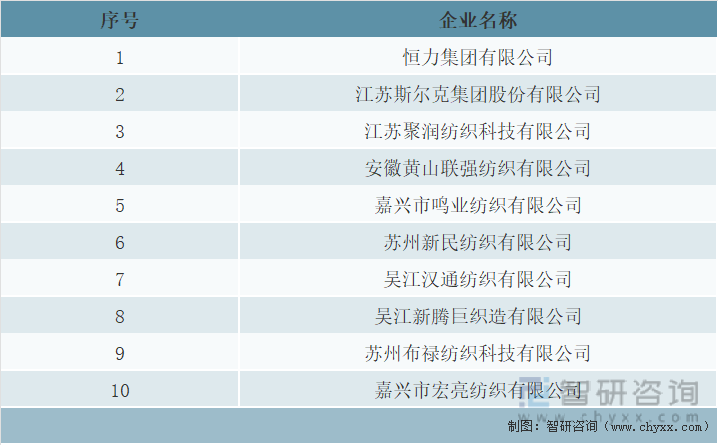

2021年4月15日,由中国长丝织造协会主办、江苏省海安市人民政府主办,江苏海安高新技术产业开发区管委会承办的2021年中国长丝织造行业技术创新研讨会在江苏海安顺利召开,会上发布了“海阳•恒申杯”2020年中国长丝织造行业经济效益50强入围企业名单、仿真丝面料竞争力10强入围企业名单和运动、防寒、休闲服装面料竞争力10强入围企业名单,具体名单如下。

“海阳·恒申杯”2020年中国长丝织造行业经济效益50强入围企业名单

资料来源:中国长丝织造协会、智研咨询整理

“海阳·恒申杯”2020年中国长丝织造行业仿真丝面料竞争力10强入围企业名单

资料来源:中国长丝织造协会、智研咨询整理

“海阳·恒申杯”2020年中国长丝织造行业运动、防寒、休闲服装面料竞争力10强入围企业名单

资料来源:中国长丝织造协会、智研咨询整理

三、2022年发展展望

2021年以来,全球疫情反复、原材料和海运价格上涨、经济通胀明显,为我国长丝织造行业生产经营带来风险与挑战。但整体来看,我国长丝织造企业表现出了较好的风险抵御能力和发展韧性,随着我国电力供需形势恢复常态,生产形势恢复正常,销售收入明显好转,企业效益持续修复,企业运行质量平稳,为2022年的发展奠定了较好的基础。

从内销市场来看,我国已全面建成小康社会,人们消费能力普遍提高,消费意愿也进一步增强。随着《全民健身计划(2021-2025年)》的发布,居民健身意识不断增强,“全民健身热潮”方兴未艾;加之,北京冬奥会的到来将进一步刺激滑雪服、防寒服以及户外运动服装的市场需求,内销市场将继续释放。从出口市场来看,受海外疫情影响,全球经济复苏缓慢,外贸市场不确定性增大,海运压力仍在,原有市场份额或将受到挑战,需谨慎对待;但随着RCEP正式生效,有望扩大我国同东盟十国的合作力度,为长丝织造行业出口带来利好。展望2022年,我国长丝织造产业基础和条件仍将继续提升,数字化转型、智能化发展都将为企业带来更多有力支撑,全行业有望保持平稳增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国化纤织造行业市场发展规模及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国化纤织造行业市场发展规模及市场分析预测报告

《2022-2028年中国化纤织造行业市场发展规模及市场分析预测报告》共十四章,包含化纤织造行业面临的困境及对策,化纤织造行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国混凝土泵车城市上牌量排名:新一线城市上牌量超3成[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![研判2026!中国车联网行业架构体系、相关政策、产业链、市场规模及发展趋势分析:从“连接先行”迈向“价值运营”,驱动核心价值向数据与场景深耕[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国电力工程车品牌份额分析:福田上牌量位居首位,达58125辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国高空作业车区域上牌量分析:山东、广东、湖北省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)