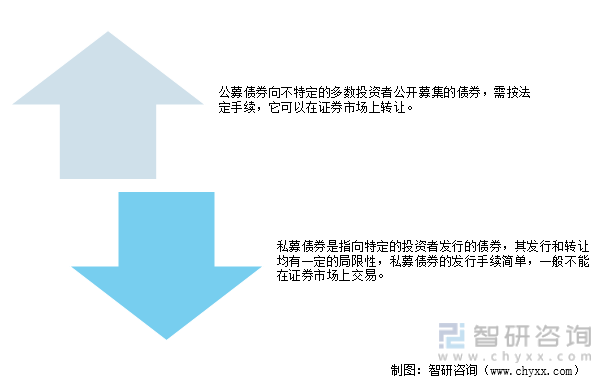

一、公募债券与私募债券的差异

公募债券是私募债券的对称。公司向社会公开发行的债券。公募债券可以通过中介机构包销或代销。包销是指由承销人在约定的时间内将债券全部销售完,未售完部分由承销人自行认购;代销是由代销人尽力销售,但销售人并不保证将债券全部售完,到约定期满时,代销人将未售出的债券退回发行人。

公募债券与私募债券的差异

资料来源:智研咨询整理

二、公募债券市场发行人违约率

近年来,我国债券市场信用风险逐渐从累积阶段过渡到释放阶段,违约常态化发生,通过市场化、法治化手段化解、处置信用风险的体制机制逐步形成,重点行业、重点领域的潜在信用风险得到有序释放,无论是海航系企业的破产重整,还是高杠杆房地产企业的风险暴露,均体现了安全、稳定、高效的处置原则。部分风险主体通过与金融机构协商采取适当的展期方式维持资金周转和业务经营,为后续盘活资金、创造现金流赢得时间和空间,有效防范信用风险大规模无序蔓延,避免房地产等重点行业及上下游企业违约风险“硬着陆”。

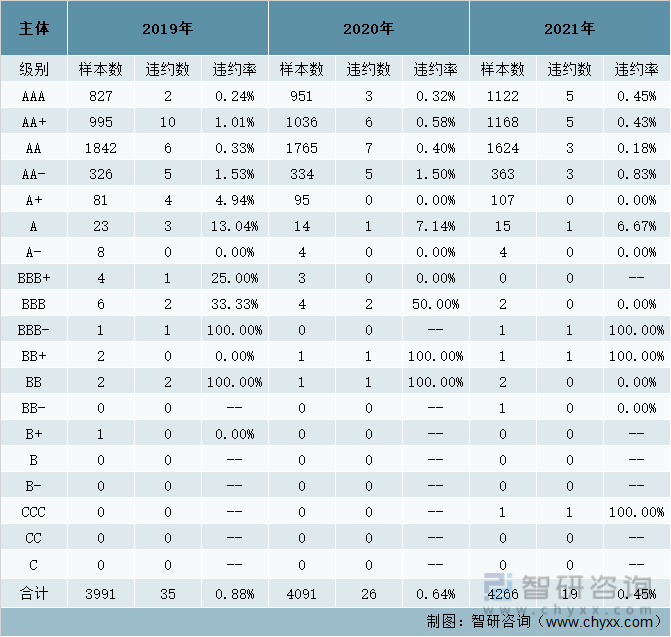

从违约率表现来看,2021年公募债券市场发行人主体违约率为0.45%,较2020年(0.64%)和2019年(0.88%)均有所下降,但由于高级别违约主体数量较高,AAA级、AA+级和AA级的违约率存在倒挂现象。

2019-2021年公募债券市场发行人主体违约率情况

(注:发行人样本为当年年初存续且具有主体信用级别的短期融资券、超短期融资券、中期票据、企业债券、公司债券(不含私募债)、可转债、非政策性金融债券、中小企业集合债券和集合票据等公开发行债券的发行人;违约率计算采用静态池法,即样本家数为年初建立的群组中的发行人数量,不考虑年内债券到期、终止评级等导致信用等级失效的情形;发行人具有不同信用等级的双评级或多评级,则按不同主体信用等级分别纳入统计,即同一主体可被计数多次;若评级机构所评发行人期初存续债券均为私募债,则该评级机构对发行人出具的主体信用等级不纳入双评级或多评级统计(若有);发行人主体违约率=当年发生违约的发行人家数/发行人样本家数;当年违约数量不包括之前已发生违约并在当年再度发生违约的发行人;2019年公募债券发行人中新增35家违约主体,其中三胞集团有限公司期初具有不同级别双评级;2021年公募债券市场发行人中新增20家违约主体,其中海航酒店控股集团有限公司于2020年12月23日被终止评级,2021年初无有效信用等级,未纳入违约率统计;历史数据有追溯调整)

资料来源:债券信息网、联合资信COS系统、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国公募债券行业市场专项调研及竞争战略分析报告》

2019年至2021年,中国公募债券市场发行人主体年度违约率、月度滚动违约率整体呈下行态势,截止2021年底,中国募债券市场发行人滚动违约率为0.45%,较2020年减少0.19个百分点。

2014-2021年中国公募债券市场发行人滚动违约率

资料来源:债券信息网、联合资信COS系统、智研咨询整理

三、公募债券市场发行主体信用等级调整及迁移情况

1、公募债券市场发行主体信用等级调整情况

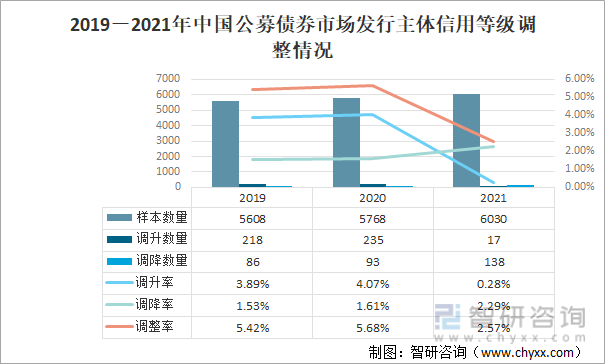

2021年,中国公募债券市场上共有155家发行主体信用等级发生调整,调整率为2.57%,较2020年减少3.11个百分点。其中信用等级被调升的发行人有17家,调升率为0.28%,较2020年减少3.79个百分点;信用等级被调降的发行人有138家,调降率为2.29%,较2020年上升0.68个百分点。整体来看,2021年公募债券市场评级稳定性较2020年和2019年有所提升,信用等级转为调降趋势。

2019-2021年中国公募债券市场发行主体信用等级调整情况(单位;家、%)

资料来源:债券信息网、联合资信COS系统、Wind、智研咨询整理

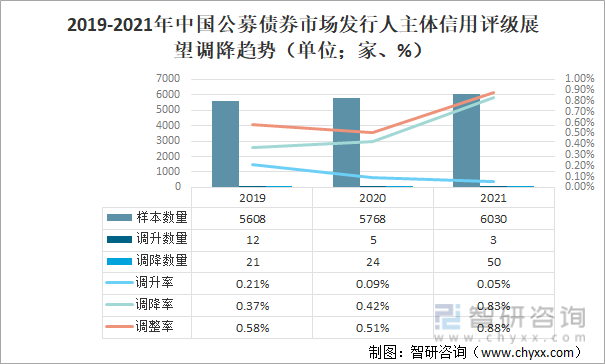

2021年,中国公募债券市场上信用评级展望被调升的发行人有3家(由负面调整为稳定的有2家,由稳定调整为正面的有1家),信用评级展望被调降的发行人有50家(由正面调整为稳定的有2家,由稳定调整为负面的有48家),评级展望调升率和调降率分别为0.05%和0.83%,调升率较2020年和2019年有所减少,调降率较2020年和2019年有所上升。整体来看,2021年发行人主体信用评级展望调降趋势有所加强,评级机构通过展望调降揭示信用风险的频次有所增加。

2019-2021年中国公募债券市场发行人主体信用评级展望调降趋势(单位;家、%)

资料来源:债券信息网、联合资信COS系统、Wind、智研咨询整理

(注:统计样本包括期初存续和统计期内新发且具有主体信用级别的发行人主体;发行人主体信用等级的有效期限视同其所发债券的有效期限;评级展望调整统计不包括信用等级调整的同时发生评级展望调整的情形;由多家评级机构对同一发行人进行主体信用评级时,则按不同评级机构分别纳入统计,即同一主体可被多次计数;评级展望由负面调整为稳定或正面、由稳定调整为正面视为调升,由正面调整为稳定或负面、由稳定调整为负面视为调降)

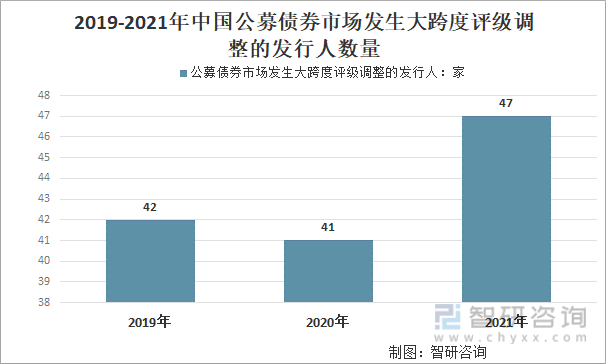

2、公募债券市场发行人发生大跨度评级调整情况

2021年,我国公募债券市场共有47家发行人发生大跨度评级调整现象,均为调降,较2020年(41家)和2019年(42家)略有增加。具体来看,47家发生大跨度评级调整的发行人信用等级被调降121次,均值约为2.6次,较2020年的均值(约1.9次)和2019年的均值(约2.4次)均有所增加。同时,所有大跨度评级调整样本中,期间单次调降行动的平均下调子级数量约为3.9,低于2020年(约为5.4)和2019年(约为4.9),体现出调降行动更为充分、全面、灵活,更加注重等级调整的连续性。

2019-2021年中国公募债券市场发生大跨度评级调整的发行人数量

资料来源:债券信息网、联合资信COS系统、智研咨询整理

具体来看,47家发生大跨度评级调整的发行人信用等级被调降121次,均值约为2.6次,较2020年的均值(约1.9次)和2019年的均值(约2.4次)均有所增加。同时,所有大跨度评级调整样本中,期间单次调降行动的平均下调子级数量约为3.9,低于2020年(约为5.4)和2019年(约为4.9),体现出调降行动更为充分、全面、灵活,更加注重等级调整的连续性。

2021年公募债券市场发行主体信用等级发生大跨度评级调整情况

(注:主体等级不为C级、评级展望为空表示发行人被列入评级观察名单;不同评级机构对同一发行人均发生大跨度评级调整的情况,如果期初和期末级别信息均相同,仅列示一条记录;为避免重复列示,表格剔除了2021年新增违约发行人、新增展期发行人;*所示发行人为历史违约主体)

资料来源:债券信息网、联合资信COS系统、智研咨询整理

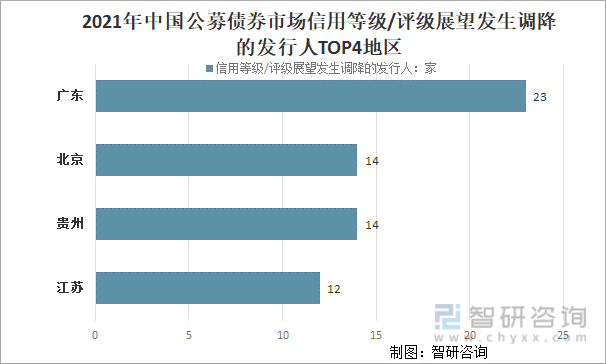

从区域方面来看,2021年中国公募债券市场信用等级/评级展望发生调降的发行人主要分布在广东(23家)、贵州(14家)、北京(14家)、江苏(12家)等地,呈现出一定的区域特征。广东、江苏两地民营经济发达、市场主体众多,区域内部分弱资质民营企业信用风险持续释放;北京总部经济发达,此前存在激进投资、盲目扩张/转型的大型集团公司、重点风险客户的信用风险开始加速暴露;贵州信用等级/评级展望发生调降的发行人主要为散布于省内的弱资质城投企业。

2021年中国公募债券市场信用等级/评级展望发生调降的发行人TOP4地区

资料来源:债券信息网、联合资信COS系统、智研咨询整理

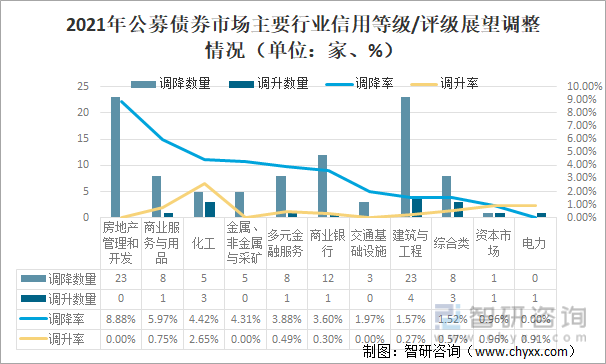

行业方面,信用等级/评级展望发生调降的发行人行业(Wind三级行业)分布整体较为分散,但房地产管理和开发行业(23家)、建筑与工程(23家,含城投企业及工程施工企业)以及商业银行(12家)等行业的调降主体家数较多,其中辽宁、山西等地的弱资质农商行、城商行发生调降的数量相对较多。此外,房地产管理和开发、商业服务与用品、化工、金属、非金属与采矿、多元金融服务、商业银行等行业的调降率相对较高,均高于市场平均水平(3.48%)。

2021年中国公募债券市场发行主体信用等级发生大跨度评级调整情况(单位:家、%)

(注:选取样本数量大于100的主要行业进行统计)

资料来源:债券信息网、联合资信COS系统、Wind、智研咨询整理

3、AA级及以上级别发行主体占比及稳定性

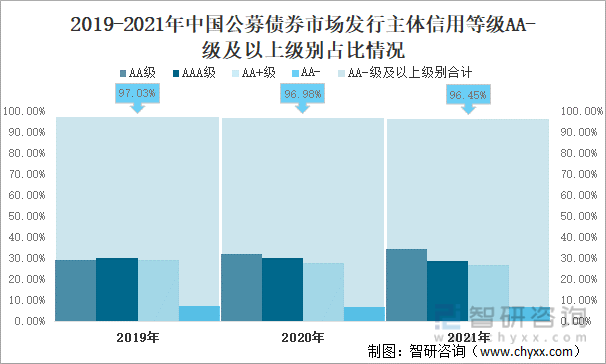

截至2021年末,我国公募债券市场发行主体信用等级仍集中在AA-级及以上级别占96.45%,较2020年下降0.54个百分点。其中,AA级发行主体占比仍然最高(34.44%),较2020年末下降2.62;AAA级发行主体占28.78%,较2020年上升1.16,AA+级发行主体占26.56%,较2020年上升1.01个百分点;AA-级发行主体占6.67%,较2020年下降0.09个百分点。2021年以来信用等级整体呈调降趋势,但由于以AA级为主的弱资质主体逐步出清,其占比有所下降,信用等级中枢未呈现明显下移趋势。

2019-2021年中国公募债券市场发行主体信用等级AA-级及以上级别占比情况

资料来源:债券信息网、联合资信COS系统、智研咨询整理

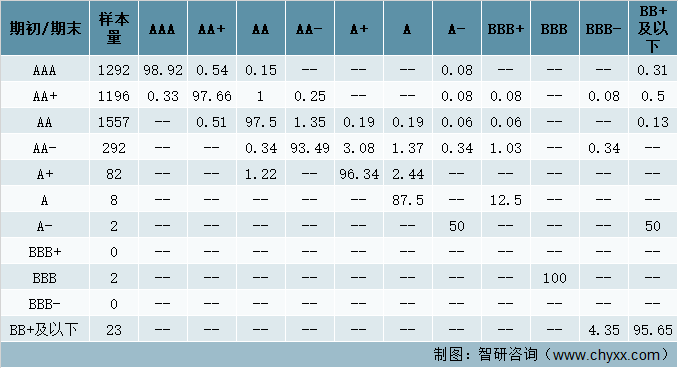

从信用等级迁移矩阵来看,在样本数量较多的AA-级及以上级别中,各级别稳定性均较好,级别未发生迁移的比率均在90%以上,AA+级、AA级和AA-级稳定性较2020年和2019年均有不同程度上升;整体稳定性与2020年和2019年相比均有所提升。

2021年我国公募债券市场主体信用等级迁移矩阵(单位:家、%)

(注:统计样本不包含评级机构发生更换的发行人主体;迁移矩阵反映出评级行业整体的迁移情况,无法体现各家评级机构的具体迁移情况;统计期初为2021年1月1日,期末为2021年12月31日)

资料来源:债券信息网、联合资信COS系统、智研咨询整理

智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国公募债券行业市场专项调研及竞争战略分析报告

《2024-2030年中国公募债券行业市场专项调研及竞争战略分析报告》共九章,包含2019-2023年公募债券行业各区域市场概况,公募债券行业主要优势企业分析,2024-2030年中国公募债券行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)