一、概述

共享出行,网络流行词,是指人们无需拥有车辆所有权,以共享和合乘方式与其他人共享车辆,按照自己的出行要求付出相应的使用费的一种新兴交通方式。包括以打车软件、共享单车为代表的一大批创新模式。随着共享出行需求不断延展,行业发展持续创新,共享出行的主要方式包含专车、快车等网约车服务;共享单车;分时租赁服务如共享汽车等。

共享出行的主要方式

资料来源:智研咨询整理

二、发展现状

1、市场规模

随着互联网技术的飞速发展,人们消费观念发生转变,以互联网平台为依托、通过共享自己闲置资源使用权获得额外收入的共享经济飞速发展,目前共享经济已经涉及到人们的生活、生产、金融等多个方面,共享出行的模式一方面满足了消费者“求而不得”的自驾需求;另一方面,避免了车辆闲置资源无法被有效利用带来的浪费,可见共享出行逐渐成为公众的出行选择,2019年中国共享出行市场规模达2700亿元,较2018年增加了221亿元,同比增长8.91%,2020年受新冠肺炎疫情影响,中国共享出行市场规模首次出现下滑,2021年开始恢复增长,2021年中国共享出行市场规模达2344亿元,较2020年增加了68亿元,同比增长2.99%,占共享经济总规模的6.36%。

2017-2021年中国共享出行市场规模及占共享经济总规模的比例

资料来源:国家信息中心、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国共享出行行业市场全景调查及投资潜力研究报告》

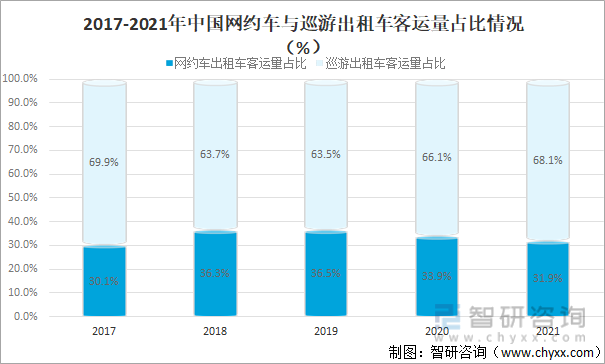

从发展态势看,在交通出行领域,2021年网约车客运量占出租车总客运量的比重约为31.9%,占比较上年减少2个百分点。除疫情影响市场需求之外,监管趋严成为网约车客运量占比下降的主要因素。一方面,合规化进程加快推进。2021年9月交通运输部印发《关于维护公平竞争市场秩序加快推进网约车合规化的通知》,要求各地交通运输主管部门督促网约车平台公司依法依规开展经营,加快网约车合规化进程。多地监管部门不定期检查网约车是否合规运营,并对不合规的平台进行通报与行政处罚。各地规范的出台,对推动当地网约车市场健康、安全发展起到了重要作用,但网约车的跨区域经营条件限制、车辆合规化率要求提高等因素使得各地网约车清退数量短期内不断增加,网约车与巡游出租车的客运量比例也随之下降。另一方面,出行领域的信息安全问题受到关注,头部平台企业受到网络安全审查,也带来了不小的冲击。2021年7月,网络安全审查办公室对滴滴出行启动网络安全审查,随后滴滴出行、滴滴企业版、滴滴车主等25款App全部下架。头部企业的司机端和客户端的增量入口被切断,新的平台成长和顾客消费习惯建立需要时间,短期内造成网约车客运量减少。

2017-2021年中国网约车与巡游出租车客运量占比情况

资料来源:国家信息中心、智研咨询整理

2、融资规模

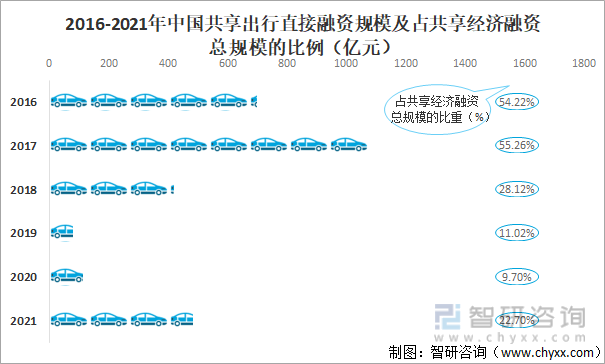

中国共享出行在经过前几年快速扩张阶段后,由于未与城市规划、监管政策等协调发展,遭遇诸多难题,发展步伐减缓,2020年融资事件减少,直接融资规模仅为115亿元,2021年开始恢复增长,2021年中国共享出行直接融资规模达485亿元,较2020年增加了370亿元,同比增长321.74%,及占共享经济融资总规模的22.70%。虽然中国共享出行行业发展速度放缓,但共享出行契合中国城市建设及居民出行需求,能有效解决交通拥堵等城市发展问题,共享出行的发展前景依然明朗。

2016-2021年中国共享出行直接融资规模及占共享经济融资总规模的比例

资料来源:国家信息中心、智研咨询整理

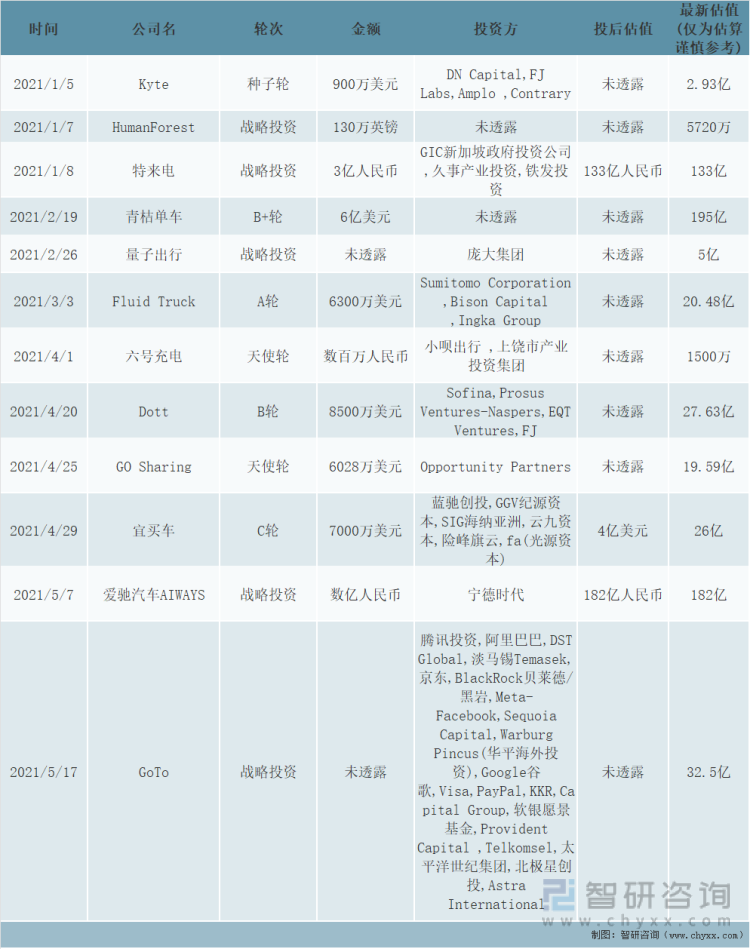

随着共享出行平台企业规模的扩大和商业模式的成熟,通过上市和公开市场募集资金成为平台越来越重要的融资途径,2021年共享出行领域的多个企业积极推进上市融资, 2021年6月,滴滴出行在纽交所上市,12月启动在香港上市的准备工作。

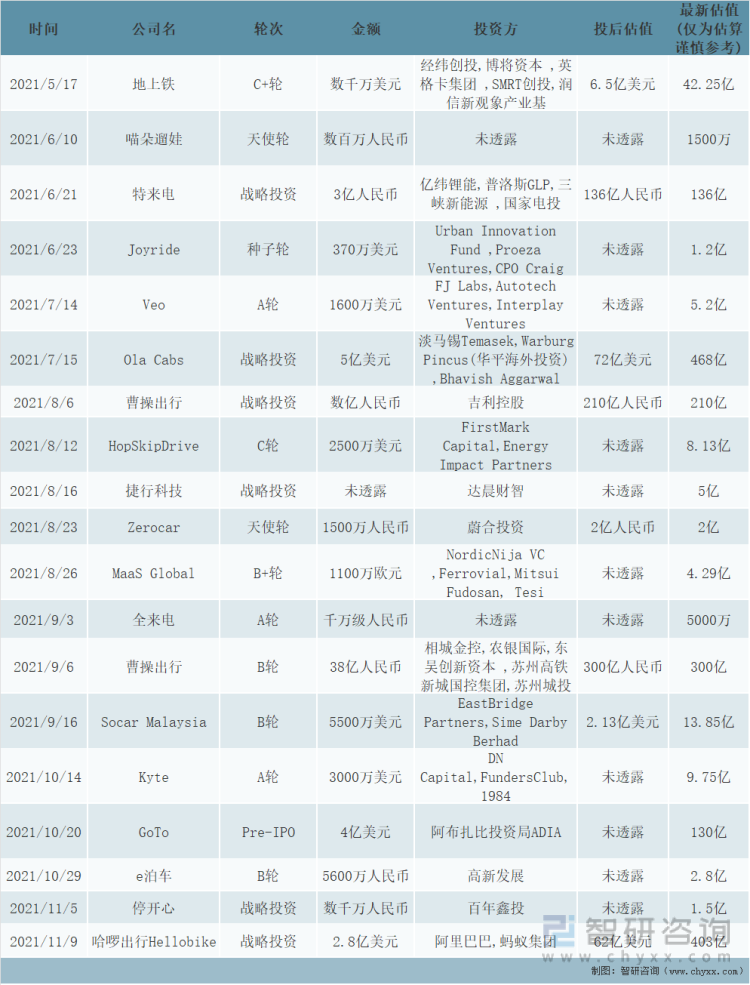

2021年中国共享出行领域融资事件统计(一)

资料来源:IT桔子、智研咨询整理

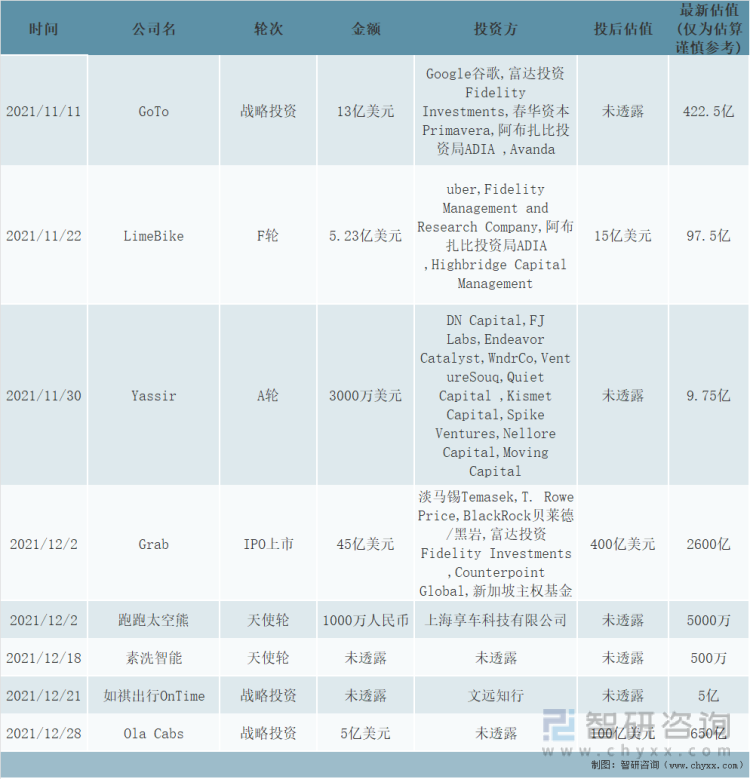

2021年中国共享出行领域融资事件统计(二)

资料来源:IT桔子、智研咨询整理

2021年中国共享出行领域融资事件统计(三)

资料来源:IT桔子、智研咨询整理

三、市场竞争格局

1、网约车

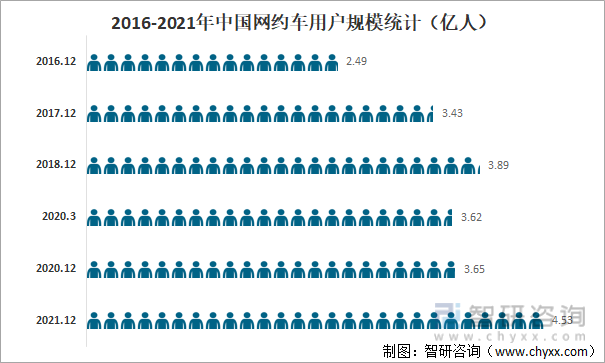

近年来城市人口的不断增长给交通带来了极大的压力,新的交通运输模式的出现是必然趋势,网约车应运而生,满足了消费者的便利出行需求。网约车因其自身的优势,吸引了众多用户,2021年12月末中国网约车用户规模达4.53亿人,较2020年同期增加了0.88亿人,同比增长24.01%。

2016-2021年中国网约车用户规模统计(亿人)

资料来源:网经社、智研咨询整理

目前中国网约车平台主要滴滴出行、T3出行、曹操出行、首汽约车、享道出行、神州专车、如祺出行、美团打车、嘀嗒出行、万顺叫车等,网约车行业竞争激烈,市场格局未定,不断有企业尝试跻身,试图从中获利。

中国主要网约车平台介绍

资料来源:企业官网、智研咨询整理

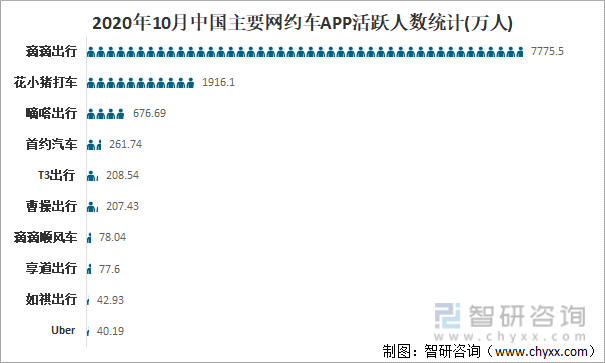

从网约车APP活跃用户数量来看,2020年10月滴滴出行以7775.5万活跃用户数量位居行业第一,旗下独立品牌花小猪打车以1916.1万活跃用户数位居第二,嘀嗒出行以676.69万活跃用户数位居第三。

2020年10月中国主要网约车APP活跃人数统计(万人)

资料来源:智研咨询整理

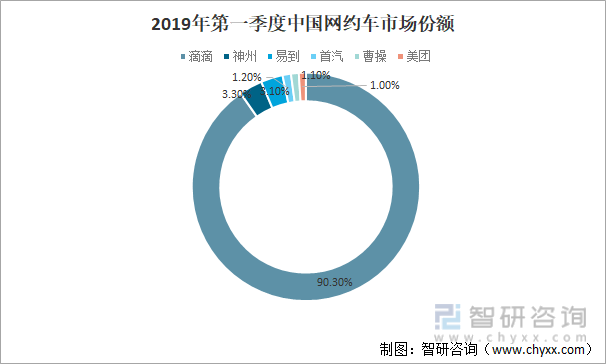

从市场份额来看,2019年第一季度滴滴出行的市占率高达90.3%,以绝对优势占据市场份额,神州专车和易到用车市占率分别为3.3%和3.1%,短期来看,新进入者仍无法撼动先发企业滴滴出行的行业霸主地位。

2019年第一季度中国网约车市场份额

资料来源:智研咨询整理

2、共享单车

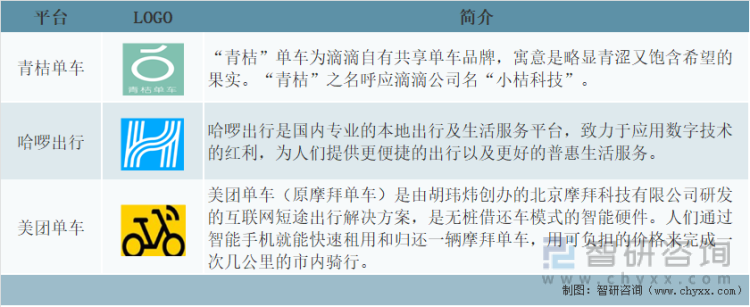

滴滴出行占据两轮车市场优势地位。目前,中国共享两轮车市场行业平台超两百家,行业头部参与者包括滴滴自有品牌青桔单车、哈啰出行以及美团单车加大在新车投放、车辆研发、换电网络等方面布局,快速占领共享两轮车市场。

中国共享两轮车市场重点平台介绍

资料来源:企业官网、智研咨询整理

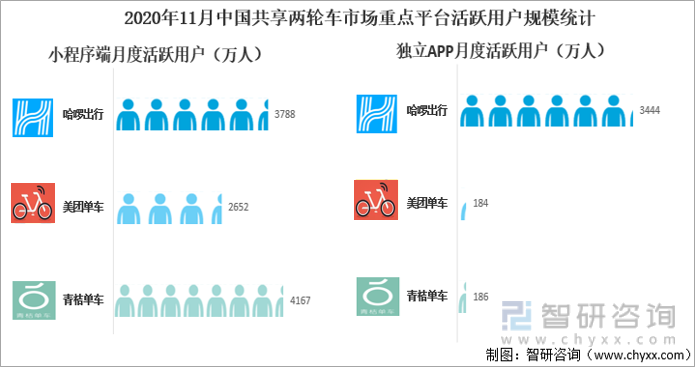

2020年11月,从小程序渠道来看,青桔单车作为较晚的入局者凭借较强的运营能力与优质服务,以4167万活跃用户领跑市场,位居小程序端用户规模榜首。从独立APP渠道来看,哈啰凭借其规模化优势坐拥3444万活跃用户,占据独立APP用户规模榜首。

2020年11月中国共享两轮车市场重点平台活跃用户规模统计

资料来源:亿欧智库、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国共享出行行业市场全景调查及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国共享出行行业市场竞争态势及未来前景研判报告

《2026-2032年中国共享出行行业市场竞争态势及未来前景研判报告》共九章,包含中国共享出行行业市场痛点及产业升级发展布局动向,中国共享出行行业代表性企业案例研究,中国共享出行行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国共享出行行业发展背景、产业链、交易规模、竞争格局及未来前景:共享出行交易规模稳步提升,正向智能化、绿色化方向深度演进[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![上市仅5个月的滴滴宣布将从纽交所退市,并启动赴港上市的准备工作[图]](http://img.chyxx.com/2021/12/23847NVRP8_m.png?x-oss-process=style/w320)