一、概述

快餐是指由商业企业快速供应、即刻食用、价格合理以满足人们日常生活需要的大众化餐饮。具有快速、方便、标准化、环保等特点。港台一带获译作速食、即食等,和便当有所区别,而消费者对快餐的理解是多种多样的,远不止外来语原意所能包容。但无外乎这么几点,即快餐是由食品工厂生产或大中型餐饮企业加工的,大众化、节时、方便,可以充当主食。快餐已成为了一种生活方式,并因此出现了“快餐文化”和“速食主义”。快餐按经营方式、工业化程度可分为:传统快餐、现代快餐。按菜品风味可分为:中式快餐、西式快餐、中西合璧式快餐、其它快餐。按品种形式可分为:单一品种快餐、组合品种快餐。

快餐分类

资料来源:智研咨询整理

二、发展现状

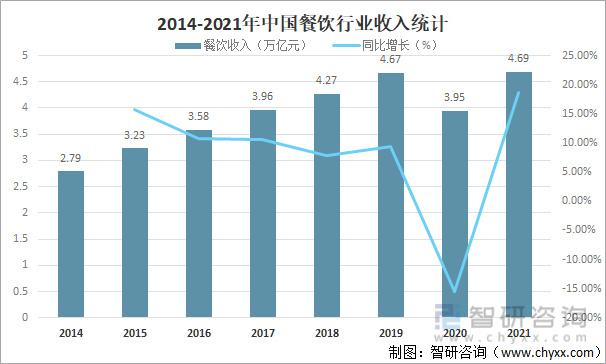

随着我国城镇和农村居民生活水平达到富裕和小康层次,消费在国民经济活动中的比重逐步加大,居民的餐饮消费逐渐从一日三餐的刚需升级到感受餐饮文化以及社交的重要方式,近年来我国餐饮业销售收入逐年攀升,2019年中国餐饮收入达4.67万亿元,较2018年增加了0.40万亿元,同比增长9.38%,受新冠肺炎疫情影响,2020年中国餐饮收入大幅下滑,随着国内疫情的有效控制,中国餐饮市场也逐渐复苏,2021年中国餐饮收入完成4.69万亿元,较2020年增加了0.74万亿元,同比增长18.64%。

2014-2021年中国餐饮收入统计

资料来源:中国饭店行业协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国快餐产业竞争现状及发展策略分析报告》

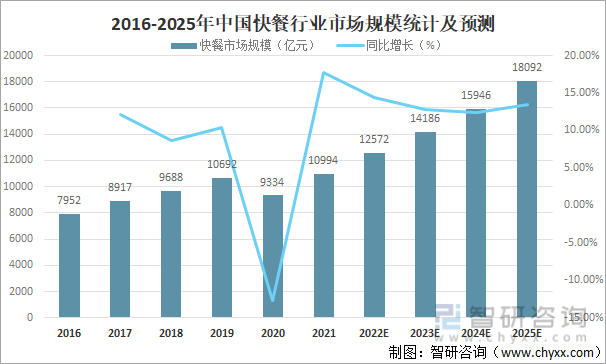

近年来随着中国居民可支配收入增长以及主要城市的城镇化发展,以及居民生活节奏加快刺激了快餐店需求,带动中国快餐行业迅速扩张,2021年中国快餐行业市场规模达10994亿元,较2020年增加了1660亿元,同比增长17.78%,预计2025年中国快餐行业市场规模将达到18092亿元, 2016年-2019年间年复合增长率高达10.4%,高于中国餐饮行业平均增速。

2016-2025年中国快餐行业市场规模统计及预测

资料来源:沙利文、智研咨询整理

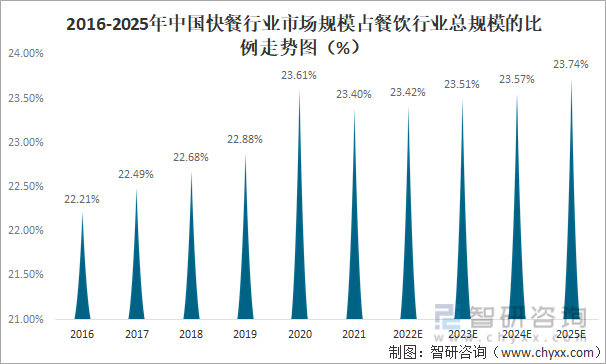

中国快餐行业市场规模长期占据餐饮行业总规模两成以上的比例, 受新冠肺炎疫情影响,2020年中国快餐行业市场规模占餐饮行业总规模的比例迅速提升,达23.6%,该比例未来将继续保持增长趋势。

2016-2025年中国快餐行业市场规模占餐饮行业总规模的比例走势图

资料来源:中国饭店行业协会、沙利文、智研咨询整理

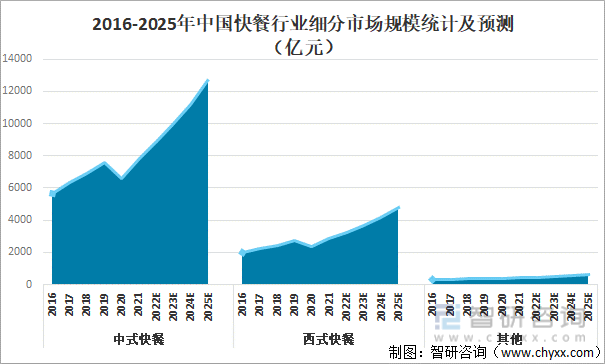

从细分市场来看,2021年中国中式快餐市场规模达7744亿元,较2020年增加了1154亿元,预计2025年中国中式快餐市场规模将达到12685亿元。2021年中国西式快餐市场规模达2834亿元,较2020年增加了453亿元,预计2025年中国西式快餐市场规模将达到4762亿元。

2016-2025年中国快餐行业细分市场规模统计及预测

资料来源:沙利文、智研咨询整理

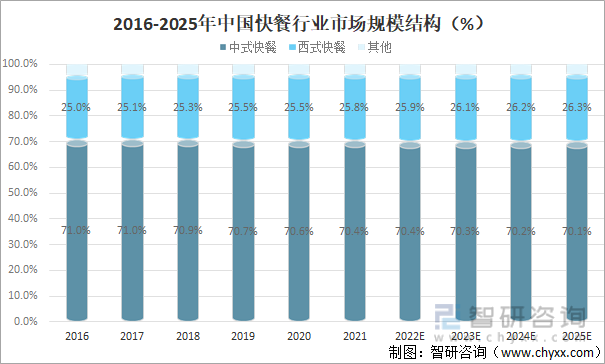

中式快餐作为最符合中国人口味消费习惯特点的细分快餐赛道,中式快餐一直是中国快餐行业的主力军,长期占据中国快餐市场七成市场的市场份额,2021年中国中式快餐市场规模占据快速市场总规模的70.4%,西式快餐市场规模占据快速市场总规模的25.8%。

2016-2025年中国快餐行业市场规模结构(%)

资料来源:沙利文、智研咨询整理

三、市场格局

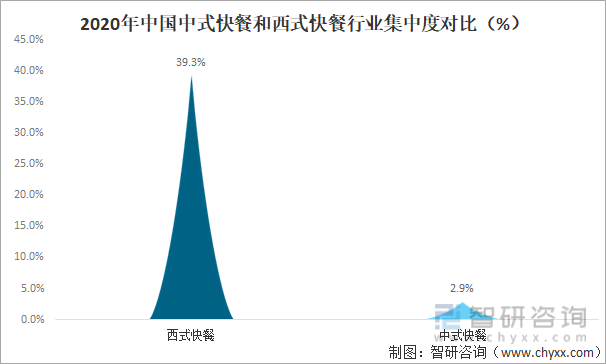

中国中式快餐行业呈现高度分散特征,行业集中度远低于西式快餐,由于中式快餐行业具有大市场、多品类、强竞争的市场格局,较低的进入壁垒使得各大细分市场均存在大量的竞争者,中式快餐丰富的口味、多样的品类以及区域性分布的特征也使得各大中小品牌均能够获得一定的发展与生存空间,造就了行业高度分散化的特征。

2020年中国中式快餐和西式快餐行业集中度对比

资料来源:沙利文、欧睿、智研咨询整理

中式快餐标准化难度较高是连锁中式快餐品牌经营的一大痛点,也是制约中式快餐品牌诞生行业巨头的一个重要因素,目前中式快餐标准化主要面临着两大难点:首先是中式快餐制作工艺相对复杂,包含煎烤炒蒸炸等多种烹饪工艺,产品上更是可以根据区域分为八大菜系,对厨师烹饪技能的依赖相对较高,对于追求客流量与出餐效率的快餐门店来说需要大量的厨师人才储备,并且难以保证菜品的口味一致。其次由于中餐类菜品在冰箱冷冻后复热会造成较为明显的口感流失,现制现炒成为了保证中餐类菜品口感的关键,这对供应链也提出了较高的要求,并且提高了门店的人工成本,使得中式快餐标准化难度进一步提升。对比中西式快餐我们可以发现,快餐赛道的标准化程度与品牌的连锁化水平具有明显的相关性,粉面类、米饭类快餐由于标准化水平较低限制了头部品牌的门店扩张。

截止2022年2月16日中国中式快餐标准化程度较低,门店数量相对较少

资料来源:窄门餐眼、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国快餐行业供需策略分析及市场供需预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快餐产业竞争现状及发展策略分析报告

《2026-2032年中国快餐产业竞争现状及发展策略分析报告》共七章,包含快餐行业运营分析,领先快餐企业经营分析,快餐行业发展投资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![一文全景速览|2023年中国快餐行业市场规模继续增长,品牌竞争愈加激烈,行业将不断转型升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中国小吃快餐连锁市场分析:连锁化率达20.4%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国快餐产业经营现状及未来发展趋势分析:快餐门店数量达110.3万家[图]](http://img.chyxx.com/2021/07/C0532PWXP8_m.jpg?x-oss-process=style/w320)