一、概述

快餐(Aquicklunch(ormeal);Asnack;Fastfood)kuàicān是指由商业企业快速供应、即刻食用、价格合理以满足人们日常生活需要的大众化餐饮。具有快速、方便、标准化、环保等特点。港台一带获译作速食、即食等,和便当有所区别,而消费者对快餐的理解是多种多样的,远不止外来语原意所能包容。但无外乎这么几点,即快餐是由食品工厂生产或大中型餐饮企业加工的,大众化、节时、方便,可以充当主食。快餐已成为了一种生活方式,并因此出现了“快餐文化”和“速食主义”。

快餐分类

资料来源:智研咨询整理

二、经营状况

1、门店数量

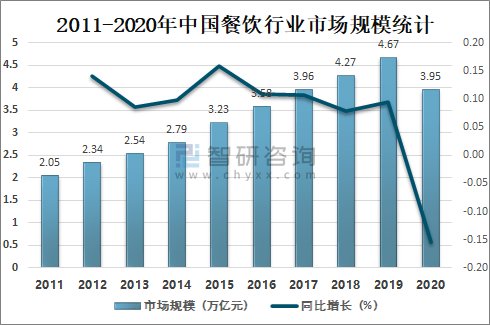

民以食为天,餐饮行业一直是消费板块中重要的组成部分,形成数万亿的市场规模,2019年中国餐饮行业市场规模达4.67万亿元,较2018年增加了0.4万亿元,同比增长9.37%,受新冠肺炎疫情影响,2020年中国餐饮行业市场规模首次出现下滑,2020年中国餐饮行业市场规模为3.95万亿元,较2019年减少了0.72万亿元,同比减少15.42%。

2011-2020年中国餐饮行业市场规模统计

资料来源:中国饭店业协会、智研咨询整理

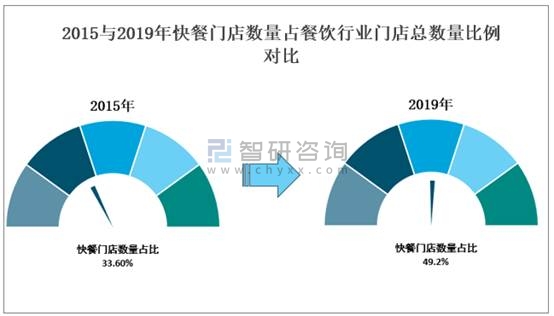

快餐业作为餐饮业中重要组成部分,其发展速度也非常惊人,门店数量在餐饮行业中的占比由2015年的33.6%增长到2019年的49.2%,几乎占到整个餐饮行业的半壁江山,呈现出蓬勃的发展态势。

2015与2019年快餐门店数量占餐饮行业门店总数量比例对比

资料来源:中国饭店业协会、智研咨询整理

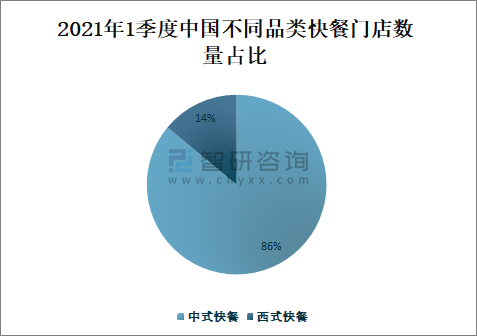

智研咨询发布的《2021-2027年中国快餐行业供需策略分析及市场供需预测报告》数据显示:快餐行业按照品类分布总体上可分为中式和西式两大类。2021年1季度中国共有快餐门店110.3万家,其中中式快餐门店数量为95.1万家;西式快餐门店数量为15.2万家。虽然以肯德基和麦当劳为代表的西式快餐把这个快餐概念带入了中国,但依靠着中国庞大的市场和中华文明中对于饮食的重要程度,后起的中式快餐迅速在全国各地发展起来,门店的数量很快就超过了西式快餐。

2021年1季度中国不同品类快餐门店数量统计

资料来源:中国饭店业协会、智研咨询整理

2021年1季度中国中式快餐门店数量占快餐行业门店总数的86%,占比非常大;西式快餐门店数量占快餐行业门店总数的14%,占比较小,但西式快餐经营状况更稳定。

2021年1季度中国不同品类快餐门店数量占比

资料来源:中国饭店业协会、智研咨询整理

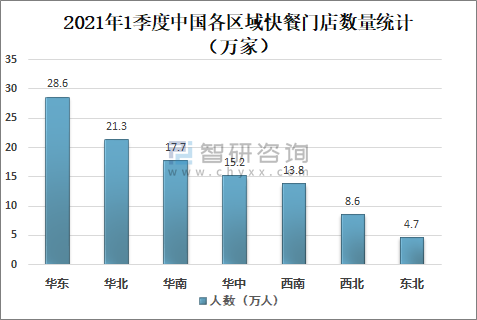

与传统餐饮企业偏重于走全国化经营的模式相比,快餐企业的区域化特征非常明显,目前国内知名的快餐品牌基本上都是先在某一个区域占领市场才逐步扩张的。这种特点的原因是中国幅员辽阔,各地的饮食习惯千差万别,以中国南北方饮食差异最大的主食为例,面基本占据了北方地区,而米则是南方地区的首选。快餐企业在经营初期若想在激烈的竞争中生存下去,首先就是要结合所在区域的饮食特点来提供产品,这样的结果就是绝大多数的快餐企业都以某一类产品为主经营,比如米饭类、面类、粉类等。区域化的经营模式造成了快餐行业的经营状况根据区域不同表现出显著的差别。2021年1季度中国华东地区快餐门店数量为28.6万家;华北地区快餐门店数量为21.3万家;华南地区快餐门店数量为17.7万家;华中地区快餐门店数量为15.2万家;西南地区快餐门店数量为13.8万家;西北地区快门店数量为8.6万家;东北地区快餐门店数量为4.7万家。

2021年1季度中国各区域快餐门店数量统计(万家)

资料来源:中国饭店业协会、智研咨询整理

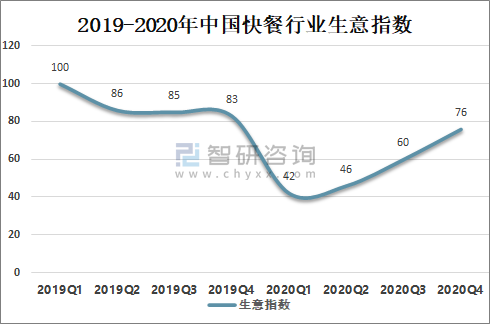

2、生意指数

以2019年第一季度的评论总数为基准,各季度的评论总数除以基准的评论总数,再乘100得出餐饮行业的生意指数,该生意指数可展示出企业销售额的变化趋势。2020年年初受新冠肺炎疫情影响,中国快餐行业经营状况有下滑趋势,但随着疫情逐步好转,经营状况也处于慢慢恢复中。

2019-2020年中国快餐行业生意指数

资料来源:中国饭店业协会、智研咨询整理

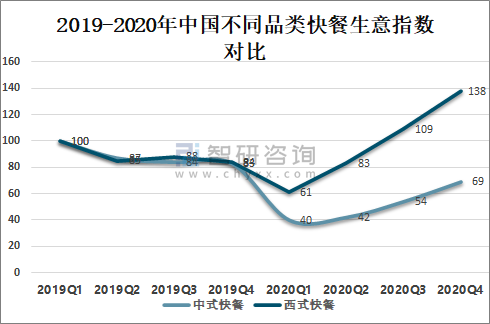

西式快餐从进入中国的那一天起,就把标准化运作的经营模式带了进来,从食物内容到店面装修无不体现出这一特点,这也为后来发展的中式快餐连锁业提供了参考和借鉴的模板。中式快餐由于种类品种繁多,互相竞争也更为激烈,在经营状况方面呈现出一定的差异。除了门店数量的差别外,在生意指数方面,2020年中式快餐普遍受到疫情较大的冲击,从2020年开始到现在只达到了2019年水平的五六成左右,而西式快餐受疫情影响小得多,在2020年4季度的经营状况甚至比2019年上涨了38%,表明大多西式快餐企业因为其完善的运营模式具有更强的克服危机的能力。

2019-2020年中国不同品类快餐生意指数对比

资料来源:中国饭店业协会、智研咨询整理

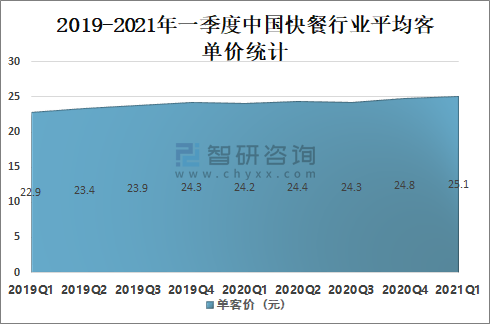

3、客单价

2020年至今虽然快餐行业的经营状况比之前有所下滑,但人均销售额的客单价仍处于平稳的上涨过程中,2021年一季度中国快餐行业平均客单价为25.1元,较2020年同期增加了0.9元,这主要是由于这一阶段很多快餐企业在发展扩张的过程中,把提升产品质量作为新的增长点,用好的食材和工艺打造出“爆品”利用优质的菜品和良好的就餐体验提升了客单的平均价格。

2019-2021年一季度中国快餐行业平均客单价统计

资料来源:中国饭店业协会、智研咨询整理

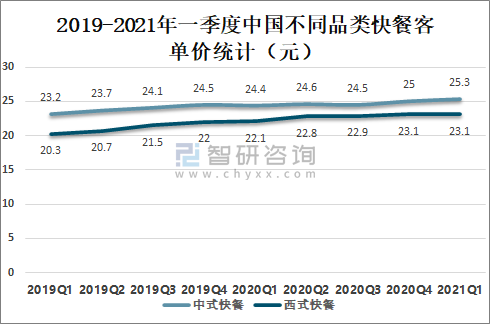

快餐的诞生源于消费者对于方便、快捷的需求,随着时代的发展变化这些需求在不断地改变中。西式快餐在西方国家有着丰富的成功经验,在产品定价方面考虑到中国普遍的消费水平基础后也保持着相对稳定的水平。中式快餐在早期经营阶段主要靠亲民的价格参与市场竞争,一度取得了不错的效果,但近年来随着社会经济水平的上涨和人们消费观念的变化,消费者不再满足于低质量的廉价快餐产品,反而愿意为了优质的食物付出更多的金额,这一现象在一线城市表现的更为明显。在这样的背景下,部分品牌的中式快餐企业通过提高餐品质量和丰富菜品组合的方式改变了靠价格取胜的传统方式。2021年一季度中国中式快餐客单价为25.3元,比西式快餐客单价高2.2元,反映了两者间不同的经营理念。

2019-2021年一季度中国不同品类快餐客单价统计(元)

资料来源:中国饭店业协会、智研咨询整理

三、重点企业

中国西式快餐行业重点企业主要有百胜(中国)投资有限公司、金拱门(中国)有限公司、顶新国际集团、汉堡王(上海)餐饮有限公司、百胜(中国)投资有限公司、赛百味品牌管理顾问(上海)有限公司、上海达美乐比萨有限公司、上海棒约翰餐饮管理有限公司、深圳市乐凯撒比萨餐饮管理有限公司、北京比格餐饮管理有限责任公司等。中式快餐行业重点企业主要有乡村基(重庆)投资有限公司、安徽老乡鸡餐饮有限公司、真功夫餐饮管理有限公司、喜鼎餐饮管理有限公司、北京李先生加州牛肉面大王有限公司、江苏和府餐饮管理有限公司、北京华天饮食集团公司、上海世好食品有限公司、上海何勇企业管理集团有限公司、大娘水饺餐饮集团有限公司等。

中国快餐行业重点企业与品牌

西式快餐 | 中式快餐 | ||

品牌 | 所属企业 | 品牌 | 所属企业 |

KFC肯德基 | 百胜(中国)投资有限公司 | 乡村基 | 乡村基(重庆)投资有限公司 |

MCDONALD'S麦当劳 | 金拱门(中国)有限公司 | 老乡鸡 | 安徽老乡鸡餐饮有限公司 |

Dicos德克士 | 顶新国际集团 | 真功夫 | 真功夫餐饮管理有限公司 |

汉堡王 | 汉堡王(上海)餐饮有限公司 | 喜家德 | 喜鼎餐饮管理有限公司 |

必胜客 | 百胜(中国)投资有限公司 | 李先生Mrlee | 北京李先生加州牛肉面大王有限公司 |

SUBWAY赛百味 | 赛百味品牌管理顾问(上海)有限公司 | 和府捞面 | 江苏和府餐饮管理有限公司 |

Domino's达美乐 | 上海达美乐比萨有限公司 | 庆丰包子铺 | 北京华天饮食集团公司 |

PapaJohns棒约翰 | 上海棒约翰餐饮管理有限公司 | 吉祥馄饨 | 上海世好食品有限公司 |

乐凯撒Lacesar | 深圳市乐凯撒比萨餐饮管理有限公司 | 阿香米线 | 上海何勇企业管理集团有限公司 |

比格BigPizza | 北京比格餐饮管理有限责任公司 | 大娘水饺 | 大娘水饺餐饮集团有限公司 |

资料来源:智研咨询整理

中国快餐行业上市企业主要有乡村基、味千(中国)、巴比食品、大家乐集团等,2020年味千(中国)总资产为46.1亿元,较2019年减少了3.17亿元;大家乐集团总资产为60.47亿元,较2019年增加了3.63亿元;巴比食品总资产为19.91亿元,较2019年增加了10.23亿元。

2014-2020年中国快餐行业主要上市企业总资产统计(亿元)

资料来源:公司年报、智研咨询整理

2020年味千(中国)营业总收入为18.21亿元,较2019年减少了7.44亿元;大家乐集团营业总收入为56.75亿元,较2019年减少了16.01亿元;巴比食品营业总收入为9.751亿元,较2019年减少了0.88亿元。

2014-2020年中国快餐行业主要上市企业营业总收入统计(亿元)

资料来源:公司年报、智研咨询整理

2020年味千(中国)毛利润为13.05亿元,较2019年减少了5.49亿元;大家乐集团毛利润为3.17亿元,较2019年减少了3.51亿元;巴比食品毛利润为1.75亿元,较2019年增加了0.20亿元。

2014-2020年中国快餐行业主要上市企业毛利润统计(亿元)

资料来源:公司年报、智研咨询整理

四、未来发展趋势

快餐行业需通过转型升级摆脱疫情带来的困境;中式快餐应在标准化和创新中找好平衡点;区域化品牌的成功将有机会推向全国;一线城市是快餐竞争主战场,四线城市及以下潜力大将是未来中国快餐产业重点发展趋势。

中国快餐产业未来发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快餐产业竞争现状及发展策略分析报告

《2026-2032年中国快餐产业竞争现状及发展策略分析报告》共七章,包含快餐行业运营分析,领先快餐企业经营分析,快餐行业发展投资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![一文全景速览|2023年中国快餐行业市场规模继续增长,品牌竞争愈加激烈,行业将不断转型升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中国小吃快餐连锁市场分析:连锁化率达20.4%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国快餐产业规模及市场格局分析:市场规模达10994亿元[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)