一、2021年中国住房租赁市场现状

房屋租赁是指出租人(一般为房屋所有权人)将房屋出租给承租人居住,或提供给他人从事经营活动,由承租人向出租人支付租金的行为;是房地产市场中一种重要的交易形式。

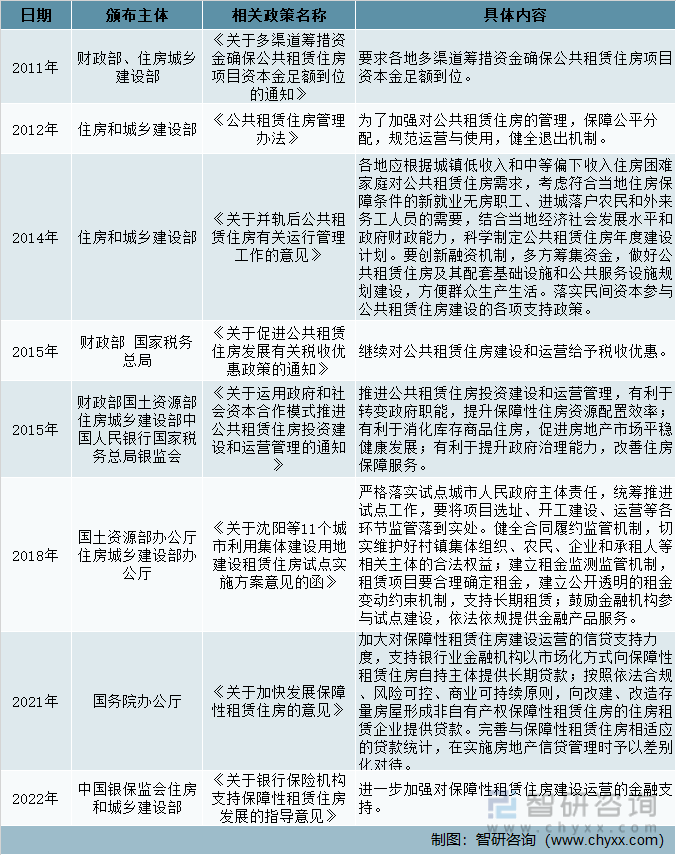

从2021年推出的国家和地方性行业支持政策来看,政策内容主要涉及行业规范和监管的政策、鼓励行业发展的金融财税政策和土地政策等几个方面,特别强调了加大保障性租赁住房的供应。2021年度政策最大的亮点在于,旨在通过政策扶持,构建和完善租赁住房特别是保障性租赁住房“投、融、建、管、退”的商业闭环,引导和鼓励多元化市场主体参与行业建设和发展,充分调动市场的积极性。

中国租赁住房行业相关政策

资料来源:智研咨询整理

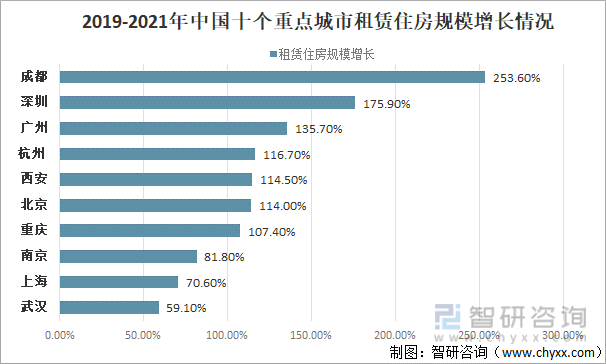

近年来,我国对于住房租赁市场给予了很大的政策支持,使之日渐活跃,规模明显增长。2021年中国住房租赁市场规模与2019年相比增幅达到122.9%,在两年之内实现了规模的翻番。从住房租赁巿场发展的十个重点城市来看,成都租赁住房规模增长253.60%,位居中国第一;深圳租赁住房规模增长175.90%,位居中国第二;广州租赁住房规模增长135.70%,位居中国第三。

2019-2021年中国十个重点城市租赁住房规模增长情况

(注:安排好照房间规模统计)

资料来源:ICCRA、智研咨询整理

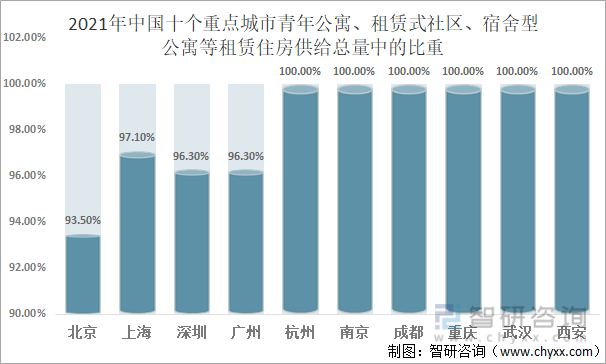

青年公寓、租赁式社区、宿舍型公寓等产品均可纳入保障性租赁住房行列。从2021的中国十个重点城市的统计数据来看,北京、上海、深圳、广州青年公寓、租赁式社区、宿舍型公寓等租赁住房供给总量中的比重分别为93.5%、97.1%、96.3%、96.3%,杭州、南京、成都、重庆、武汉、西安均占到100%。

2021年中国十个重点城市青年公寓、租赁式社区、宿舍型公寓等租赁住房供给总量中的比重

资料来源:ICCRA、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国住房租赁行业市场全景调研及市场竞争策略报告》

按照房间规模统计,我国租赁住房类型整体呈现“金字塔”形态,满足年轻人需求的青年公寓占比最大,达到81%,是租赁住房供给的稳定基石;租赁式社区占10.7%;宿舍型公寓占6.9%;高端公寓比例仅为1.4%。

2021年中国租赁住房产品类型分布

资料来源:ICCRA、智研咨询整理

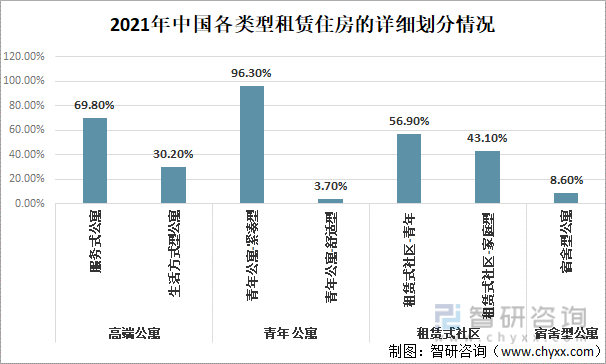

四类产品的高端公寓中,服务式公寓是主力产品线,占比约69.8%;青年公寓产品则基本以紧凑型产品占96.3%,舒适型产品数量占30.2%;租赁式社区中青年型产品占56.9%,家庭型产品占43.1%;宿舍型公寓占8.6%。

2021年中国各类型租赁住房的详细划分情况

资料来源:ICCRA、智研咨询整理

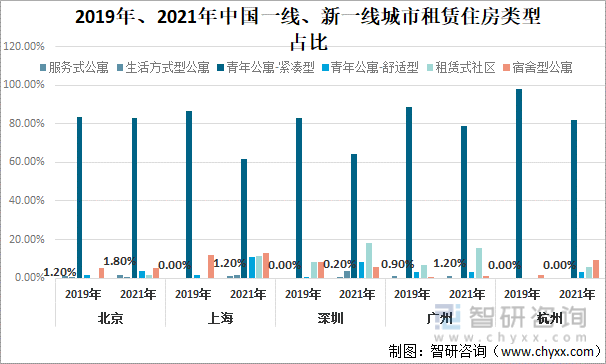

相较于2019年,2021年一线城市及新一线城市的产品类型主要有两大特点:一是产品类型更趋多元化,部分城市六大产品类型齐全;二是开始租赁式社区产品大规模入市。

我国一线及新一线城市的租赁住房市场已经日趋成熟。2021年北京服务式公寓 占1.80%;生活方式型公寓占0.50%;青年公寓-紧凑型占83.00%;青年公寓-舒适型占3.70%;租赁式社区占1.6%;宿舍型公寓占5.20%。上海服务式公寓、生活方式型公寓、青年公寓-紧凑型、青年公寓-舒适型、租赁式社区、宿舍型公寓分别占1.20%、1.70%、61.50%、11.10%、11.40%、13.10%。深圳服务式公寓占0.20%;生活方式型公寓占3.50%;青年公寓-紧凑型占64.20%;青年公寓-舒适型占8.30%;租赁式社区占18.30%;宿舍型公寓占5.60%。广州服务式公寓、生活方式型公寓、青年公寓-紧凑型、青年公寓-舒适型、租赁式社区、宿舍型公寓分别占1.20%、0.00%、78.70%、3.40%、15.60%、1.10%。杭州青年公寓-紧凑型、青年公寓-舒适型、租赁式社区、宿舍型公寓分别占81.70%、3.30%、5.80%、9.30%。

2019年、2021年中国一线、新一线城市租赁住房类型占比

资料来源:ICCRA、智研咨询整理

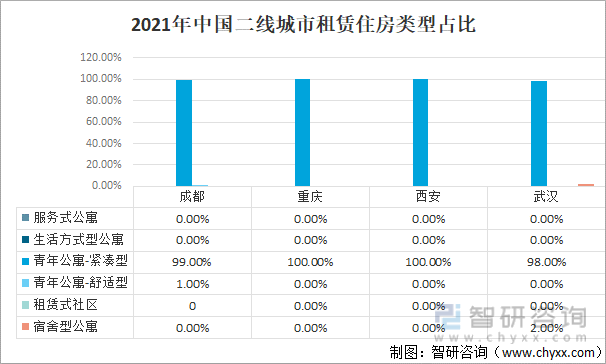

从二线城市租赁住房类型分布来看,2021年,成都、重庆、西安的租赁住房产品结构最为单一,均为青年公寓占比100%;武汉和南京在青年公寓之外,还存在少量宿舍型公寓。可以看出二线城市租赁住房整体市场的成熟度仍有待提高。

2021年中国二线城市租赁住房类型占比

资料来源:ICCRA、智研咨询整理

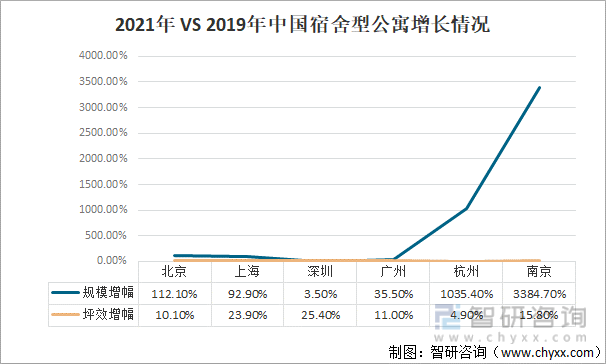

2021年北京宿舍型公寓规模增长112.10%,坪效增长10.10%;上海宿舍型公寓规模增长92.90%,坪效增长23.90%;深圳宿舍型公寓规模增长3.50%,坪效增长25.40%;广州宿舍型公寓规模增长35.50%,坪效增长11.00%;杭州宿舍型公寓规模增长1035.40%,坪效增长4.90%;南京宿舍型公寓规模增3384.70%,坪效增长15.80%。

2021年VS2019年中国宿舍型公寓增长情况

资料来源:ICCRA、智研咨询整理

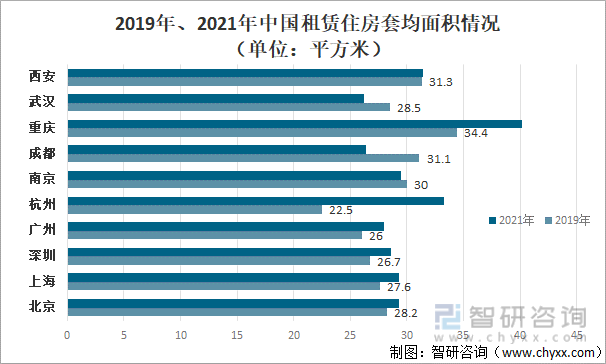

从中国十个重点城市租赁住房产品的套均面积来看,总体稳定,2019年中国十个重点城市租赁住房产品的套均面积中位数为29.2平方米,2021年中国十个重点城市租赁住房产品的套均面积中位数为29.3平方米。2021年北京租赁住房产品的套均面积为29.3平方米;上海租赁住房产品的套均面积为29.3平方米;深圳租赁住房产品的套均面积为28.6平方米;广州租赁住房产品的套均面积为28平方米;杭州租赁住房产品的套均面积为33.3平方米;南京租赁住房产品的套均面积为29.5平方米;成都租赁住房产品的套均面积为26.4平方米;重庆租赁住房产品的套均面积为40.2平方米;武汉租赁住房产品的套均面积为26.2平方米;西安租赁住房产品的套均面积为31.4平方米。可以看出南京、成都、武汉在租赁住房产品的套均面积上略有缩小外,其他城巿租赁住房产品的套均面积均呈现微幅扩大的态势。

2019年、2021年中国租赁住房套均面积情况(单位:平方米)

资料来源:ICCRA、智研咨询整理

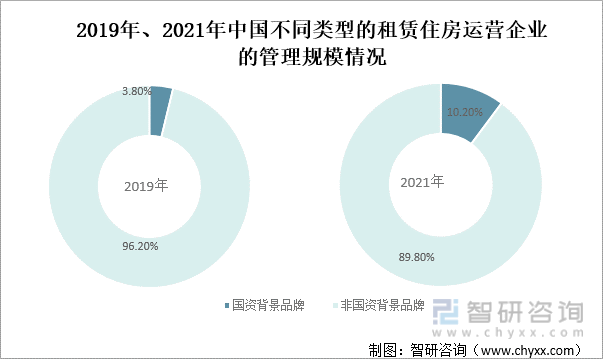

2021年中国国资背景品牌租赁住房运营管理规模占10.20%,较2019年增长 6.40个百分点;非国资背景品牌租赁住房运营管理规模占89.80%,较2019年减少6.40%个百分点。

2019年、2021年中国不同类型的租赁住房运营企业的管理规模情况

资料来源:ICCRA、智研咨询整理

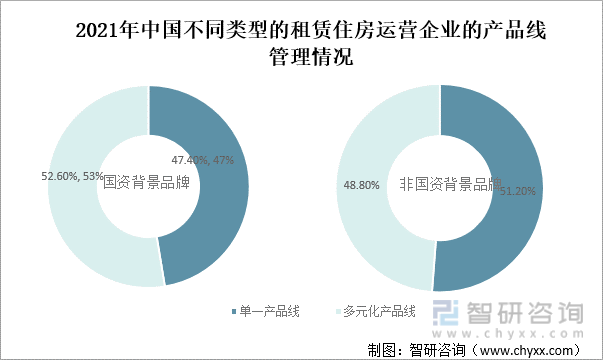

从不同类型的租赁住房运营企业的产品线分布来看,2021年国资背景品牌单一产品线占47.4%,多元化产品线占52.6%;非国资背景品牌单一产品线占51.2%,多元化产品线占48.8%。

2021年中国不同类型的租赁住房运营企业的产品线管理情况

资料来源:ICCRA、智研咨询整理

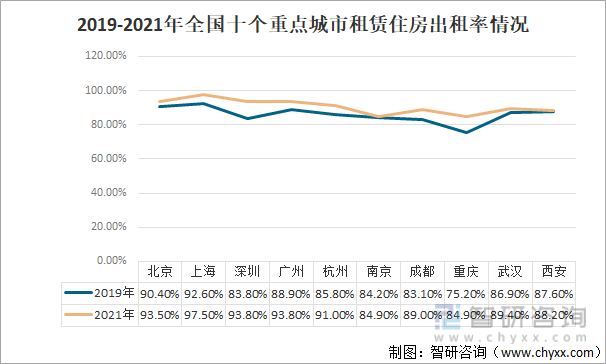

2021年中国十个重点城市集中式租赁住房项目的出租率从2019年的85.1%上升至2021年的90%,出租率持续走强并保持高位。一线城市和新一线城市普遍维持在90%以上的出租率水平,其中,上海表现最为突出,市场平均出租率达到97.5%;其次是北京市场平均出租率为93.5%。二线城市的出租率普遍也维持在85%以上。

2019-2021年中国十个重点城市租赁住房出租率情况

资料来源:ICCRA、智研咨询整理

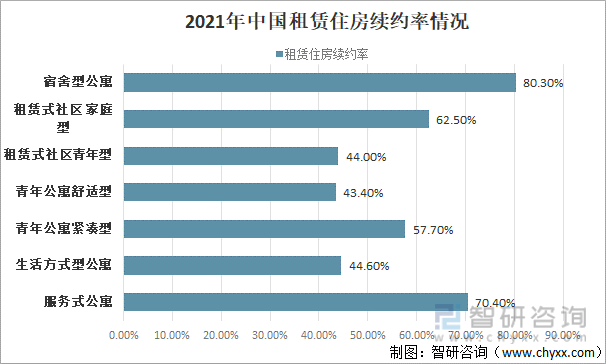

从租赁住房续约率来看,2021年中国租赁住房续约率57.6%,较2019年的44.6%增长13个百点。服务式公寓租赁续约率为70.4%;生活方式型公寓租赁续约率为44.6%;青年公寓紧凑型租赁续约率为57.7%;青年公寓舒适型租赁续约率为43.4%;租赁式社区青年型租赁续约率为44.0%;租赁式社区家庭型租赁续约率为62.5%;宿舍型公寓租赁续约率为80.3%。

2021年中国租赁住房续约率情况

资料来源:ICCRA、智研咨询整理

二、2022年中国住房租赁市场发展建议分析

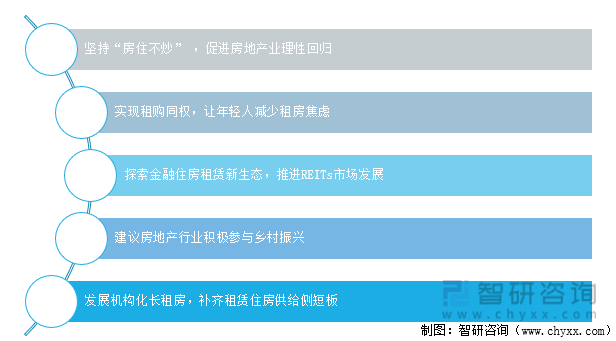

2022年3月5日上午,十三届中国人大五次会议国务院总理李克强作政府工作报告中提出,继续保障好群众住房需求。坚持房子是用来住的、不是用来炒的定位,探索新的发展模式,坚持租购并举,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,稳地价、稳房价、稳预期,因城施策促进房地产业良性循环和健康发展。

中国两会,多位代表、委员也提出了关于发展房地产、租赁住房市场的建议。迈点对各位代表委员的相关提案进行(不完全)梳理概括,这些提案,对中国房地产业以及住房租赁市场未来的发展具有鲜明的指导意义。

中国房地产业发展趋势

资料来源:智研咨询整理

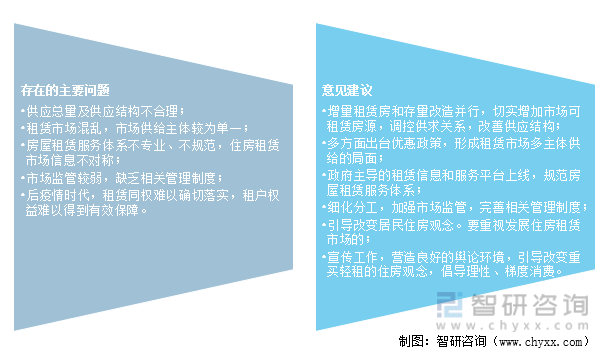

近年来,我国住房租赁市场发展速度加快,金融支持力度明显加大,政策性租赁住房保障体系渐趋完善。但也出现供应总量及供应结构不合理、租赁市场混乱等问题。

住房租赁市场发展存在的主要问题及发展建议

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国住房租赁行业供需态势分析及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国住房租赁行业市场全景调查及未来前景研判报告

《2026-2032年中国住房租赁行业市场全景调查及未来前景研判报告》共八章,包含2021-2025年住房租赁行业各区域市场概况,中国住房租赁竞争格局及领先企业案例分析,住房租赁行业前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询