摘要:珍珠是一种古老的有机宝石,主要产于珍珠贝类和珠母贝类软体动物体内。珍珠为贝类内分泌作用而生成的含碳酸钙的矿物珠粒,由大量微小的文石晶体集合而成的。数据显示,2020年中国海水珍珠养殖面积为1811公顷,同比下降12.1%。2021年我国海水珍珠养殖面积为1745公顷,2022年我国海水养殖面积1769公顷,同时我国珍珠产量在国内逐年下降,2020年中国珍珠养殖产量为456.5吨,同比下降25.4%;2021年我国珍珠养殖产量477.09吨,2022年我国珍珠养殖产量697.7吨,其中海水珍珠养殖产量为2.31吨,淡水珍珠养殖产量为697.39吨。

一、定义及分类

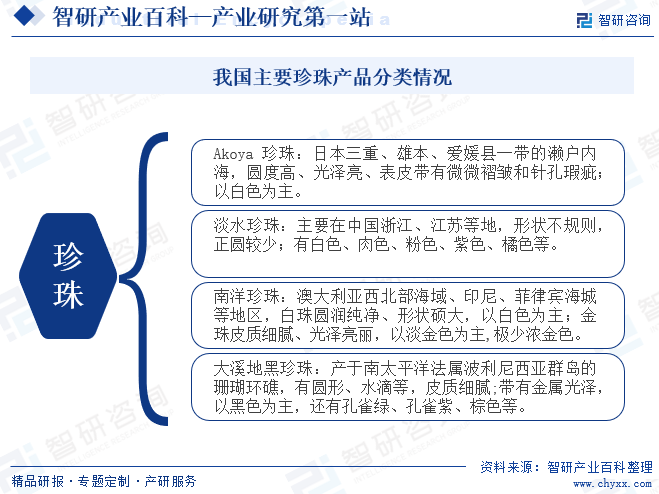

珍珠基本成分是珍珠质,约90%为文石(碳酸钙)+约5%角质基RFM+其他有机物和水,根据母贝、产地主要分为Akoya珍珠(日本)、淡水珍珠(中国)、南洋白珍珠(澳大利亚、印尼、菲律宾)、大溪地黑珍珠(波利尼西亚)。Akoya珍珠以正圆为主、光泽度高,直径在5-9mm,养珠期1-2年;中国淡水珍珠一个母贝可培育约20-40颗珍珠,多呈椭圆形,尺寸在6-9mm之间;南洋白珍珠尺寸最大,约10-15mm,养珠期2-5年;大溪地黑珍珠以黑色为主,带有金属光泽,有圆形、水滴形等,直径在9-11mm之间。

二、行业政策

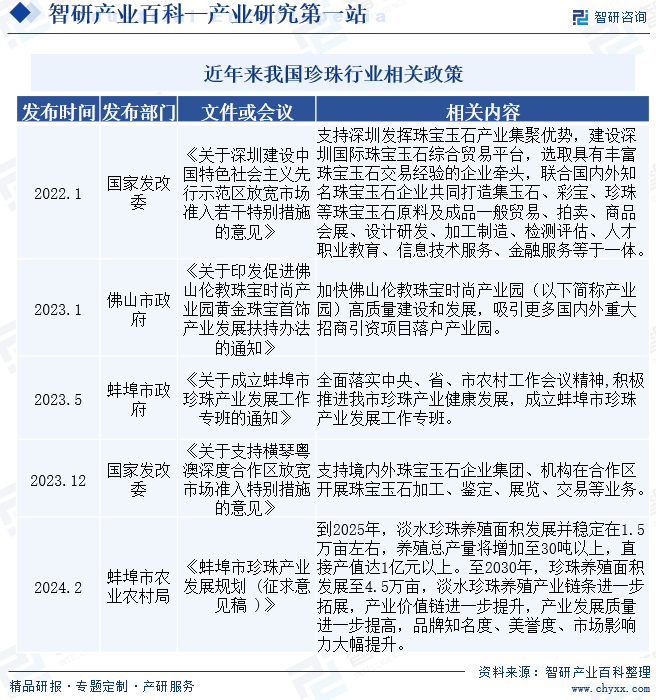

我国珍珠行业政策呈现出积极扶持与引导的发展态势。近年来,多个政府部门相继出台政策文件,旨在推动珍珠产业的健康发展。国家发改委发布的文件,明确支持深圳等地建设国际珠宝玉石综合贸易平台,吸引国内外知名企业共同打造集多元功能于一体的珠宝玉石交易平台。地方政府如佛山市政府、蚌埠市政府等也积极出台扶持政策,加快珠宝产业园建设,吸引重大招商引资项目落户,并成立珍珠产业发展工作专班,推动珍珠产业健康发展。还制定了珍珠产业发展规划,明确了产业发展目标,提出了拓展产业链条、提升产业价值链、提高产业发展质量的具体措施。这些政策的出台,为珍珠产业提供了有力的政策保障和发展动力,有助于推动珍珠产业向更高质量、更可持续的方向发展,提升我国珍珠产业的国际竞争力。

三、发展历程

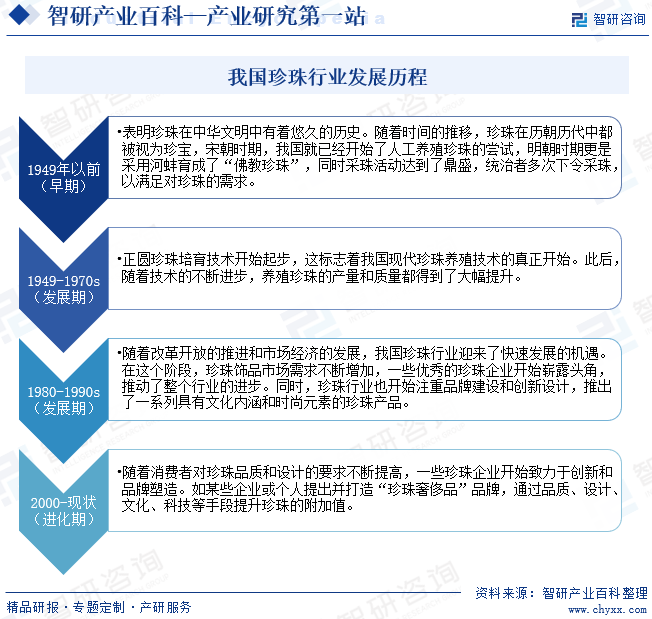

我国珍珠行业的发展历程可谓波澜壮阔,历经数千年沧桑。自古代起,珍珠便以其独特魅力在中华文明中占据重要地位,历朝历代皆视之为珍宝。宋朝时期,我国开始尝试人工养殖珍珠,明朝更是采用河蚌育珠技术,采珠活动也达到了鼎盛。新中国成立后,正圆珍珠培育技术的起步标志着现代珍珠养殖技术的真正开始,养殖珍珠的产量和质量得以大幅提升。改革开放后,随着市场经济的发展,珍珠行业迎来了快速发展期,市场需求激增,优秀企业崭露头角,品牌建设与创新设计成为行业新风尚。进入新世纪,消费者对珍珠品质和设计的要求日益提高,珍珠企业开始致力于创新和品牌塑造,通过品质提升、设计创新和文化科技融合,推动珍珠产业向更高层次发展。如今我国珍珠行业已成为全球重要的珍珠生产和消费国,展现出强大的发展潜力和广阔的市场前景。

四、行业壁垒

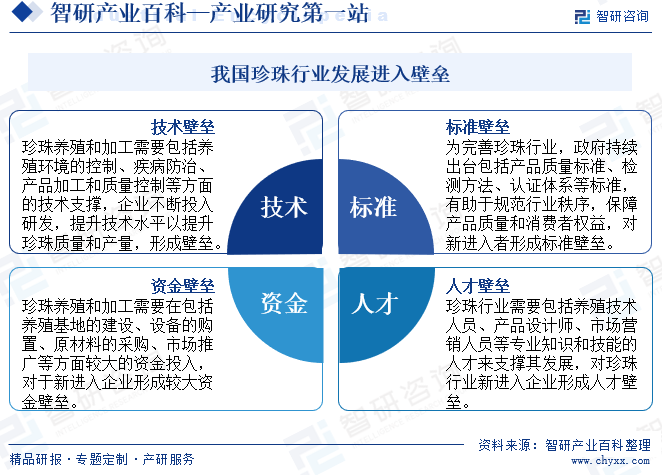

我国珍珠行业面临着多重进入壁垒,其中技术壁垒是行业发展的基石,要求企业在养殖环境控制、疾病防治、产品加工和质量控制等方面具备深厚的技术功底,以应对日益激烈的市场竞争。标准壁垒则规范了行业秩序,保障产品质量和消费者权益,企业需要投入资源理解和遵守一系列国内外标准和规范,确保产品的合规性和市场竞争力。资金壁垒则是行业发展的重要考验,珍珠养殖和加工需要大量的资金投入,对规模较小的企业而言,资金压力尤为突出。人才壁垒也是不可忽视的一环,珍珠行业需要具备专业知识和技能的人才来支撑其发展,但目前行业内的人才储备相对不足,培养和引进人才成为企业突破壁垒、实现可持续发展的重要任务。行业进入壁垒既考验着企业的实力与智慧,也推动着珍珠行业向着更高质量、更高标准的方向发展。

五、产业链

我国珍珠行业产业链中上游产业主要包括水产药物、饲料及苗种的供应,由众多专业公司如河南南华千牧生物科技有限公司、广东海大集团股份有限公司等,提供养殖所需的关键物资和技术支持,为珍珠产业的稳定发展奠定坚实基础。中游则是珍珠养殖与初加工环节,以御木本珠宝商贸(上海)有限公司、浙江阮仕珍珠股份有限公司等为代表的企业,凭借先进的养殖技术和加工能力,确保了珍珠的品质与价值。下游应用行业则更加丰富多彩,珠宝首饰、服装配饰、家居装修、美容护肤及艺术收藏等领域均可见到珍珠的身影,其对珍珠的需求不仅推动了珍珠产业的发展,也促进了相关产业链条的完善与升级

河南南华千牧生物科技有限公司 河南省中农康畜贸易有限公司 新乡市华畜商贸有限公司 郑州法迈图生物科技有限公司 北京渔经生物技术有限责任公司 常州市武进得康生物技术有限公司 广东海大集团股份有限公司 广东粤海饲料集团股份有限公司 通威股份有限公司 杭州海皇科技股份有限公司 宁波天邦饲料科技有限公司 上海海得宝水产苗种有限公司 江苏瑞丰水产苗种有限公司 射阳县朱平水产苗种有限公司 丹江口水库六合水产苗种有机鱼专业合作社 利津县双瀛水产苗种有限责任公司

河南南华千牧生物科技有限公司 河南省中农康畜贸易有限公司 新乡市华畜商贸有限公司 郑州法迈图生物科技有限公司 北京渔经生物技术有限责任公司 常州市武进得康生物技术有限公司 广东海大集团股份有限公司 广东粤海饲料集团股份有限公司 通威股份有限公司 杭州海皇科技股份有限公司 宁波天邦饲料科技有限公司 上海海得宝水产苗种有限公司 江苏瑞丰水产苗种有限公司 射阳县朱平水产苗种有限公司 丹江口水库六合水产苗种有机鱼专业合作社 利津县双瀛水产苗种有限责任公司

六、行业现状

珍珠是一种古老的有机宝石,主要产于珍珠贝类和珠母贝类软体动物体内。珍珠为贝类内分泌作用而生成的含碳酸钙的矿物珠粒,由大量微小的文石晶体集合而成的。数据显示,2020年中国海水珍珠养殖面积为1811公顷,同比下降12.1%。2021年我国海水珍珠养殖面积为1745公顷,2022年我国海水养殖面积1769公顷,同时我国珍珠产量在国内逐年下降,2020年中国珍珠养殖产量为456.5吨,同比下降25.4%;2021年我国珍珠养殖产量477.09吨,2022年我国珍珠养殖产量697.7吨,其中海水珍珠养殖产量为2.31吨,淡水珍珠养殖产量为697.39吨。

七、发展因素

1、有利因素

(1)文化交流与传承为珍珠行业发展注入新活力

珍珠作为一种具有深厚文化底蕴的珠宝材料,承载着丰富的历史和文化内涵。通过加强国内外文化交流与合作,可以推动珍珠文化的传播和普及,提高珍珠产品的知名度和美誉度。同时,将传统工艺与现代设计相结合,可以创造出更多具有民族特色和文化内涵的珍珠产品,满足消费者的审美需求。

(2)政策支持为珍珠行业的发展提供有力保障

我国政府高度重视珍珠产业的发展,出台了一系列政策措施,包括资金支持、税收优惠、市场准入等方面的支持,为珍珠企业的发展提供了良好的营商环境。同时政府还积极推动珍珠产业的国际交流与合作,为我国珍珠行业走向世界提供了有力支持。

(3)消费升级为珍珠行业带来广阔的市场空间

随着人们生活水平的提高,消费者对珠宝饰品的需求也在不断升级。珍珠作为一种高贵、典雅的珠宝材料,受到了越来越多消费者的青睐。特别是年轻一代消费者,他们更加注重个性化和品质化,对珍珠饰品的需求呈现出快速增长的趋势。这为我国珍珠行业提供了巨大的市场机遇。

2、不利因素

(1)环保压力增加资金压力

随着全球环保意识的增强,各地政府对珍珠养殖的环保要求也日趋严格。这要求珍珠养殖企业在生产过程中必须更加注重环保,减少污染物的排放,提高资源利用效率。然而对于一些规模较小、技术水平不高的企业来说,要达到这些要求并不容易,需要投入大量的资金和技术力量进行改造和升级。

(2)产品创新压力增加

随着人们生活水平的提高和审美观念的变化,消费者对珍珠产品的需求越来越多样化,不仅要求品质上乘、款式新颖,还注重产品的文化内涵和个性化设计。要求珍珠企业必须具备更强的创新能力和设计能力,以满足消费者的多样化需求。然而目前一些珍珠企业在产品创新和设计方面还存在不足,难以适应市场的快速变化。

(3)市场竞争加剧

市场竞争的加剧对珍珠行业构成了不小的挑战。随着国内外珍珠市场的不断扩大,越来越多的企业涌入这一领域,导致市场竞争愈发激烈。这不仅使得珍珠产品的价格难以维持稳定,还可能导致一些企业为了争夺市场份额而采取不正当的竞争手段,损害整个行业的形象和发展。

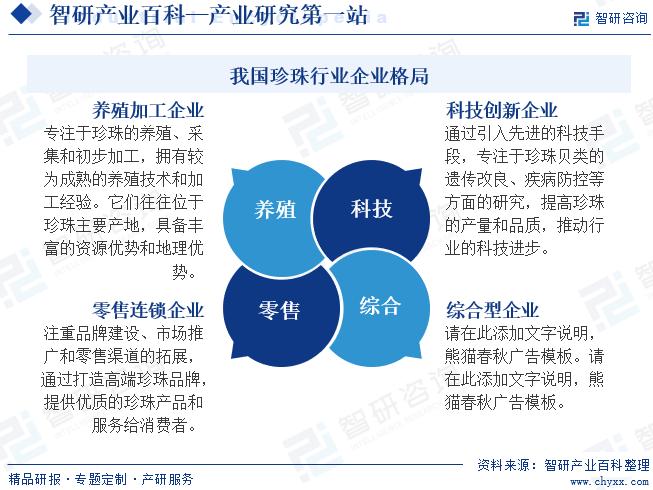

八、竞争格局

我国珍珠行业的竞争格局呈现多元化态势,各类型企业各具特色,共同推动行业发展。传统养殖与加工企业凭借丰富的资源优势和成熟的养殖技术,稳固产业链上游地位;品牌零售与连锁企业则通过打造高端品牌、拓展零售渠道,提升珍珠产品的附加值和市场影响力;科技创新型企业注重研发和创新,通过引入先进科技手段提高珍珠产量和品质,为行业带来新鲜血液;而综合型企业则凭借完整的产业链布局,实现了养殖、加工、销售一体化,形成较强的市场竞争力。这些企业在竞争中相互合作、相互促进,共同构成了我国珍珠行业丰富多样的竞争格局。随着市场需求的不断变化和技术的不断进步,珍珠行业的竞争格局也将持续演变,企业需不断创新和提升自身实力,以适应市场变化并赢得竞争优势。

九、发展趋势

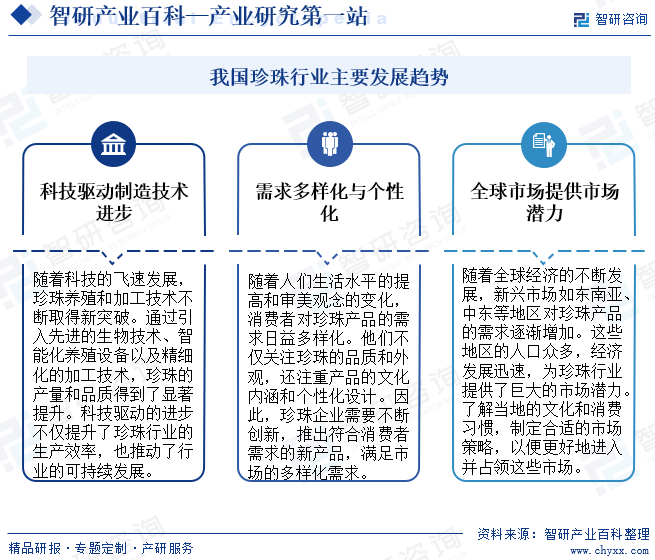

我国珍珠行业的发展趋势展现出鲜明的科技化、个性化和国际化特点。随着科技的飞速进步,珍珠养殖与加工技术不断创新,显著提升了珍珠的产量和品质,为行业的可持续发展注入了强劲动力。同时消费者需求的多样化与个性化成为推动行业发展的重要引擎,企业不断推陈出新,满足市场对高品质、个性化珍珠产品的日益增长的需求。此外,新兴市场的开拓也成为行业发展的重要方向,企业积极进军东南亚、中东等潜力巨大的市场,通过深入了解当地文化和消费习惯,制定精准的市场策略,为行业的国际化发展奠定了坚实基础。展望未来,我国珍珠行业将继续以科技创新为引领,不断提升产品质量和附加值,拓展国内外市场,实现更加多元化、高端化和国际化的发展,为全球消费者带来更加丰富多彩的珍珠产品和文化体验。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国珍珠行业市场供需及进出口情况分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2022年中国珍珠行业市场供需及进出口情况分析[图]

2022上半年中国珍珠进口数量为31413千克,进口金额为34481591.17美元;珍珠出口数量为60597.5千克,出口金额为21585802.2美元。

2021年中国珍珠加工数量、珍珠饰品企业及珍珠饰品进出口情况分析[图]

2021年中国天然或养殖珍珠制品进口数量为3063千克,同比增长15.8%;天然或养殖珍珠制品出口数量为526149千克,同比增长72.7%。