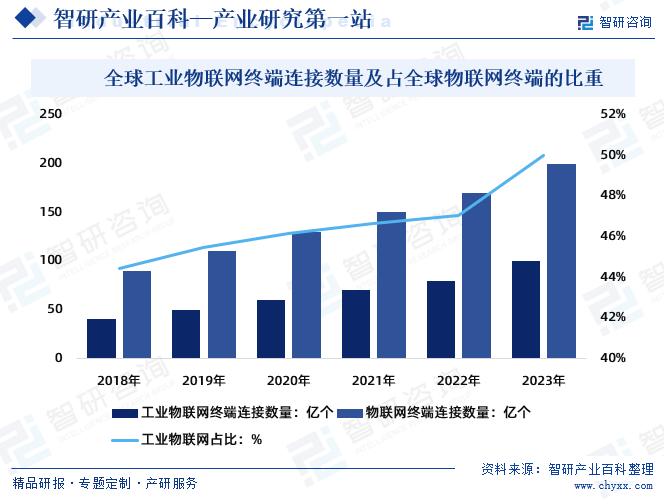

摘要:在中国,随着信息通信技术的变革发展与创新突破,通信运营商正加快部署NB-IoT、eMTC网络,上中下游产业链已基本形成,网络也已实现了全国覆盖。截至2021年,中国授权频段蜂窝物联网终端连接数量达到15.2亿个,2023年该数值为19.1亿个。据相关数据显示,近年来,全球范围内物联网终端数量将高速增长,截至2023年,全球物联网设备连接数量达到200亿,其中,工业物联网终端数量为100亿,占全球物联网设备连接数量的二分之一。

一、定义及分类

物联网(Internet of Things,简称IoT),主要是通过传感器、通信模块以及芯片等感知设备将物体进行联网。国内外普遍认为,1999年麻省理工学院的Ashton教授在研究RFID(射频识别)时,第一次提出了物联网的概念。随着时间的发展,2005年国际电信联盟(ITU)发布的《ITU互联网报告2005:物联网》报告中,又重新定义了物联网的意义和范畴。

工信部发布的《物联网白皮书》则将物联网定义为:物联网是通信网和互联网的拓展应用和网络延伸,它利用感知技术与智能装置对物理世界进行感知识别,通过网络传输互联,进行计算、处理和知识挖掘,实现人与物、物与物信息交互和无缝连接,达到对物理世界实时控制、精确管理和科学决策目的。

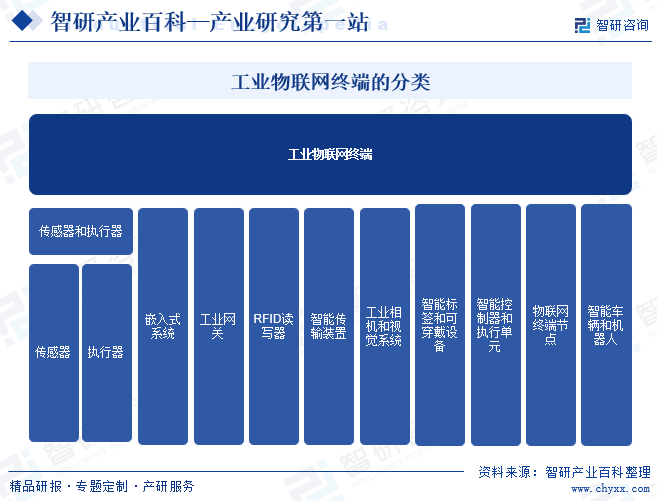

工业物联网终端是指用于连接、收集和传输数据的设备,这些设备通常嵌入在工业环境中,具备传感、通信和计算能力,用于实现工业物联网系统的各种功能。这些终端设备在工业物联网中起到了关键的作用,帮助实现设备之间的互联和数据交换。工业物联网终端可以根据其功能、用途和特性进行多种分类。

二、行业政策

1、主管部门及监管体制

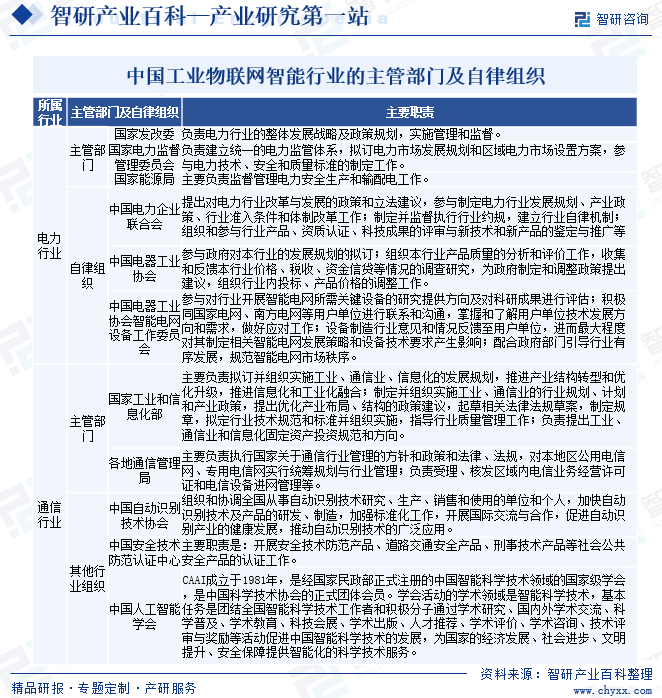

工业物联网智能行业的主管部门是国家工业和信息化部,行业的其他管理部门包括国家质量监督检验检疫总局、国家标准化管理委员会等,主要负责电子类设备的质量、安全等标准的制定及后续管理等。

2、相关政策

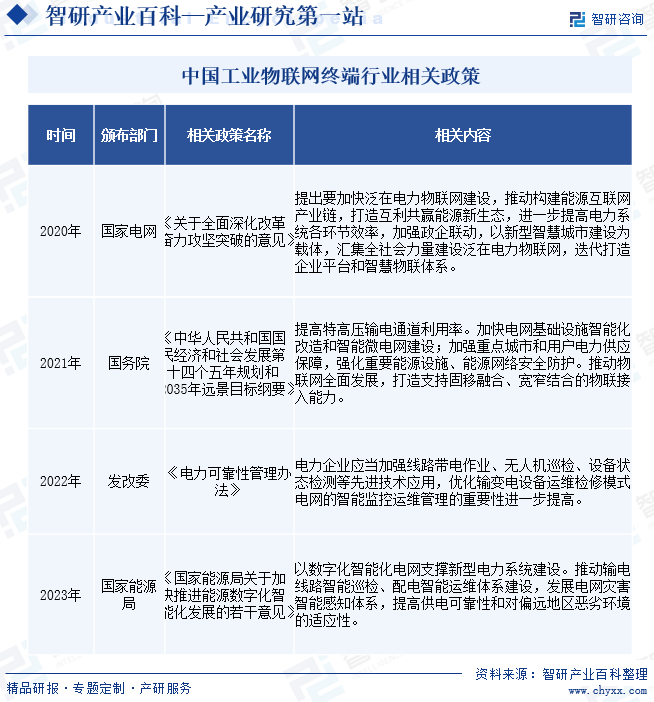

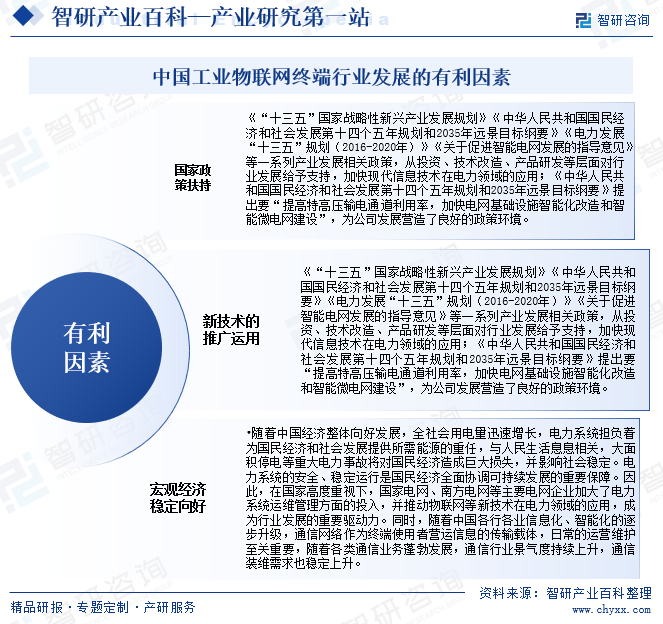

工业物联网智能终端需要综合利用物联网技术、边缘计算技术、人工智能技术、工业设计技术等多项高科技领域技术,属于国家重点支持和发展的高新技术产业和战略性新兴行业。近年来,国务院、政府主管部门出台了一系列鼓励工业物联网产业链发展的产业政策。例如《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出“加快电网基础设施智能化改造和智能微电网建设;加强重点城市和用户电力供应保障,强化重要能源设施、能源网络安全防护”“推动物联网全面发展,打造支持固移融合、宽窄结合的物联接入能力”等。

三、发展历程

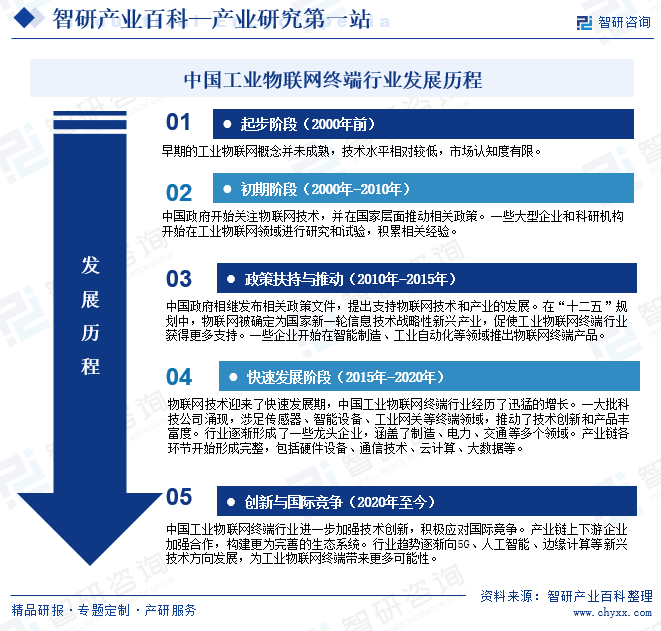

中国工业物联网终端行业经历了不断发展和壮大的历程,随着技术的不断创新和市场需求的增长,该行业逐渐崛起并取得了显著的成就。中国工业物联网终端行业发展主要经历了起步阶段、初期阶段、政策扶持与推动、快速发展阶段、创新与国际竞争等几个阶段。

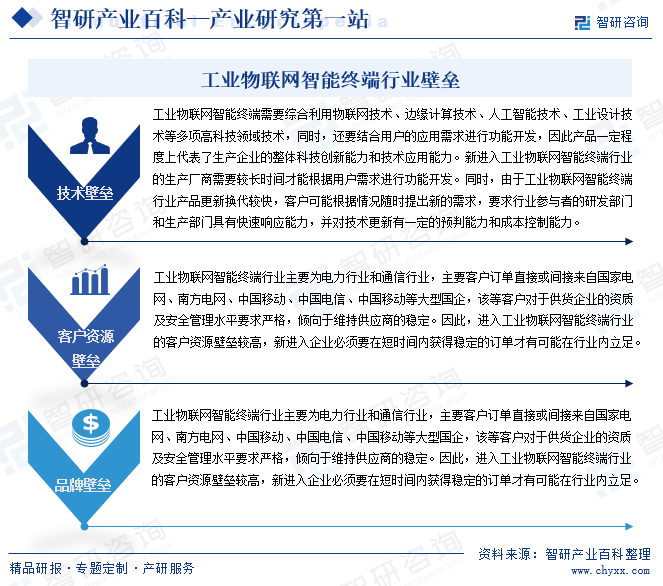

四、行业壁垒

工业物联网智能终端属于高度技术密集性行业,具有较高的技术壁垒,其次,工业物联网智能终端的客户对于供货企业的资质及安全管理水平要求严格,倾向于维持供应商的稳定。因此,工业物联网智能终端还具有较高的客户资源壁垒。工业物联网智能终端拥有品牌优势的企业会拥有更高的知名度和美誉度,是在转型过程中获取竞争优势的重要因素。因此,行业的新进入者还要面临较高的品牌壁垒。

五、产业链

1、行业产业链分析

工业物联网终端行业的产业链上游涵盖了一系列涉及到物联网设备和技术的领域。工业物联网终端行业产业链上游的主要包括传感器和检测技术、通信技术、电源技术、材料和制造技术、人工智能和算法、网络设备和云计算、智能制造技术等,这些领域的发展和创新直接影响到工业物联网终端的性能、功能和应用场景。产业链上游的技术进步和合作对整个工业物联网终端行业的发展具有重要的推动作用。

工业物联网终端的下游应用领域涉及到各个行业和领域,主要包括制造业(智能制造)、能源管理、物流和供应链管理、智能城市(智慧城市)、农业(智能农业)、健康医疗、零售和客户体验、环境监测等。

上海韦尔半导体股份有限公司 格科微电子(上海)有限公司 锐芯微电子股份有限公司 Sony Corporation 赛尔通信服务技术股份有限公司 大唐电信科技产业控股有限公司 中国普天信息产业股份有限公司 杭州科泰通信技术服务有限公司 山西晋通邮电实业有限公司 中全通技术有限公司 卓信通信股份有限公司 科大讯飞股份有限公司 百度集团股份有限公司 云从科技集团股份有限公司 北京第四范式智能技术股份有限公司 商汤集团股份有限公司 华为技术有限公司 阿里云计算有限公司 百度云计算技术(北京)有限公司 腾讯云计算(北京)有限责任公司

上海韦尔半导体股份有限公司 格科微电子(上海)有限公司 锐芯微电子股份有限公司 Sony Corporation 赛尔通信服务技术股份有限公司 大唐电信科技产业控股有限公司 中国普天信息产业股份有限公司 杭州科泰通信技术服务有限公司 山西晋通邮电实业有限公司 中全通技术有限公司 卓信通信股份有限公司 科大讯飞股份有限公司 百度集团股份有限公司 云从科技集团股份有限公司 北京第四范式智能技术股份有限公司 商汤集团股份有限公司 华为技术有限公司 阿里云计算有限公司 百度云计算技术(北京)有限公司 腾讯云计算(北京)有限责任公司

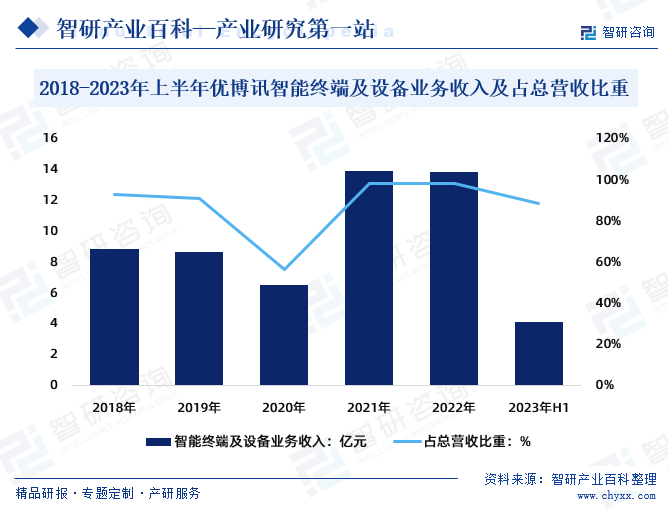

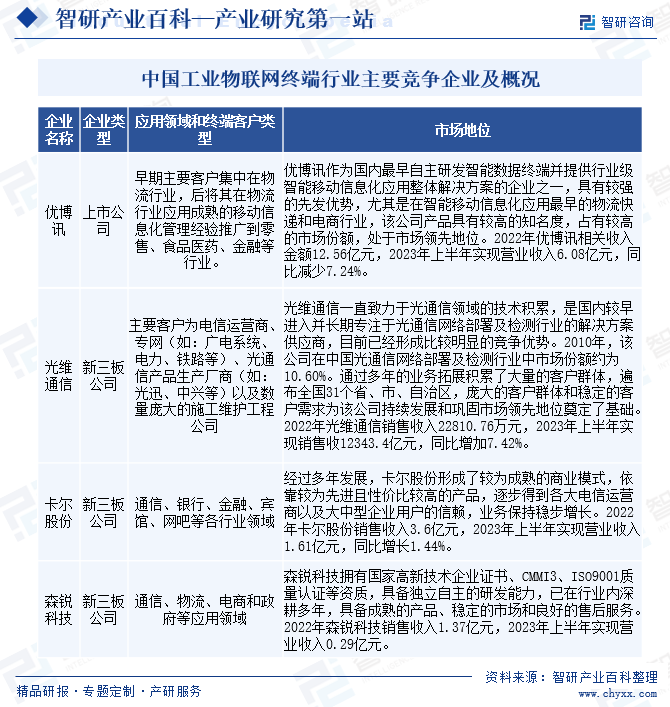

2、行业领先企业--优博讯

优博讯研发、生产和销售工业级智能数据终端(PDA),通过多年技术研发积累及产业化应用,公司在条码识别、机器视觉、射频识别、智能操作系统等领域形成了核心技术优势,主要产品类别包括手持式PDA、穿戴式PDA、RFID识读终端、工业智能平板等,广泛应用于物流快递、电子商务、零售、生产制造、仓储运输、医疗卫生、行政执法、食品医药、金融、能源电力、公共交通、酒店旅游、安防管控、社会服务、公用事业管理等行业领域。2022年优博讯智能终端及设备业务收入13.88亿元,总营收的98.38%;2023年上半年优博讯智能终端及设备业务收入4.16亿元,总营收的88.48%。

六、行业现状

在中国,随着信息通信技术的变革发展与创新突破,通信运营商正加快部署NB-IoT、eMTC网络,上中下游产业链已基本形成,网络也已实现了全国覆盖。截至2021年,中国授权频段蜂窝物联网终端连接数量达到15.2亿个,2023年中国授权频段蜂窝物联网终端连接数量为19.1亿个。据相关数据显示,近年来,全球范围内物联网终端数量将高速增长,截至2023年,全球物联网设备连接数量达到200亿,其中,工业物联网终端数量为100亿,占全球物联网设备连接数量的二分之一。

七、发展因素

1、有利因素

中国工业物联网终端行业在国家政策扶持、新技术的推广运用和宏观经济稳定向好等有利因素的推动下,经历了由初期起步到迅猛发展的过程,已经成为国内信息技术产业中的重要组成部分,也在国际竞争中逐渐崭露头角。

2、不利因素

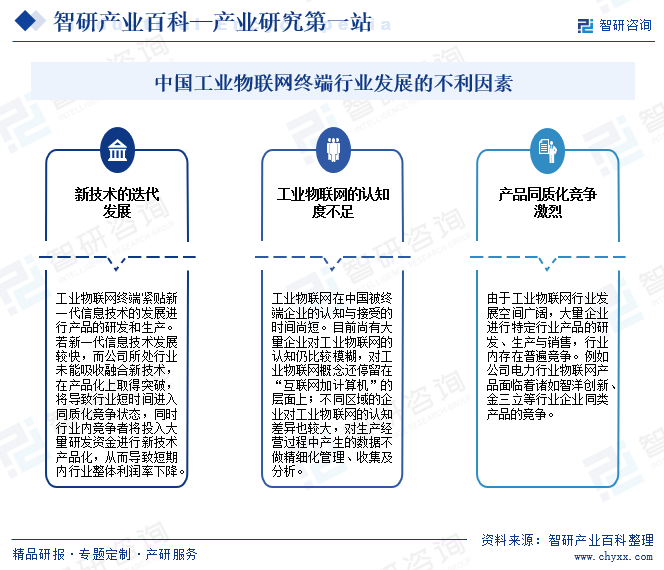

在5G通信、边缘计算、人工智能、大数据、云计算等高端技术不断推广应用的大背景下,工业物联网智能终端制造行业的产品迭代速度不断加快。同时,由于工业物联网行业发展空间广阔,大量企业进行特定行业产品的研发、生产与销售,行业内存在普遍竞争。再者,工业物联网在中国被终端企业的认知与接受的时间尚短。目前尚有大量企业对工业物联网的认知仍比较模糊,对工业物联网概念还停留在“互联网加计算机”的层面上。这些因素都对工业物联网终端行业产生一定的影响。

八、竞争格局

中国工业物联网终端行业的市场竞争较为激烈,且存在较高的技术壁垒,市场集中度总体较高。随着国内工业物联网终端行业竞争企业持续不断地技术创新,不断优化产品结构,提高核心竞争力,行业竞争愈加激烈。

九、发展趋势

近年来,随着中国工业物联网行业的快速发展,行业技术水平得到了快速提高。在数据获取方面,更多地使用人工智能技术和边缘计算技术,从而达到快速识别有效数据等效果。另外,随着对设备在极端情况下正常运行的要求越来越高。工业物联网终端行业正面临着快速变化的市场环境,在工业物联网终端行业5G技术的广泛应用下,随着技术的成熟和成本的降低,工业物联网终端行业将持续迎接更智能、高效和可持续的未来,不断应对新技术和市场趋势的挑战,用户规模持续扩大,行业发展空间广阔。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。