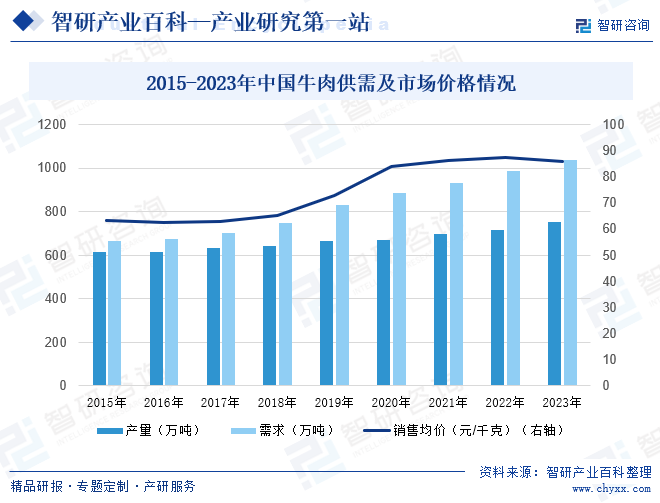

摘要:牛肉含有丰富的蛋白质,氨基酸组成等比猪肉更接近人体需要,能提高机体抗病能力,对生长发育及手术后、病后静养的人在补充失血和修复组织等方面特别适宜。寒冬食牛肉,有暖胃作用,为寒冬补益佳品。中国的人均牛肉消费量仅次于猪肉。牛肉蛋白质含量高,而脂肪含量低,味道鲜美。2023年我国牛肉产量约为753万吨,需求量为1039.76万吨,市场均价约为85.88元每千克。

一、定义

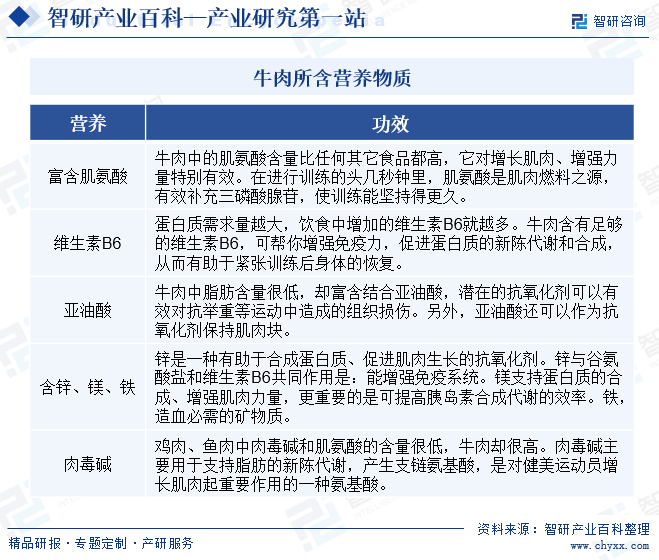

牛肉是放血致死后,剥皮,四肢下部、骨及内脏后的可食用部分。牛肉含有丰富的蛋白质,氨基酸组成比猪肉更接近人体需要,能提高机体抗病能力,对生长发育及手术后、病后调养的人在补充失血和修复组织等方面特别适宜。寒冬食牛肉,有暖胃作用,为寒冬补益佳品。适用于中气下陷、气短体虚,筋骨酸软和贫血久病及面黄目眩之人食用。牛肉是全世界人都爱吃的食品,中国人主要消费的肉类食品之一,享有“肉中骄子”的美称。

二、行业政策

近年来国家和地方政府都出台政策支持肉牛产业高质量发展。国务院层面出台了《“十四五”推进农业农村现代化规划》,提出实施基础母畜扩群提质和南方草食畜牧业增量提质行动,引导一批肉牛规模养殖场畜禽圈舍标准化、集约化、智能化改造。农业农村部出台了《关于落实党中央国务院2022年全面推进乡村振兴重点工作部署的实施意见》,提出实施肉牛增量提质行动,开展草原畜牧业转型升级试点示范,优化屠宰企业区域布局,推进屠宰企业标准化创建,强化重大动物疫病防控等建设重点。地方政府结合各地肉牛牦牛产业发展实际情况,围绕加强母牛养殖、增强金融支持、强化肉牛绿色生态等方面出台了肉牛养殖补贴和产业支持政策。

三、行业壁垒

1、资金壁垒

牛是世界上分布最为广泛、存栏量最多的大型牲畜之一。因其本身的繁殖生长特性,和一般的猪羊、鸡鸭等畜禽养殖业相比,具有起始资金投入大、投资周期长、投资见效慢等特点。一般来说,犊牛从出生到育肥成功一般需要2年半以上的时间(育成高档雪花牛肉甚至需要3年以上的时间),在此期间需要持续投入饲料成本、人工成本、厂房设备折旧等,综合成本会在2万元/头以上(高档肉牛会更高)。要达到万头以上的肉牛养殖动辄需要累计数亿的资金投入。而从第一代犊牛的购入到第二代肉牛的出栏,一般需要两代牛5年以上的投资周期。此外,肉牛科学化、规模化、精细化的屠宰也需要投入大量的资金,万吨级的肉牛屠宰基地,每年的屠宰数量在23000头左右,即使按2万元/头的成本价采购,也需要千万级的流动资金。而厂房设备投入一般会在2500万左右。因此,巨大的资金需求对行业新进企业是一道较难跨越的壁垒。

2、技术壁垒

肉牛养殖是现代畜禽养殖中最为复杂的,最为困难的。在整个肉牛养殖屠宰的过程中,大量利用了现代疫病防治技术、现代遗传基因技术、冻精配种技术、饲养管理技术、营养摄入控制技术、标准化屠宰工艺和冷却排酸工艺,并需要宰前宰后检验检疫系统对肉品安全进行监控。其中,现代遗传基因技术和冻精配种技术对培育出优良的肉牛品种有着重要意义,肉牛的品种决定了牛的生长速度,抗病性、肉料比等方面。饲养管理技术和营养摄入控制技术,直接关系到出栏牛的净肉率、牛肉的品质级别、肉质纹理、食用口感和营养价值。标准化屠宰工艺和冷却排酸工艺是确保牛肉品质和食品安全的最后一道工序。特别是对于高档牛肉来说,冷却排酸的好坏直接影响牛肉的品级和售价。上述技术需求,是行业企业多年实践积累所得,新进企业很难在短时间内全部具备。

3、品牌壁垒

“瘦肉精”等食品安全问题频发,使消费者对肉类消费的安全性日益重视。选择有品牌保证、可追溯的牛肉产品,是目前消费者比较普遍的做法。一个品牌的树立,需要经过市场竞争的历练。品牌的设计、塑造、推广、被认知,被认可是一个漫长的过程。而品牌的维护更是一个任重道远的艰巨任务。这给新进企业设立了一个较高的门槛。

四、产业链

牛肉产业链上游主要是养殖肉牛的牧场及饲料。在不同资源禀赋和发展程度的国家中,养殖肉牛的方式和规模存在较大差异。如澳大利亚、新西兰、巴西和阿根廷等具有较强资源禀赋(草场资源)的国家一般采用“草原型现代畜牧业”的模式,以天然草地为基础,围栏放牧为主。以美国为代表的牛肉产业发达的国家习惯采用放牧散养、集中育肥的养殖方式,也俗称为“大规模工厂化畜牧”模式。在缺少资源禀赋或者发展程度不高的国家如土地资源贫乏的日本以及发展中的中国等依然采用“农户分散饲养模式”。

牛肉产业中游主要包括养殖、屠宰以及加工环节,下游主要是各级批发及零售商、餐饮酒店,而最终销售对象是广大消费者。随着改革开放的持续推进,人们越加注重善食质量和结构的改善,对牛肉特别是优质牛肉需求将与日俱增,很好的促进了牛肉产业的发展

五、行业现状

牛肉含有丰富的蛋白质,氨基酸组成等比猪肉更接近人体需要,能提高机体抗病能力,对生长发育及手术后、病后静养的人在补充失血和修复组织等方面特别适宜。寒冬食牛肉,有暖胃作用,为寒冬补益佳品。中国的人均牛肉消费量仅次于猪肉。牛肉蛋白质含量高,而脂肪含量低,味道鲜美。2023年我国牛肉产量约为753万吨,需求量为1039.76万吨,市场均价约为85.88元每千克。随着我国经济稳步发展、人口总量增加、居民收入提高,牛肉消费呈稳步增长态势。目前,我国人均消费与世界年人均牛肉消费相比,还存在一定的差距,牛肉需求有较大的上升空间,2023年我国牛肉人均消费量约为7.1千克,整体呈上升趋势。

六、发展因素

1、有利因素

(1)政策支持为行业发展保驾护航

为有效保障牛肉食品安全,提高人民生活水平,国家出台了一系列扶持牛肉行业发展的产业政策。中共中央、国务院印发《中共中央、国务院关于做好2022年全面推进乡村振兴重点工作的意见》鼓励发展工厂化集约养殖、实施农机购置与应用补贴政策。农业农村部制定的《推进肉牛肉羊生产发展五年行动方案》对行业发展指明方向。国家各部门的政策及相关配套政策,有利于降低养牛成本,提高养牛积极性,促进解决牛肉自给率提升、能繁殖母牛饲养量持续下降和自主培育的品种数量少等问题。

(2)经济稳定增长带动的消费理念提升是行业发展的双重动力

改革开放以来,我国国民经济持续稳定增长,居民收入水平也逐步提高,根据国家统计局数据,人均可支配收入从2016年的23821元增长至2023年的39218元,增长幅度64.63%。人均消费支出从2016年的17111元增长至2022年的26796元,增长幅度56.6%。消费水平的提高也使得相应的消费理念得以提升。一方面,消费人群越来越重视绿色健康的饮食理念,对牛肉需求也越来越多。另一方面,消费人群的收入水平提高了,对牛肉的消费能力也就提高了。

(3)餐饮业不断发展

国民经济的增长与居民消费水平的提高推动了现代餐饮业的迅速发展。改革开放以来,我国餐饮业呈稳步发展态势,营业额逐年上升。据国家商务部统计,2022年我国餐饮消费全年营业收入达到4.39万亿元。餐饮业的不断发展大幅提升了肉类产品的市场需求。

(4)先进的屠宰加工技术与营销方式

一方面,畜禽致晕技术、真空放血技术、动物识别与跟踪管理技术、两段式快速冷却技术和分割加工技术等先进技术的引进大幅提升了国内畜禽屠宰技术水平;另一方面,从西方发达国家引进的高温和低温肉制品生产装备跨越式地提高了肉制品加工的技术水平;此外,肉类流通中“冷链化、连锁化”等现代营销方式在我国的发展,有效扩大了产品的销售半径,增强了行业营销能力。

2、不利因素

(1)动物疫情频发

与西方发达国家相比,我国畜禽养殖环境较差,饲料质量参差不齐,防疫投入不足,这些因素导致我国动物疫情的爆发更加频繁。大范围的疫情爆发往往给屠宰及肉类加工行业带来巨大的冲击。首先,疫情蔓延直接造成畜禽供给的减少,行业内企业畜禽收购面临困难,屠宰量相应下降;其次,动物疫情的爆发经常伴随畜禽收购价格的大幅波动,影响屠宰及肉类加工企业的业绩稳定;再次,畜禽疫病容易引发消费者对肉品的恐慌心理,对肉品销售带来不利影响。

(2)肉品安全问题

肉品安全关乎人民群众的身体健康和生命安全,已成为世界各国共同关注的焦点。目前,我国畜禽产品分级标准、国家认证制度及相关法律法规仍相对滞后,监管执法行为不规范;很多中小型屠宰及肉类加工企业仍以作坊式生产为主,企业管理粗放,食品安全观念薄弱,造成“瘦肉精”、“注水肉”等不良事件时有发生,不利于肉类市场的健康成长。市场急需一批实力雄厚、管理规范的企业不断扩大生产、销售规模,引领行业健康发展,保障亿万消费者吃上放心肉。

(3)行业整体技术水平较低

我国虽是产肉大国,但受各种因素影响,屠宰及肉类加工行业整体技术水平仍然不高。相比于美国等世界肉类强国,我国肉类加工企业数量过多,技术装备落后,产品附加值低,大型企业产品市场占有率不高。在物流配送、保鲜包装、营销手段等方面,传统落后的方式仍占主导地位,现代化经营体系仍未形成。此外,我国肉类深加工转化率低,肉类产品同质化问题突出,不适应城乡居民肉品消费多层次、多样化的需求结构。

七、竞争格局

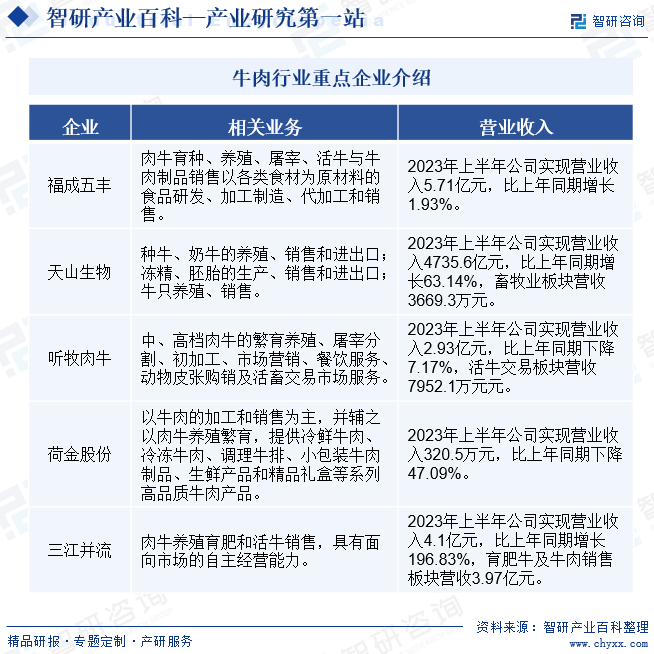

目前,我国牛肉产业生产现状是广大农户分散饲养为主,小规模饲养和中等规模育肥场育肥为辅,大规模的饲养育肥很少。此外,我国高档肉牛的繁育养殖尚处于起步发展阶段,目前只有国内产业链较为完整的企业从事高档肉牛生产,饲养规模相对较小。由此可以判断,我国肉牛养殖环节的生产集中度、规模化和集约化程度较低,市场比较分散,尚不存在具有全国影响力的垄断企业。国内大型肉牛养殖企业包括河北福成五丰食品股份有限公司、新疆天山畜牧生物工程股份有限公司、云南三江并流农业科技股份有限公司、云南海潮集团听牧肉牛产业股份有限公司和安徽荷金来农业发展股份有限公司、重庆恒都农业集团有限公司、中禾恒瑞集团有限公司等。

八、发展趋势

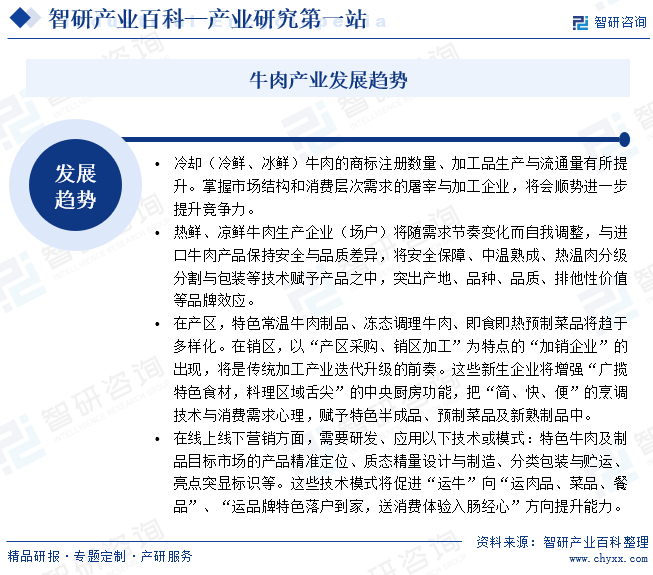

牛肉营养丰富,高蛋白低脂肪,其营养价值高于猪肉及其它肉类产品,其肉质鲜美细嫩而不肥腻易消化,被注重营养保健的现代家庭生活所重视。随着消费结构的升级,消费者对健康、口感的追求越来越高,原有的消费习惯将受到冲击,卫生、营养、口感好的冷鲜牛肉(冷却牛肉)将逐渐取代热鲜肉成为牛肉消费的主流。特别是中高端消费人群越来越重视绿色健康的饮食理念,对牛肉质量的要求也越来越高。该群体购买或消费牛肉的主要场所是商超、便利店、中高档餐厅等,这些场所销售的牛肉主要是中高档牛肉,因此,中高档牛肉的需求量将在现有基础上出现快速上升。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2026!中国牛肉行业存栏量、出栏量、产量、价格情况分析:产能收缩叠加进口受限助推牛肉价格回暖,消费温和复苏下行业迎来结构性调整窗口[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

研判2026!中国牛肉行业存栏量、出栏量、产量、价格情况分析:产能收缩叠加进口受限助推牛肉价格回暖,消费温和复苏下行业迎来结构性调整窗口[图]

近年来,进口牛肉凭借价格优势持续冲击国内市场,国内活牛价格长期低迷,叠加饲料、人工等养殖成本居高不下,中小养殖户普遍陷入亏损,补栏意愿大幅减弱,甚至主动缩减产能或退出市场,导致存栏量出现明显收缩。2025年,中国牛肉存栏数量为9608万头,同比下降4.37%;同期,中国牛肉出栏数量为5133万头,同比增长0.67%。

![2023年中国牛肉行业发展概况:生活水平日益提高,行业需求持续增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2023年中国牛肉行业发展概况:生活水平日益提高,行业需求持续增长,发展前景广阔[图]

目前,我国人均消费与世界年人均牛肉消费相比,还存在一定的差距,牛肉需求有较大的上升空间,2022年我国牛肉人均消费量约为6.99千克,整体呈上升趋势。2022年我国牛肉市场规模约为8644.9亿元,同比增长7.47%,2015年到2022年复合增长率约为10.87%。

![2022年中国牛肉市场供需现状及进出口贸易分析:需求量持续上涨 [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2022年中国牛肉市场供需现状及进出口贸易分析:需求量持续上涨 [图]

2022年,中国牛肉产量为718.00万吨,同比增长2.94%,牛肉需求量为986.93万吨,同比增长6.03%,牛肉进口量为268.94万吨,同比增长15.30%,进口金额为177.57亿美元,同比增长42.19%。