摘要:我国海洋渔业资源十分丰富,改革开放后,海洋渔业持续快速发展,海水养殖业迅速崛起,形成了世界上规模最大的海水养殖业。我国海洋渔业受政策和资源双重因素影响,产值整体保持增长态势,截止到2022年我国海洋渔业总产值达6661亿元,其中海洋捕捞产值2277亿元,海洋养殖产值4384亿元。

一、综述

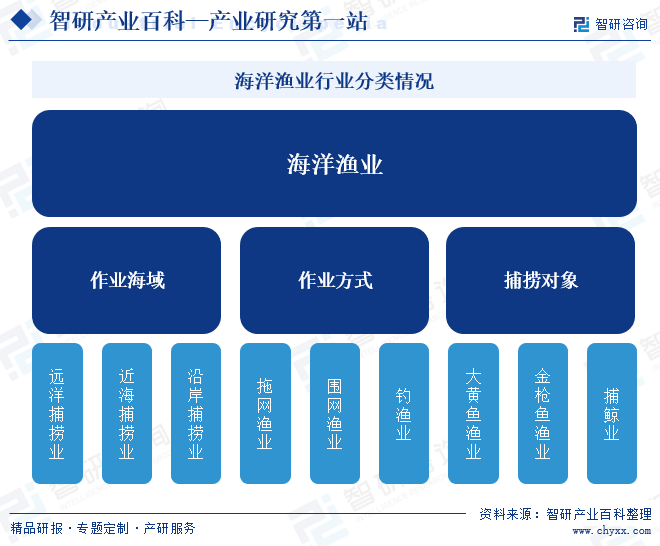

海洋渔业是通过在海洋中捕捞、采集和养殖水生动植物获得水产品的一类生产活动,按照生产特性划分,海洋渔业可进一步划分为海洋捕捞业和海水养殖业。海洋捕捞属采集性工业。海水养殖分为鱼虾类养殖、贝类养殖和藻类养殖三大类。海洋渔业因离海岸的远近不同,可分为近海、外海、远洋渔业。我国海岸线长、大陆架面积大,沿海有暖、寒流交汇,沿岸岛屿星罗棋布,港湾较多,滩涂面积广阔,这些都是发展海洋渔业的有利条件。

二、行业政策

海洋渔业作为人类的海上粮仓,在保障国家粮食安全,实施海洋强国、建设生态文明等重大战略中的地位进一步凸显。“十四五”时期,基本面向好的经济形态为渔业高质量发展提供新的历史机遇。农业农村部《“十四五”全国渔业发展规划》、《关于实施渔业发展支持政策推动渔业高质量发展的通知》、《国家级海洋牧场示范区建设规划(2017—2025)》等政府文件,均为推进海洋渔业高质量发展和现代化建设提供有力支撑。

三、行业壁垒

1、资金壁垒

海洋渔业的主要对象是海洋生物,各种海洋生物都有自己的生长周期,特别是一些名、特、优和档次高的海产品会要求更长的生长周期。从养殖方面来看,比如养殖的主要产品从播苗到收获,底播虾夷扇贝需要2年左右时间,海参需要3年左右时间,鲍鱼需要4年左右时间。较长的养殖周期,导致在产品占用资金规模较大,对养殖企业的资金实力提出了较高要求。从捕捞方面来看,捕捞工具、捕捞船、捕捞人员、相关设施的设立和长时间的海洋作业,对资金的需求都比较高,由于其一次性投资大,必须有充足的资金作保障。

2、技术壁垒

现代海洋渔业技术密集型产业涉及建筑工程、海洋物理、海水化学、海洋生物、基因工程、细胞工程、声光电子、电气自动化等许多领域技术的应用与发展。种苗选种育种、种质提纯复壮、饲料营养的研发、健康养殖技术、产品精深加工技术及副产品综合利用等环节都具有较高的技术含量,需要持续的研发投入。没有一定的技术支撑,难以参加并立足激烈的市场竞争。

3、资源壁垒

生态环境的合格与否,将直接影响到海洋生物能否生存,并将直接影响产品口感、规格、品质。合适的生存环境是否有足够的容量,直接制约海洋生物产品的扩张规模。我国海产品主要产于沿海省区,同时鲜活原料不适于远距离运输的特点决定了加工企业必须就近建厂。资源壁垒要求进入企业必须拥有适宜海产品养殖及捕捞的海域(水)资源。

4、产业规模壁垒

海洋渔业产业涵盖养殖、捕捞、加工、副产品加工、销售等环节,其上游的农业生产属性表现出占有资源的重要性,但农业生产的特殊性又使得其无法有效地抗击自然风险。因此,单一从事某一环节的生产无法实现效益最大化并有效抵抗风险。通过产业化规模运作,能够有效地整合各环节的资源,提高原料的利用效率,并将市场波动的风险于内部消化,实现效益最大化。新进入的企业往往很难在短期内实现在产业链各环节的布局,先入者有较明显的竞争优势。

四、产业链

海洋渔业产业链上游主要为海水养殖和海洋捕捞所需的原材料和生产资料,包括水产饲料、水产苗种、渔药、渔船等;海洋渔业产业链中游为海水养殖和海水捕捞;海洋渔业产业链下游包括水产加工行业及各类销售渠道。随着产业内分工不断向纵深发展,产业链内不同类型的价值活动不再是由单个行为主体,而是由多个行为主体创造的,正是这一系列互不相同但又互相关联的经济活动的总和构成了整个的产业价值链,且将海洋渔业行业链条分为上游、中游、下游三个环节的联盟关系,各环节互相依存、密不可分。

五、行业现状

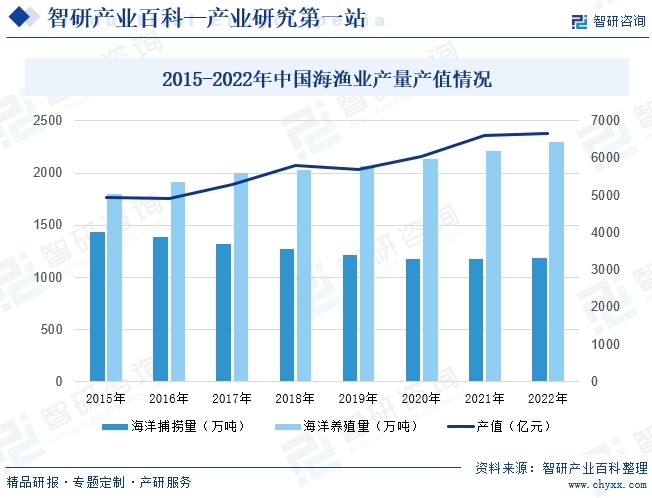

我国海洋渔业资源十分丰富,改革开放后,海洋渔业持续快速发展,海水养殖业迅速崛起,形成了世界上规模最大的海水养殖业。我国海洋渔业受政策和资源双重因素影响,产值整体保持增长态势,截止到2022年我国海洋渔业总产值达7127.75亿元,其中海洋捕捞产值2488.91亿元,海洋养殖产值4638.84亿元。

近年来我国海洋渔业转型升级深入推进,智能、绿色和深远海养殖稳步发展,海洋水产品稳产保供水平进一步提升。整体来看,我国海水养殖产量稳步增长,近海捕捞产量呈现下降趋势,海洋渔业呈现以海水养殖为主,近海捕捞为辅,远洋捕捞稳定发展的格局。数据显示,2022年我国海洋捕捞量约为1185.76万吨,海洋养殖量约为2295.28万吨。

六、发展因素

1、有利因素

(1)市场容量和增长潜力巨大

我国是一个人口大国,耕地总量少,质量总体不高,后备资源不足,水热资源空间分布不匹配。发展海洋渔业对于保障食品供应、促进国民经济发展具有十分重要的意义。其次,城乡居民消费需求的变化为海洋渔业提供了广阔的发展空间。随着人们的生活水平由“温饱”型向营养型、健康型的根本性转变,高蛋白、低脂肪的水产品日益成为广大城乡居民必不可少的副食品消费对象。另外海洋捕捞资源衰退使海水养殖成为海洋水产品生产的第一选择。近几年国家为保护渔业资源、实现海洋经济可持续性发展,制定实施了捕捞“零增长”计划,并把发展海水养殖、实现“以养兴渔”作为海洋渔业经济结构调整的方向。目前我国海洋渔业正处在一个黄金时期,市场容量和发展潜力巨大。

(2)国家产业政策的支持

习近平总书记指出,“海洋是高质量发展战略要地”“发达的海洋经济是建设海洋强国的重要支撑”。党的二十大报告提出“发展海洋经济,保护海洋生态环境,加强建设海洋强国”。海洋经济以其在培育新动能、拓展新空间、引领新发展等方面的重要作用,成为我国沿海各省增强经济发展活力和动力的重要源泉,我国海洋经济综合实力不断增强。农业农村部《“十四五”全国渔业发展规划》、《财政部农业农村部关于实施渔业发展支持政策推动渔业高质量发展的通知》、《国家级海洋牧场示范区建设规划(2017—2025年)》等政府文件,为推进渔业高质量发展和现代化建设明确了目标、方向和重点任务要求。

(3)海水渔业技术日益成熟

近年来,由于技术的普及推广,迅速提高了我国海洋水产养殖及捕捞技术水平和资源的综合开发能力。在发展海洋渔业的过程中,各地都十分重视推进相关技术的进步,健全科研机构,加强科学技术研究及科研成果的应用和推广,加快科研成果转化成生产力,从而有效地促进了水产养殖业的快速发展。如扇贝、鲍鱼、海参、牙鲜鱼、对虾等品种的育苗和养殖技术的完善、推广,使养殖生产获得了迅速发展。底播增殖、深海网箱养殖、稻田养殖和人工放流等生态型渔业模式都得到了进一步的发展。特别是随着计算机技术在水产养殖上的应用,通过水体环境各种量化指标进行自动监测和调控,从根本上将改变我国传统养渔业靠天吃饭和凭经验养殖和捕捞的局面,使设施渔业成为可能。

2、不利因素

海洋渔业捕捞环节中的过度捕捞、破坏性捕捞、非法捕捞,以及养殖环节中的投入品被滥用、养殖尾水处理不当、养殖无序发展等不当的渔业生产活动会引发渔业资源衰退、栖息地被破坏、生态失衡、水域环境污染、富营养化等问题。此外,随着我国在境外作业的远洋渔船数量不断增多,海洋渔业涉外事件频繁发生,而我国负责涉外工作的渔业管理人员却严重缺乏,阻碍了海洋渔业的持续发展。受渔船装备水平、渔船作业方式、从业者素质、谈判能力等因素的制约,国内部分远洋渔业从业者对国际入渔政策的适应能力以及新捕捞领域的开拓能力都比较差,从而进一步压缩了我国远洋渔业的发展空间。

七、竞争格局

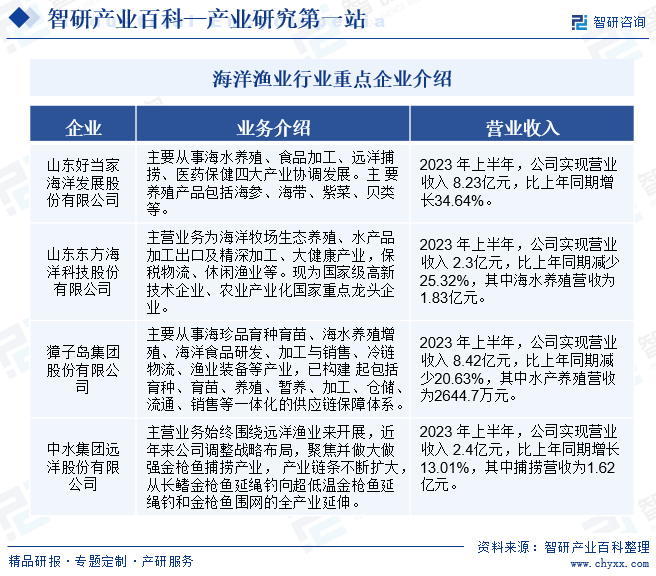

我国海洋渔业行业参与者数量众多,大至上市企业,小至个体渔户,行业整体集中度低,产业竞争充分。海洋渔业行业规模较大的企业有獐子岛、东方海洋、好当家、中水集团等企业。在国内消费升级和供给侧结构性改革的推动下,海洋渔业行业整合趋势已经出现,装备工程化、技术现代化、生产工厂化、管理工业化的“四化”发展理念将逐渐成为海洋渔业行业的发展方向。产业资本在业内进行投资、并购,海水养殖行业未来将在资金、品牌、技术方面展开竞争,行业集中度有望逐渐提升,新的产业格局将逐步形成。

八、发展趋势

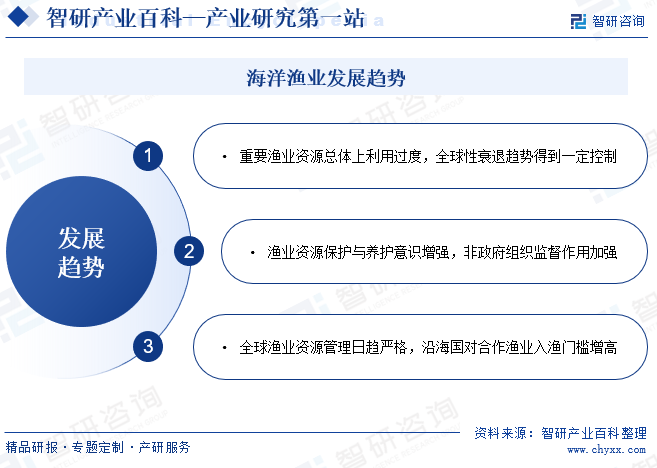

1、重要渔业资源总体上虽利用过度,但全球性衰退趋势得到一定控制

FAO报告表明,2015年鱼类约占全球人口动物蛋白消费量的17%,并提供了约32亿人口人均动物蛋白摄入量的近20%2019年水产食品约占动物蛋白消费量的17%。随着世界水产品需求的增大,海洋渔业为水产品供给的作用仍然较大,根据FAO渔业资源评价(2013年),渔获量前十位的鱼种约占世界总渔获量的27%,其中大部分已无扩大渔获量的余地,均处于过度利用状态。但为实现可持续渔业已达成一项全球共识,世界各国渔业管理不断改善,遭到过度捕捞物种的种群数量下降趋势有所放缓。

2、各国渔业资源保护与养护意识日益增强,非政府组织监督作用日益加强

沿海国家在联合国《海洋法公约》颁布实施200海里专属经济区管理的30多年中,不断强化本国渔业资源管理,为本国经济水域的海洋资源养护与开发,采取对生产渔船按渔船吨位、捕捞量、生产天数等缴纳入渔费用的相关政策措施和规定。为实现全球渔业向可持续发展转变,各国政府、国际机构、民间社会通过相互关联的具体措施打造有利的政策环境和治理环境。

3、全球渔业资源管理日趋严格,沿海国对合作渔业入渔门槛日趋增高

各沿岸国家以及政府、非政府组织之间渔业管理的合作日益加强,共同合作进行海洋资源评估、控制捕捞努力量、分配捕捞配额、打击非法捕捞,严格限制捕捞能力的增加,限制渔业补贴对渔业资源带来负面影响,渔业管理措施日趋严格。各沿岸国的资源利用管理费用倍增,入渔标准和计算方法多样,使得企业成本不断攀升,生产效益不断下降,放弃合作趋势有所增加。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国海洋渔业行业全景速览:行业将向着规模化养殖、集约化加工、行业纵向协同和横向整合转变 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国海洋渔业行业全景速览:行业将向着规模化养殖、集约化加工、行业纵向协同和横向整合转变 [图]

我国海洋渔业受政策和资源双重因素影响,产值整体保持增长态势,截止到2022年我国海洋渔业总产值达6661亿元,其中海洋捕捞产值2277亿元,海洋养殖产值4384亿元。