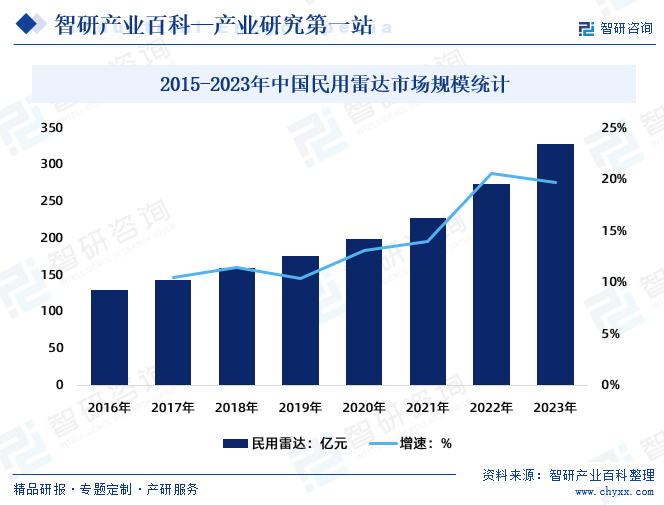

摘要:全球雷达行业总体而言进入发展后期,尤其是发达国家,技术不断迭代更新趋于成熟稳定,产业链也日益完善,市场规模呈现稳健爬坡态势。国内民用雷达要受下游新兴产业如无人机、自动驾驶、医学检测等需求推动,增长加快。2023年中国民用雷达市场规模为328.6亿元,同比增长20%。

一、定义及分类

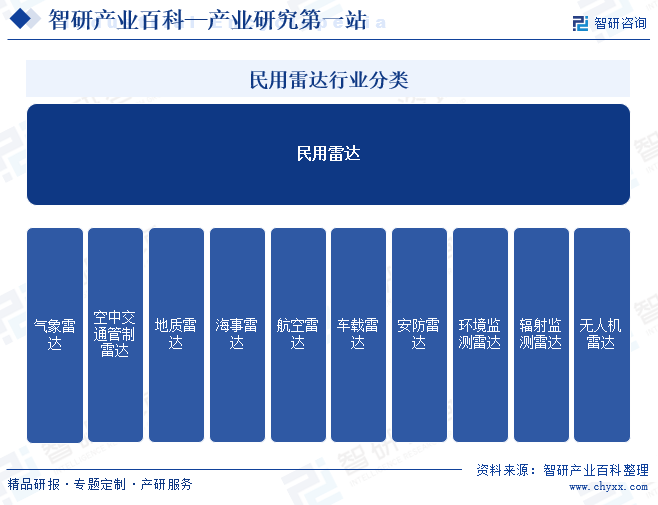

雷达是一种通过发送无线电波并接收其反射来探测目标的技术。民用雷达是指应用于非军事领域的雷达技术和设备,主要是服务于居民日常生活所需,根据其应用领域和功能可以分为气象雷达、空中交通管制雷达、地质雷达、海事雷达、航空雷达、车载雷达、安防雷达、环境监测雷达、辐射监测雷达、无人机雷达。

二、行业政策

1、国家层面相关政策

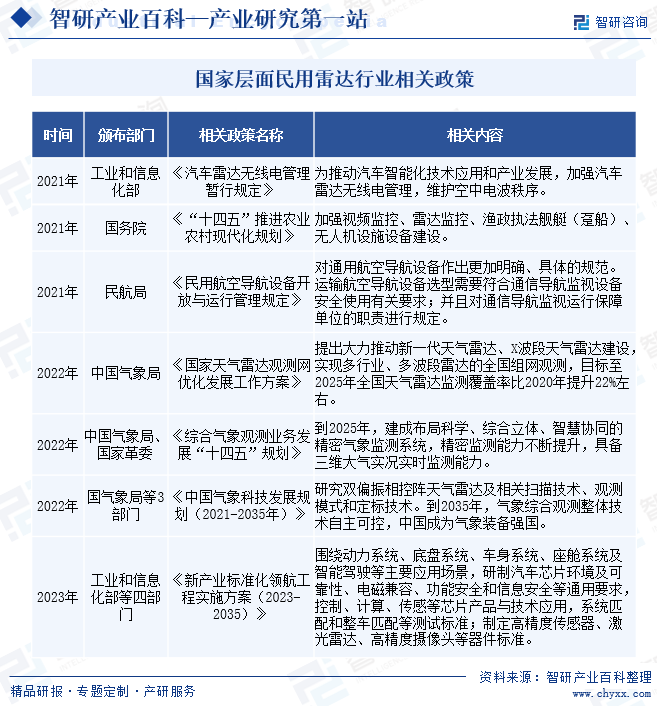

雷达是信息化装备的重要组成部分。虽然中国民用雷达行业起步较晚,但是近年来在国家政策支持下,中国民用雷达行业快速发展,雷达及相关系统在民用领域的应用范围不断扩大,目前已成为全球民用雷达行业的重要力量。

2、地方层面相关政策

为了响应国家号召,大力发展民用雷达行业,探索推进民用雷达新技术应用,全国各省市纷纷出台了一系列政策推动民用雷达行业发展。如2021年上海市人民政府办公厅发布《上海市战略性新兴产业和先导产业发展“十四五”规划》、上海市科学技术委员会发布《上海市2021年度“科技创新行动计划”》支持激光雷达、毫米波雷达的研制及应用。

3、各省市发展目标

各省市近期发布的民用雷达的相关政策主要集中在汽车电子、气象卫星、测绘、人工智能领域。其中政策集中于汽车电子领域的省市有上海市、北京市、天津市、广东省等;集中于气象卫星领域的省市有安徽省等;集中于测绘领域的省市有上海市、重庆市等;集中于人工智能领域的省市有北京市、天津市等。

三、发展历程

1、民用雷达发展历程

传统雷达技术主要应用在军工领域,近年来,国家一直在加大力度,积极推动科技成果转化。目前,越来越多的科技成果正在走出实验室,逐渐进入民用领域。随着现代电子技术和中国国民经济的快速发展,雷达产品在国民经济建设中的应用领域不断扩展,市场需求稳步增加。中国民用雷达行业发展大致经历了起步、初级发展、中期发展、快速发展四大阶段,目前正不断追赶国际领先水平,加速实现产品国产化替代。经过多年的发展,中国已发展为既是雷达大国,也是雷达强国。未来,随着智能化和数字化技术的发展,中国民用雷达系统可能会更加智能、高效。

2、天气雷达发展历程

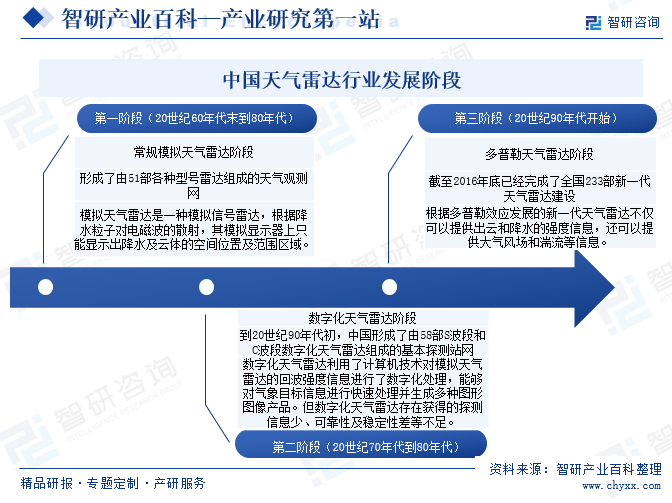

民用雷达领域,特别是气象雷达和航管雷达在中国是二十世纪八十年代末、九十年代初刚刚起步的新兴产业。一批新型雷达陆续研制成功,如脉冲多普勒天气雷达,近程远程交通管制雷达、着陆雷达、成像雷达等。在气象领域,相控阵天气雷达技术依然推动气象民用雷达行业的发展,中国天气雷达的发展大致经历了模拟、数字和多普勒三个阶段。

四、行业壁垒

民用雷达行业壁垒主要包括资金、竞争、技术、规模效应、客户资源等方面。民用雷达及配套设备制造业属于技术密集型行业,行业内企业必须持续研发创新才可能实现或维持技术优势。随着国产化进程的推动,民用雷达行业新玩家逐渐增多,每个细分行业的企业数量都较为饱和,竞争愈加激烈,呈现“僧多肉少”局面。此外,由于雷达产品具有研发周期长、研发投入高、研发风险大等特点,因此新进入存在研发投入不能获得预期效果从而影响盈利能力的挑战。

五、产业链

雷达上游行业主要为线材、电子元器件、半导体材料等,下游广泛应用于多个领域。行业上游主要包括线材、电子元器件、半导体材料等原材料行业。电子元器件是雷达中发射机、信号接收器等机器的组成部分,其本身常由若干零件构成,是电容、晶体管、游丝、发条等电子器件的总称。

中游为民用雷达制造业和民用雷达软件行业。雷达制造业主要包括整机的研发、生产与销售;雷达软件则可分为控制软件、数据产品生成软件、数据分析软件。民用雷达下游应用领域广泛,主要包括气象探测、汽车、水利监测等方面。

新亚电子制程股份有限公司 湖北瀛通通讯线材股份有限公司 深圳市开博尔科技有限公司 贝尔金贸易(上海)有限公司 深圳市秋叶原实业有限公司 立讯精密工业股份有限公司 歌尔股份有限公司 东电化(中国)投资有限公司 深圳市顺络电子股份有限公司 广东格林精密部件股份有限公司 瑞声科技控股有限公司 宁波江丰电子材料股份有限公司 上海新昇半导体科技有限公司 上海飞凯材料科技股份有限公司 北京北方华创微电子装备有限公司 江苏南大光电材料股份有限公司

新亚电子制程股份有限公司 湖北瀛通通讯线材股份有限公司 深圳市开博尔科技有限公司 贝尔金贸易(上海)有限公司 深圳市秋叶原实业有限公司 立讯精密工业股份有限公司 歌尔股份有限公司 东电化(中国)投资有限公司 深圳市顺络电子股份有限公司 广东格林精密部件股份有限公司 瑞声科技控股有限公司 宁波江丰电子材料股份有限公司 上海新昇半导体科技有限公司 上海飞凯材料科技股份有限公司 北京北方华创微电子装备有限公司 江苏南大光电材料股份有限公司

六、行业现状

全球雷达行业总体而言进入发展后期,尤其是发达国家,技术不断迭代更新趋于成熟稳定,产业链也日益完善,市场规模呈现稳健爬坡态势。国内民用雷达要受下游新兴产业如无人机、自动驾驶、医学检测等需求推动,增长加快。2023年中国民用雷达市场规模为328.6亿元,同比增长20%。

七、发展因素

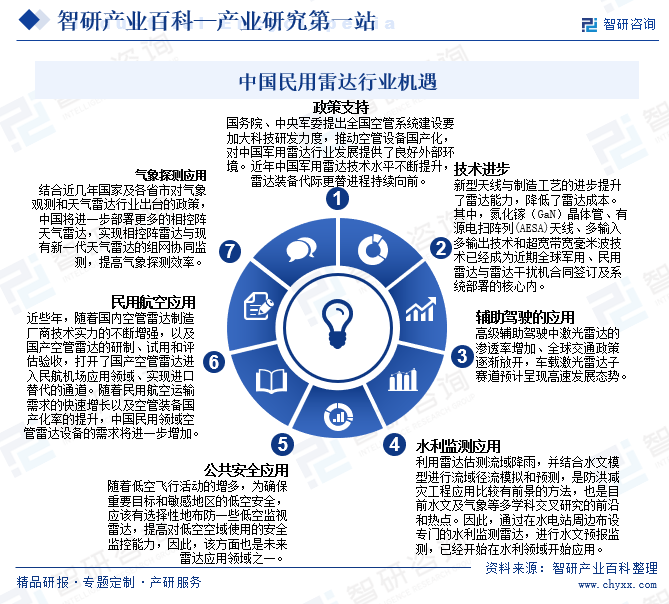

1、机遇

随着我国国民经济持续快速发展,智慧气象、智慧城市、无人驾驶、机器人等新兴行业对雷达有强烈需求,民用雷达被广泛应用于各个领域,并且呈增长的态势。在国家支持政策提供良好外部环境,技术革新、下游需求提供行业内生增长动力。

2、挑战

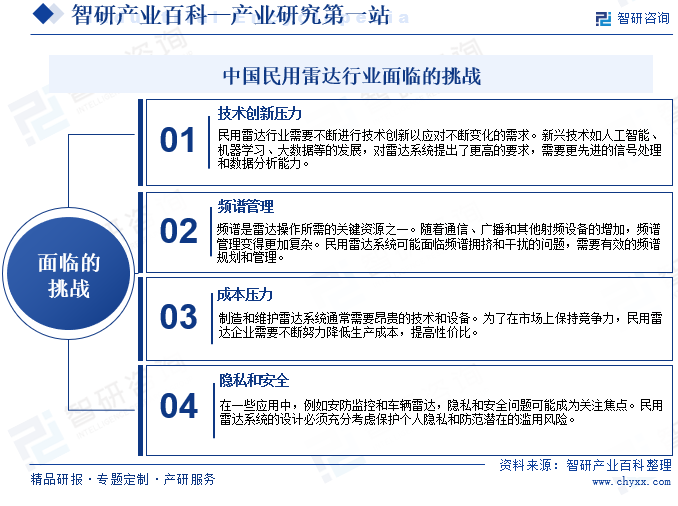

雷达及配套设备制造业属于技术密集型行业,雷达产品具有研发周期长、研发投入高、研发风险大等特点。近年来,尽管民用雷达行业在各个应用领域取得了显著的进展,但同时也面临技术创新压力、频谱管理、成本压力、隐私和安全的挑战,这些挑战可能影响民用雷达行业的发展和创新。

八、竞争格局

1、竞争现状

随着国产化进程的推动,进入雷达行业新玩家逐渐增多,民用领域雷达市场竞争越来越激烈。目前,中国以军工集团所属科研院所、企事业单位以及部分民营企业共同参与雷达产品的竞争,竞争程度和市场化程度相对较高。

2、领先企业分析

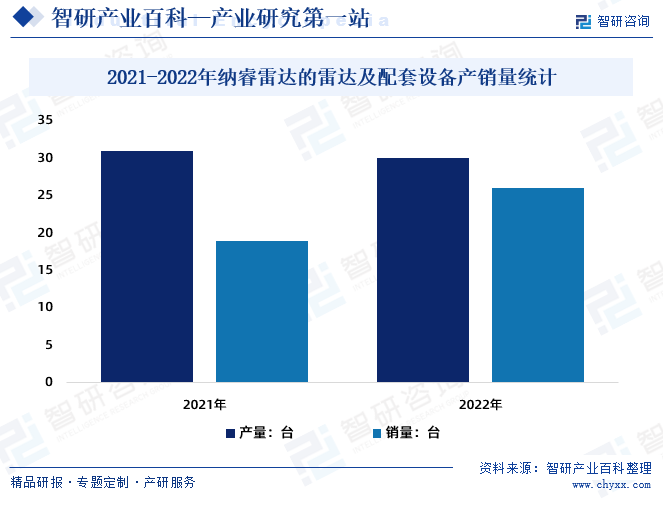

纳睿雷达是国内领先的全极化有源相控阵雷达系统方案供应商,主产品为X波段双极化(双偏振)有源相控阵雷达及配套软硬件产品,主要应用于气象探测领域,并向水利防洪、民用航空、海洋监测、公共安全监测等领域进行市场化推广。2022年纳睿雷达全年雷达整机产量30台,销量26台,雷达及配套设备制造业营业收入:亿元2.1亿元,营业成本为0.4亿元,毛利率达到80.9%,较2021年增长0.6个百分点。

九、发展趋势

民用雷达是一种特殊的雷达,主要用于民用航空,如无人机、飞机、船只等。随着国家对民用雷达的政策扶持,以及政府、军方和民用用户对民用雷达技术和装备的需求,技术不断提高,实用性和可操作性大幅提升,产业链各个环节将更加高效和便捷,民用雷达系统的应用领域将继续扩展,行业将进一步发展壮大。民用雷达的未来发展方向将定位多维度,各类新型雷达将应用于各个下游新兴行业,未来,随着中国民用雷达技术的不断进步的推动,中国民用雷达在国际市场份额和影响力将更加扩大。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2026!中国民用雷达行业政策汇总、产业链、市场规模、竞争格局和发展趋势:应用领域持续拓展,行业规模有望进一步上涨[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

研判2026!中国民用雷达行业政策汇总、产业链、市场规模、竞争格局和发展趋势:应用领域持续拓展,行业规模有望进一步上涨[图]

民用雷达是指应用于非军事领域的雷达技术和设备,主要是服务于居民日常生活所需,根据其应用领域和功能可以分为气象雷达、空中交通管制雷达、地质雷达、海事雷达、航空雷达、车载雷达、安防雷达、环境监测雷达、辐射监测雷达、无人机雷达。

![2023年中国民用雷达行业全景分析:行业技术不断提高,市场前景稳定[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国民用雷达行业全景分析:行业技术不断提高,市场前景稳定[图]

目前,民用雷达行业应用范围已经扩大,市场规模不断拉大。预计2023年我国民用雷达市场规模有望达到146.46亿元。其中民用毫米雷达规模97.99亿元,占66.91%;民用激光雷达规模32.15亿元,占21.95%;微波及其他民用雷达规模16.32亿元,占11.14%。