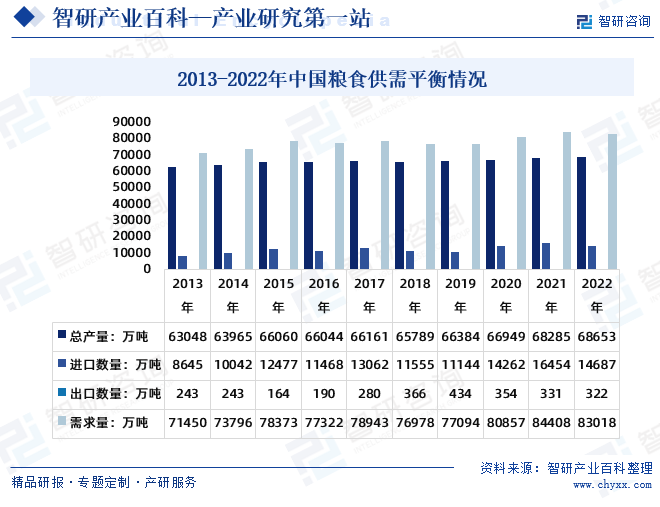

摘要:过去几十年,我国粮食生产销售格局发生了显著变化,我国三大主粮生产整体呈现明显的地域集中和北移趋势。2022年中国粮食产量规模为68653万吨,出口规模为322万吨,进口规模为14687万吨,国内需求规模为83018万吨。

一、定义及分类

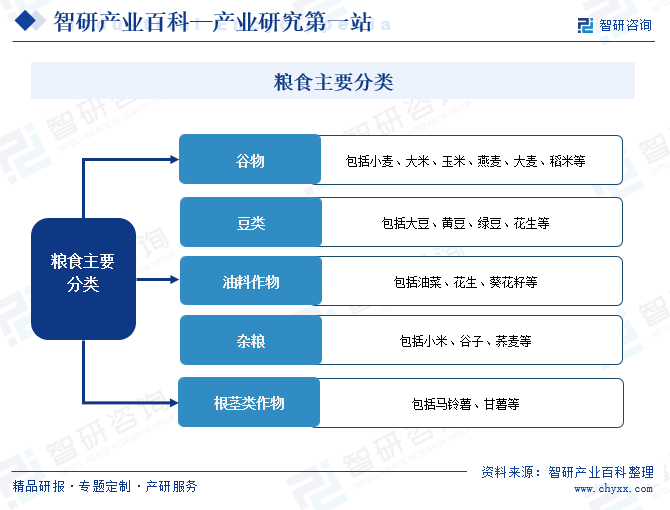

粮食是指烹饪食品中各种植物种子总称,用于人类食物消费的主要农产品,通常包括谷物和豆类等植物性食物。这些作物提供了人类日常生活所需的主要能量和营养素来源。

二、行业政策

1、国家层面相关政策

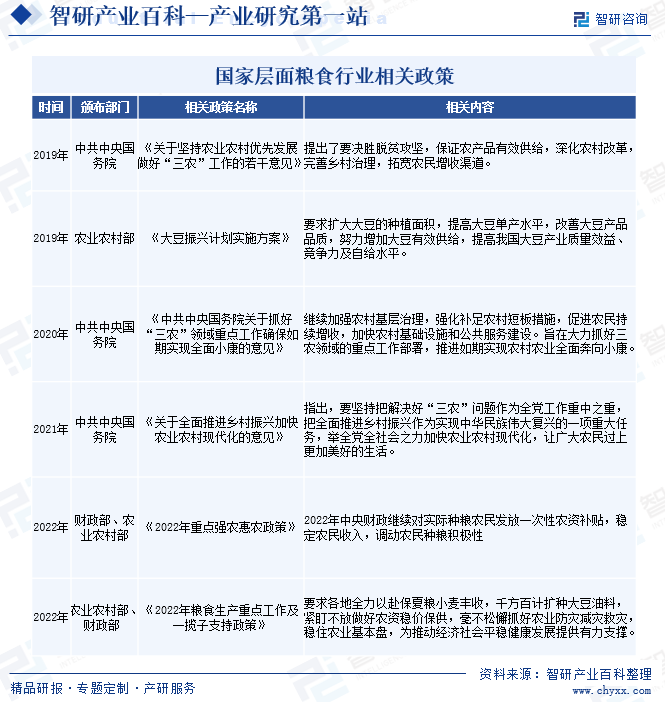

民为国基,谷为民命。中国是人口大国,更是粮食消费大国。习近平总书记早在2012年的中央经济工作会议上就提出:“只有把饭碗牢牢端在自己手中才能保持社会大局稳定。”民以食为天,粮食问题会直接影响到民生大计,而且由于粮食是人类赖以生存的必需品,一个国家或地区的社会与政治稳定也直接受到粮食的影响,同时,国家的粮食安全问题还影响着经济、政治、国家安全、产业竞争力等多方面。自党的十八大以来,以习近平同志为核心的党中央始终把解决好吃饭问题作为治国理政的头等大事。为加大粮食生产功能区政策支持力度,我国家及相关部门陆续发布了许多政策。

2、地方层面相关政策

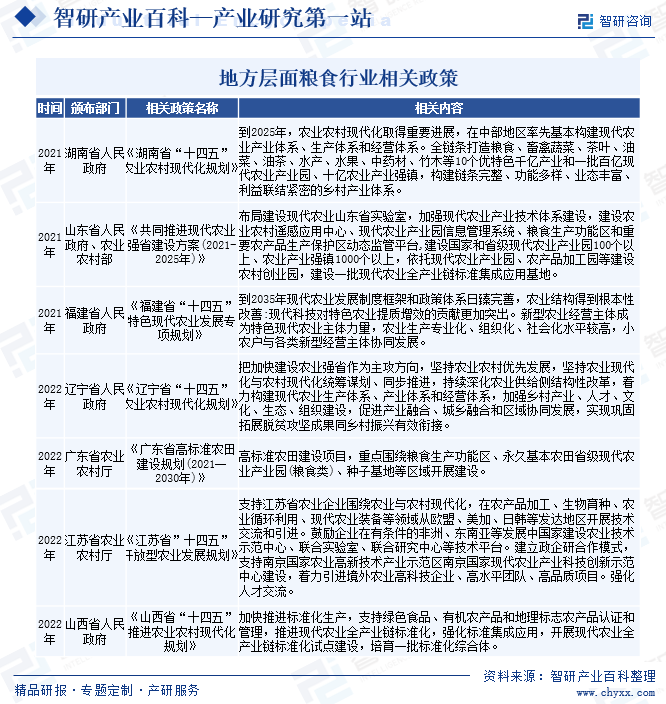

全国各地区各部门为了响应国家号召,各省市积极推动粮食行业的发展,认真贯彻落实党中央、国务院决策部署,坚决扛起保障国家粮食生产、安全责任,扎实推进各项工作,并相继出台了现代农业及相关产业相关政策,政策围绕粮食生产安全、建立现代农业产业园区、培育现代农业高新技术企业等领域展开,并取得积极成效。

三、发展历程

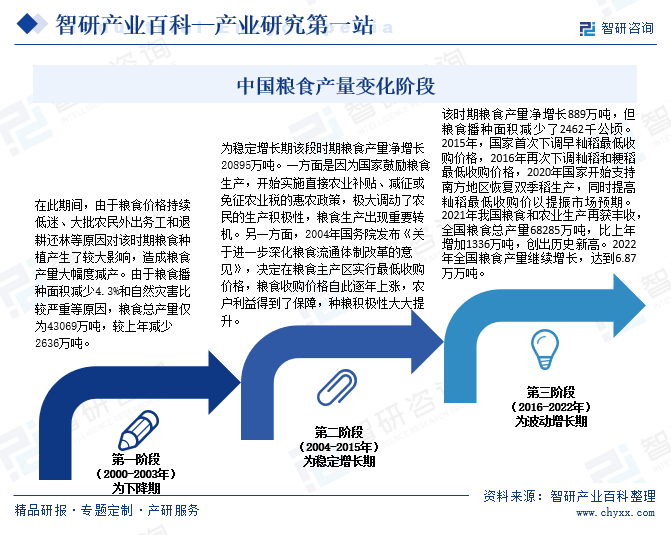

粮食是人民群众最基本的生活资料,粮食产量是衡量粮食生产水平的关键指标。“民以食为天”,粮食是生存的基础,粮食生产是关乎国计民生的头等大事。建国初期,中国年粮食产量仅有1.13亿吨,人均粮食占有量为209公斤,显著低于世界平均水平。随后进行的土地改革与农业合作化运动,大量建设农业基础设施,粮食生产快速恢复,产量快速提升。改革开放以来,农业生产关系不断调整,家庭联产承包责任制确立了农户家庭在农业生产经营中的主体地位,极大地促进了广大农民的生产积极性。中国基本解决了温饱问题,粮食供需基本平衡、丰年有余。在2000年以来,我国粮食产量变化可分为下降期、稳定增长期、波动增长期三个阶段。

四、行业壁垒/风险

1、行业壁垒

我国由于沉重的人口压力,对自然资源的不合理利用,生态环境整体恶化的趋势没有得到根本改善。水土流失、土地退化、荒漠化、水体和大气污染、森林和草地生态功能退化等,已成为制约生态农业发展的主要障碍。我国极端天气频发,对粮食作物生产也构成了重大威胁。

2、行业风险

粮食生产事关国运民生,是一个国家经济发展和社会稳定的基础。粮食生产是自然再生产和经济再生产相互交织的生产过程,这一生产过程存在着巨大的不确定性,导致粮食产业成为风险最高的产业之一。当前,乌克兰危机推动百年变局加速演进,全球农产品产业链、供应链不稳定不确定性明显增加,我国粮食安全仍面临一系列风险挑战,需要妥善应对。首先,气候因素是影响粮食产量的主要风险因素之一;其次,产品质量风险及与之相关的品牌形象减损风险;再者,土地流转带来的风险以及产业政策变化的风险。

五、产业链

粮食行业产业链上游主要涉及种子、化肥、农药、农业机械等;中游为粮食种植和加工业;下游流通到食品和餐饮等,终端是广大消费者。受极端天气、地缘政治、贸易保护等因素影响,全球农粮产业链供应链脆弱性进一步凸显。中国粮食行业正在持续推动国内外、上下游互利合作,围绕粮食产业链、价值链、供应链优化升级,促进全球粮食产业绿色转型、创新发展和粮食供应链稳定畅通。

袁隆平农业高科技股份有限公司 山东登海种业股份有限公司 安徽荃银高科种业股份有限公司 中农发种业集团股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 合肥丰乐种业股份有限公司 北京大北农科技集团股份有限公司 江苏省农垦农业发展股份有限公司 中农发种业集团股份有限公司 合肥丰乐种业股份有限公司 中国石油化工集团有限公司 湖北宜化化工股份有限公司 鲁西化工集团股份有限公司 浙农集团股份有限公司 中农发种业集团股份有限公司 湖南大北农农业科技有限公司 南京红太阳股份有限公司 安道麦股份有限公司 华邦生命健康股份有限公司 利尔化学股份有限公司 浙江永太科技股份有限公司 江苏长青农化股份有限公司 中联重科股份有限公司 中国一拖集团有限公司 吉峰三农科技服务股份有限公司 星光农机股份有限公司 林海股份有限公司 江苏悦达投资股份有限公司

袁隆平农业高科技股份有限公司 山东登海种业股份有限公司 安徽荃银高科种业股份有限公司 中农发种业集团股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 合肥丰乐种业股份有限公司 北京大北农科技集团股份有限公司 江苏省农垦农业发展股份有限公司 中农发种业集团股份有限公司 合肥丰乐种业股份有限公司 中国石油化工集团有限公司 湖北宜化化工股份有限公司 鲁西化工集团股份有限公司 浙农集团股份有限公司 中农发种业集团股份有限公司 湖南大北农农业科技有限公司 南京红太阳股份有限公司 安道麦股份有限公司 华邦生命健康股份有限公司 利尔化学股份有限公司 浙江永太科技股份有限公司 江苏长青农化股份有限公司 中联重科股份有限公司 中国一拖集团有限公司 吉峰三农科技服务股份有限公司 星光农机股份有限公司 林海股份有限公司 江苏悦达投资股份有限公司

六、行业现状

粮食是人类生存和发展的基本需求之一,对于维持身体健康和支持各种生活活动至关重要。过去几十年,我国粮食生产销售格局发生了显著变化。受传统生产优势、种植成本变化和地方政府补贴等因素影响,我国三大主粮生产整体呈现明显的地域集中和北移趋势。2022年中国粮食产量规模为68653万吨,出口规模为322万吨,进口规模为14687万吨,国内需求规模为83018万吨。

七、发展因素

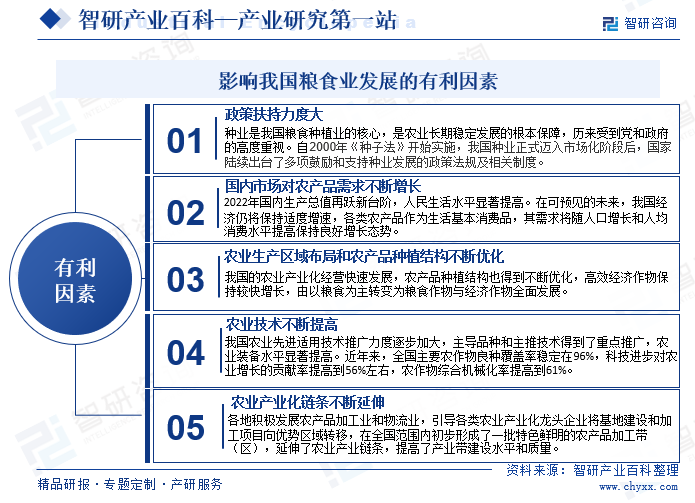

1、有利因素

影响我国粮食行业发展的有利因素有农业生产区域布局和农产品种植结构不断优化、政策扶持力度以及农业技术不断提高等。科技进步是推动粮食生产快速发展的重要因素。随着科技的不断进步,农业科技的应用也得到了广泛推广。新的农业技术和种植方式的引进,为粮食生产的提高提供了有力的支持。我国粮食行业历来受到党和政府的高度重视,各大政策措施深深影响着农业经济的发展。

2、不利因素

我国农业受人口状况、耕地分布、机械化水平等因素影响,主要实行以家庭承包经营为基础、统分结合的双层经营的双层经营体制,经营规模偏小。还有我国地域辽阔,地区差异性大,科技成果的应用往往受到区域性的限制,同时科技体制也存在一定弊端。

八、竞争格局

粮食种植行业关乎人民基础的物质生活需求,是决定粮食安全最为核心的因素,其重要地位与科技、军工没有区别。我国是世界粮食生产和消费大国,农业是国民经济的基础产业。近些年,国家每年都出台一系列支农、惠农政策来加快促进农业发展,国家粮食连年增产,农业实现了综合生产能力质的飞跃。

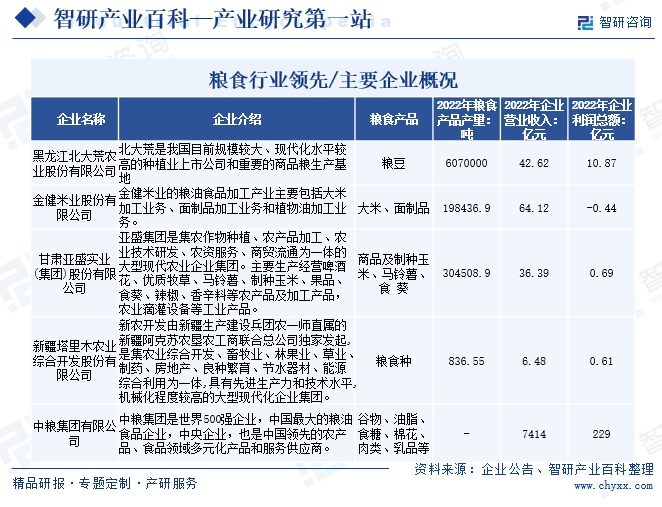

目前,我国粮食行业市场竞争现状极具活力,企业之间竞争激烈,新企业及其技术进入,以及现代变革技术介入粮食行业都增强了市场竞争压力,它也有利于促进行业结构优化和可持续发展。目前,我国粮食行业主要企业有北大荒全称黑龙江北大荒农业股份有限公司、金健米业股份有限公司、甘肃亚盛实业(集团)股份有限公司、新疆塔里木农业综合开发股份有限公司

未来,随着市场局面的变化和竞争的加剧,粮食行业将全面实现技术升级、开放创新、经理调整和服务规范化,形成价值格局的深刻变化,实现新一轮发展。

九、发展趋势

近年来,我国粮食生产取得了很大的进步,但仍然存在一些问题。未来,我国将继续加强粮食产业的发展,提高粮食质量和储备能力,促进农业产业化发展,加强国际合作,共同推进全球粮食安全。随着经济不断发展和人口的持续增加,全球粮食需求不断增加,粮食行业发展前景良好。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国粮食种植面积、粮食产量及重点粮食品种发展情况分析:粮食产量再创历史新高,2023年粮食产量达6.95亿吨[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2024年中国粮食种植面积、粮食产量及重点粮食品种发展情况分析:粮食产量再创历史新高,2023年粮食产量达6.95亿吨[图]

近年来,中国粮食产量整体呈现逐年增长的趋势。国家统计局数据显示,中国粮食产量从2010年的55911.31万吨增长至2022年的68652.77万吨,年复合增长率为1.73%。2023年以来,党中央、国务院高度重视粮食生产,各地区各部门严格落实耕地保护和粮食安全责任,持续加大对粮食生产的支持力度,有力克服黄淮罕见“烂场雨”、华北东北局地严重洪涝、西北局部干旱等不利因素影响,全年粮食产量再创历史新高。2023年中国粮食产量同比增长1.29%至69540.99万吨。

![前景预测|2023年中国粮食行业市场需求增加,粮食行业发展前景良好[图]](http://img.chyxx.com/images/2022/0901/02282e0b4170e74c74c046b56f92b2aeecf5465b.jpg?x-oss-process=style/w320)

前景预测|2023年中国粮食行业市场需求增加,粮食行业发展前景良好[图]

在播种面积增长的带动下,中国粮食产量同样呈波动增长趋势。2022年全国粮食实现增产丰收,粮食产量68652.77万吨,比上年增加368.02万吨,增产0.54%。从销量来看,2022年我国粮食销量83018万吨,比上年减少1390万吨。

![2022/23年全球粮食供需现状分析:粮食产量约为28亿吨[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

2022/23年全球粮食供需现状分析:粮食产量约为28亿吨[图]

世界粮食产量连年增产,2018年到2022年粮食产量,分别为26.5亿吨、27.1亿吨、27.8亿吨、28.0亿吨。