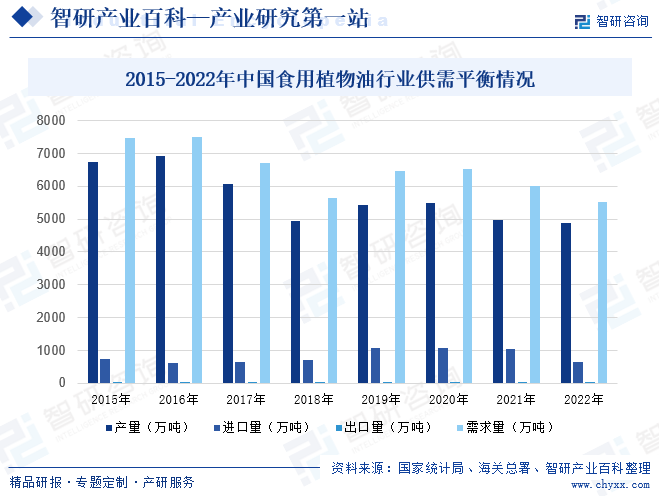

摘要:自改革开放以来,我国植物油行业在消化吸收国外先进技术装备的基础上,依靠自主创新及研发,发展十分迅速。同时,随着经济的快速发展,人均生活水平及消费意识也随之提高,消费者对食品安全及健康、营养、品牌、品质更加重视,植物油市场快速发展,整个行业已经形成完全市场化的竞争格局。数据显示,2022年我国食用植物油产量为4881.87万吨,同比下降1.8%;进口量为648.1万吨,同比下降37.3%;出口量为17.17万吨,同比增长42%;需求量为5512.8万吨,同比下降8%。

一、定义及分类

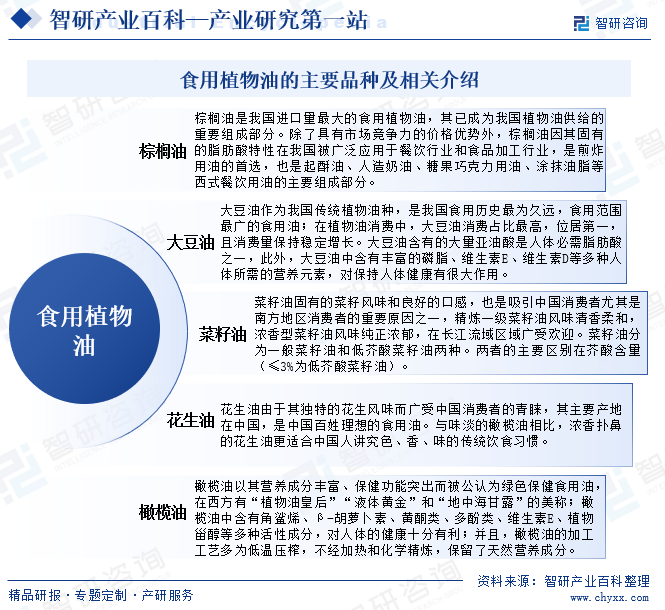

食用植物油是以食用植物油料或植物原油为原料制成的食用油脂,是人们每日膳食中不可缺少的重要组成部分,也是人体所需的必需脂肪酸、脂溶性维生素的重要来源。其主要成分是脂肪酸,包括饱和脂肪酸、单不饱和脂肪酸和多不饱和脂肪酸,同时含有维生素E、植物甾醇、多酚、谷维素、角鲨烯、木脂素等多种微量天然营养物质。根据原料的不同,食用植物油主要可分为大豆油、花生油、棕榈油、橄榄油、菜籽油、芝麻油、葵花籽油、玉米油、棉籽油等种类,其中花生油、大豆油、菜籽油、棕榈油是我国居民最主要的食用植物油消费品种。

二、行业政策

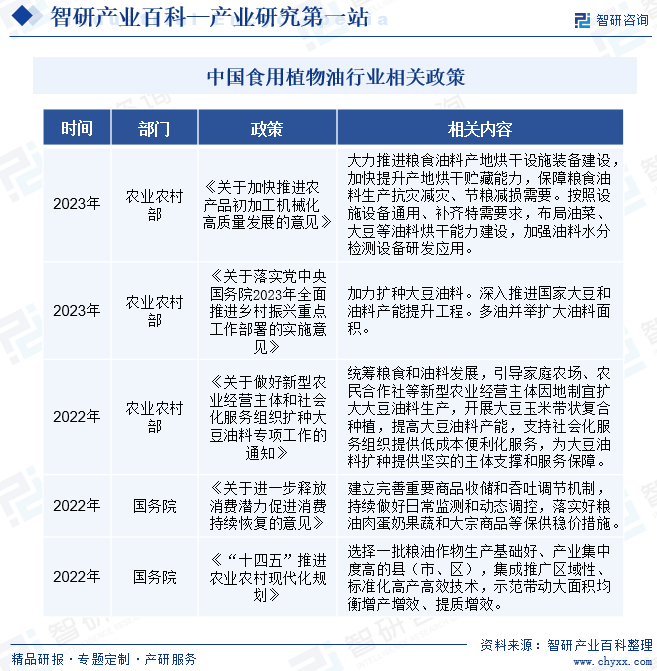

粮油行业的发展水平和供需平衡涉及国计民生和国家战略等一系列问题,大力发展植物油行业对保证食用植物油供应,促进社会稳定和经济平稳发展具有重要意义。近年来,国家有关部门陆续出台了一系列相关政策,支持、鼓励、规范粮油及相关油料作物行业的发展,如2023年发布的《关于加快推进农产品初加工机械化高质量发展的意见》提出,大力推进粮食油料产地烘干设施装备建设,加快提升产地烘干贮藏能力,保障粮食油料生产抗灾减灾、节粮减损需要。按照设施设备通用、补齐特需要求,布局油菜、大豆等油料烘干能力建设,加强油料水分检测设备研发应用。

三、行业壁垒

1、原料壁垒

我国地域辽阔,植物油料作物的种植分布广泛,但各地区的种植结构与产量存在较大差异。这使得新进入者在选择原料来源时面临较大的不确定性,需要与当地农户或合作社建立稳定的合作关系,并保证原料的供应稳定性。随着消费者对食品安全与品质要求的提高,对于原料的品质要求也更为严格。新进入者需要建立完善的原料品质检测体系,确保原料质量符合相关标准。此外,植物油料作物的种植还受到气候、土壤、水质等多方面因素的影响,新进入者需对当地的自然条件进行深入了解,并采取相应的种植与管理措施,以确保原料的品质与供应稳定性。

2、加工壁垒

植物油加工工艺涉及多道工序,包括清理、破碎、蒸炒、压榨、浸出、精炼等。在生产过程中,企业需具备较强的技术实力与设备投入,以实现低损耗、低溶剂残留、高品质产品的生产。对于不具备加工能力的新进入者而言,需要与现有加工企业合作或自建生产线,这需要较大的资金与技术投入。此外,植物油加工还受到原料品质、加工工艺参数等多方面因素的影响,随着消费者对食品安全与品质要求的提高,对于加工过程中的品质控制也更为严格新进入者需对加工工艺进行深入了解,并采取相应的控制措施,以确保产品品质的稳定性。

3、品牌与市场壁垒

随着消费者健康意识的提升,品牌知名度对于产品销售的影响力逐渐增强。目前,市场上知名品牌在消费者中积累了较高的认知度与美誉度,占据了较大的市场份额。对于新进入者而言,需在品牌建设、市场推广等方面投入大量资源,以树立品牌形象、拓展市场份额。

四、产业链

我国食用油的产业链和较常见食品或农产品加工产业链结构相似,具体主要包括油料作物种植、压榨、精炼、包装和渠道销售等环节。上游主体为各类油料作物的供应;中游产业主体主要为初榨、深加工企业等。油料作物经过初榨产出原油(毛油)和粕类(副产品),粕类下游对接养殖饲料厂,是常见的饲用原料。毛油尚不能食用,常见处理工序主要为经过精炼加工后,制为精制油(即食用油),再进行包装、渠道销售等途径进入下游消费市场,再按照消费需求、食用油的包装规格对应到不同的消费主体:家庭、食品工业企业、餐饮业企业等。

黑龙江北大荒农业股份有限公司 江苏省农垦农业发展股份有限公司 北大荒垦丰种业股份有限公司 山东登海种业股份有限公司 中农发种业集团股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 合肥丰乐种业股份有限公司 北京大北农科技集团股份有限公司 安道麦股份有限公司 江苏扬农化工股份有限公司 山东潍坊润丰化工股份有限公司 中农立华生物科技股份有限公司 北京颖泰嘉和生物科技股份有限公司 浙江新安化工集团股份有限公司 云南云天化股份有限公司 新洋丰农业科技股份有限公司 山东省鲁西化工集团股份有限公司 山东华鲁恒升集团有限公司 中联重科股份有限公司 中国一拖集团有限公司 吉峰三农科技服务股份有限公司 星光农机股份有限公司 林海股份有限公司 江苏悦达投资股份有限公司

黑龙江北大荒农业股份有限公司 江苏省农垦农业发展股份有限公司 北大荒垦丰种业股份有限公司 山东登海种业股份有限公司 中农发种业集团股份有限公司 甘肃省敦煌种业股份有限公司 新疆塔里木农业综合开发股份有限公司 合肥丰乐种业股份有限公司 北京大北农科技集团股份有限公司 安道麦股份有限公司 江苏扬农化工股份有限公司 山东潍坊润丰化工股份有限公司 中农立华生物科技股份有限公司 北京颖泰嘉和生物科技股份有限公司 浙江新安化工集团股份有限公司 云南云天化股份有限公司 新洋丰农业科技股份有限公司 山东省鲁西化工集团股份有限公司 山东华鲁恒升集团有限公司 中联重科股份有限公司 中国一拖集团有限公司 吉峰三农科技服务股份有限公司 星光农机股份有限公司 林海股份有限公司 江苏悦达投资股份有限公司

五、行业现状

自改革开放以来,我国植物油行业在消化吸收国外先进技术装备的基础上,依靠自主创新及研发,在油料加工能力、生产机械化、自动化程度、制油过程中副产物的综合利用率等方面均大大提高,同时也极大的丰富了植物油产品的种类,油品质量不断提高。随着经济的快速发展,人均生活水平及消费意识也随之提高,消费者对食品安全及健康、营养、品牌、品质更加重视,植物油市场快速发展,整个行业已经形成完全市场化的竞争格局。数据显示,2022年我国食用植物油产量为4881.87万吨,同比下降1.8%;进口量为648.1万吨,同比下降37.3%;出口量为17.17万吨,同比增长42%;需求量为5512.8万吨,同比下降8%。

六、发展因素

1、有利因素

(1)原料资源丰富

我国地域辽阔,拥有丰富的油料作物资源,如大豆、花生、菜籽等。这些油料作物是食用植物油的主要原料,其产量和品质的稳定性对行业发展至关重要。丰富的原料资源使得企业能够稳定地获取原材料,降低生产成本,并保证产品的品质和稳定性。同时,多种油料作物的存在也使得企业可以根据市场需求灵活调整产品结构,满足消费者对不同食用植物油的需求。此外,中国政府也加大了对油料作物种植的扶持力度,提高了种植面积和产量,为食用植物油行业的发展提供了有力保障。由此可见,原料资源丰富为食用植物油行业的发展提供了坚实的基础。

(2)技术不断进步和创新

随着科技的不断发展,新的加工技术和设备不断涌现,提高了食用植物油的加工效率和品质。例如,低温榨油技术的推广,能够保留油料作物的营养成分和风味,提高产品的品质和附加值;同时,新技术也提高了食用植物油的出油率和提取效率,降低了生产成本;此外,技术进步还推动了食用植物油产品的多样化发展,企业可以根据市场需求,利用新工艺、新设备开发出不同风味、不同功能的产品,满足消费者对食用植物油的多样化需求。总的来说,技术进步和创新为食用植物油行业的发展提供了强大的推动力,有助于提高产品质量、降低成本、增强市场竞争力。

(3)政策大力支持行业发展

我国一直高度重视农业和食品工业的发展,并制定了一系列政策措施来促进食用植物油行业的健康发展,包括原材料保障、市场拓展、减轻企业负担和鼓励创新等。这些政策措施为行业的发展提供了有力保障和支撑。一方面,政策加大了对油料作物种植的扶持力度,提高了种植面积和产量,为食用植物油行业提供了充足的原材料;另一方面,政策加强了食品安全监管,建立了严格的食品安全标准和质量检验体系,提高了消费者对国产食用植物油的信任度,为行业提供了广阔的市场空间。此外,政策还加大了对行业创新的支持力度,鼓励企业加大研发和创新投入,推出更加健康、多样化的产品来满足市场需求。

2、不利因素

(1)加工能力不足

目前,我国食用油加工整体规模化程度偏低,行业内以中小规模企业偏多,加工能力相对不足。由于加工设备和技术落后,许多地区和企业的加工效率低下,产品质量不稳定,无法满足市场需求。这可能导致企业错失商机,丧失市场份额,甚至面临被市场淘汰的风险。同时,加工能力不足还可能影响行业的创新能力和市场竞争力。企业缺乏先进的加工技术和设备,难以开发出高品质、多样化的产品,满足消费者对食用植物油的多样化需求。这可能使行业错失市场机遇,限制了行业的发展空间。

(2)品牌建设相对滞后

品牌是消费者识别和信任产品的关键因素,一个强大的品牌可以增加产品的附加值和市场竞争力。然而,我国食用植物油行业在品牌建设方面相对滞后,缺乏具有国际影响力的品牌。这使得国产食用植物油在市场上难以与国际知名品牌竞争,消费者往往更倾向于选择知名度较高的品牌,这可能导致国内企业在市场竞争中处于不利地位,难以获得消费者的信任和忠诚度。同时,缺乏品牌知名度和影响力的企业也难以扩大市场份额,实现产品的附加值和利润空间。

七、竞争格局

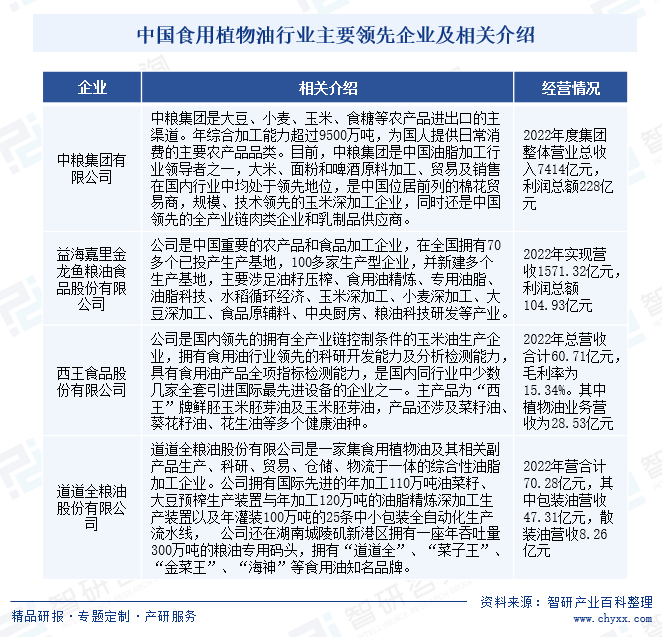

目前,我国食用植物油行业处于从资本到原料以及产业链上下游一体化的局面,行业内竞争较为激烈,既有国内知名的食用油企业,也有大量进口和国产的食用油品牌。在市场竞争中,一些实力较强的企业通过技术创新、品牌建设和市场拓展等手段,逐渐占据了市场的主导地位。随着消费者对健康、环保、品质等方面的要求不断提高,传统的小作坊式的食用油生产方式将逐渐被淘汰,大型、规模化的食用油生产商将更具备市场竞争力。目前,我国食用植物油行业重点企业有益海嘉里金龙鱼粮油食品股份有限公司、中粮集团有限公司、西王食品股份有限公司、道道全粮油股份有限公司等。

八、发展趋势

由于食用植物油行业整体利润率不高,尤其在原材料紧俏,成本上升时,盈利空间进一步压缩,竞争力较弱的小型企业会面临较大的亏损甚至倒闭的风险。随着国内外植物油行业竞争不断加剧,优势资源不断向头部企业集中,而中小企业只能通过产业整合取得生存空间。同时,许多细分油种的优质企业通过差异化竞争,在细分领域建立起稳定的市场地位,不断开拓新品类油种,丰富了消费者的选择。通过竞争带来的产业整合能够淘汰落后产能,提升行业技术水平和竞争能力。差异化竞争也有利于细分行业的不断拓展,促进我国食用植物油行业长期健康稳定的发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国食用植物油行业全景速览:产业整合加速,小品种油呈现快速增长态势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国食用植物油行业全景速览:产业整合加速,小品种油呈现快速增长态势[图]

我国植物油行业在消化吸收国外先进技术装备的基础上,依靠自主创新及研发,发展十分迅速。从供需方面来看,近年来,我国食用植物油产量整体呈波动下降的态势,到2022年我国食用植物油产量为4881.87万吨,同比下降1.8%,其中大豆油产量占比最高,为33.4%;需求量为5512.8万吨,同比下降8%。

![2021中国食用植物油市场供需、价格及进出口情况分析 [图]](http://img.chyxx.com/images/2022/0316/452868ea2e04368fba699fb76df9dc9cfe021866.jpg?x-oss-process=style/w320)

2021中国食用植物油市场供需、价格及进出口情况分析 [图]

国家统计局数据显示:2021中国精制食用植物油产量为4973.1万吨,同比下降9.19%。农业农村部数据显示:2021年,进口1131.5万吨,同比减3.2%,进口额115.7亿美元,增32.8%;出口12.1万吨,减29.4%,出口额2.0亿美元,减1.4%;贸易逆差113.7亿美元,增33.6%。