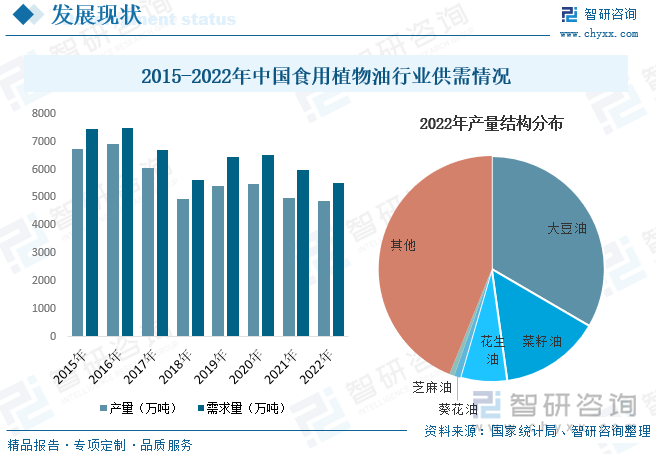

内容概况:我国植物油行业在消化吸收国外先进技术装备的基础上,依靠自主创新及研发,发展十分迅速。从供需方面来看,近年来,我国食用植物油产量整体呈波动下降的态势,到2022年我国食用植物油产量为4881.87万吨,同比下降1.8%,其中大豆油产量占比最高,为33.4%;需求量为5512.8万吨,同比下降8%。

关键词:食用植物油行业发展趋势 食用植物油行业市场规模 食用植物油行业供需情况 食用植物油行业竞争格局

一、概述

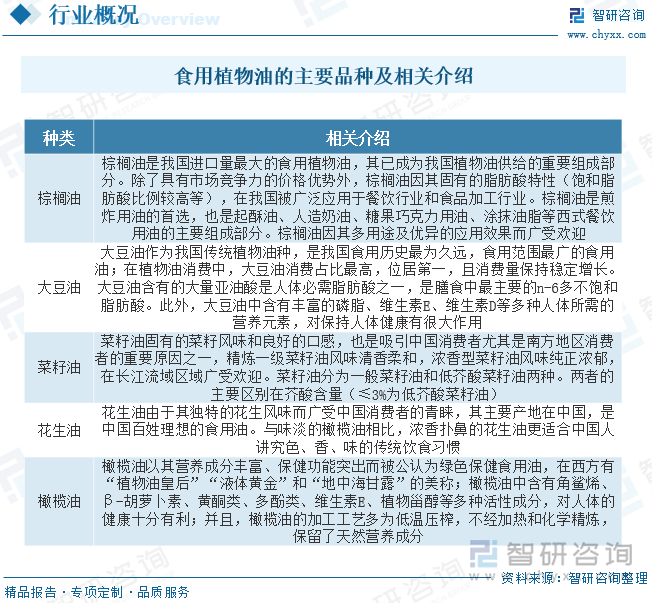

食用植物油是以食用植物油料或植物原油为原料制成的食用油脂,是人们每日膳食中不可缺少的重要组成部分,也是人体所需的必需脂肪酸、脂溶性维生素的重要来源。其主要成分是脂肪酸,包括饱和脂肪酸、单不饱和脂肪酸和多不饱和脂肪酸,同时含有维生素E、植物甾醇、多酚、谷维素、角鲨烯、木脂素等多种微量天然营养物质。根据原料的不同,食用植物油主要可分为大豆油、花生油、棕榈油、橄榄油、菜籽油、芝麻油、葵花籽油、玉米油、棉籽油等种类,其中花生油、大豆油、菜籽油、棕榈油是我国居民最主要的食用植物油消费品种。

二、行业政策

粮油行业的发展水平和供需平衡涉及国计民生和国家战略等一系列问题,大力发展植物油行业对保证食用植物油供应,促进社会稳定和经济平稳发展具有重要意义。近年来,国家有关部门陆续出台了一系列相关政策,支持、鼓励、规范粮油及相关油料作物行业的发展,如2023年发布的《关于加快推进农产品初加工机械化高质量发展的意见》提出,大力推进粮食油料产地烘干设施装备建设,加快提升产地烘干贮藏能力,保障粮食油料生产抗灾减灾、节粮减损需要。按照设施设备通用、补齐特需要求,布局油菜、大豆等油料烘干能力建设,加强油料水分检测设备研发应用。

三、产业链

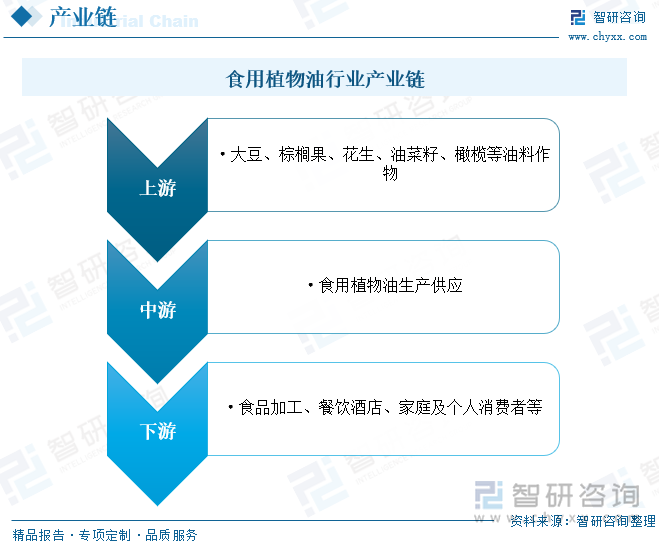

我国食用油的产业链较常见食品或农产品加工产业链结构相似,具体主要包括油料作物种植、压榨、精炼、包装和渠道销售等环节。上游主体为各类油料作物的供应;中游产业主体主要为初榨、深加工企业等。油料作物经过初榨产出原油(毛油)和粕类(副产品),粕类下游对接养殖饲料厂,是常见的饲用原料。毛油尚不能食用,常见处理工序主要为经过精炼加工后,制为精制油(即食用油),再进行包装、渠道销售等途径进入下游消费市场,再按照消费需求、食用油的包装规格对应到不同的消费主体:家庭、食品工业企业、餐饮业企业等。

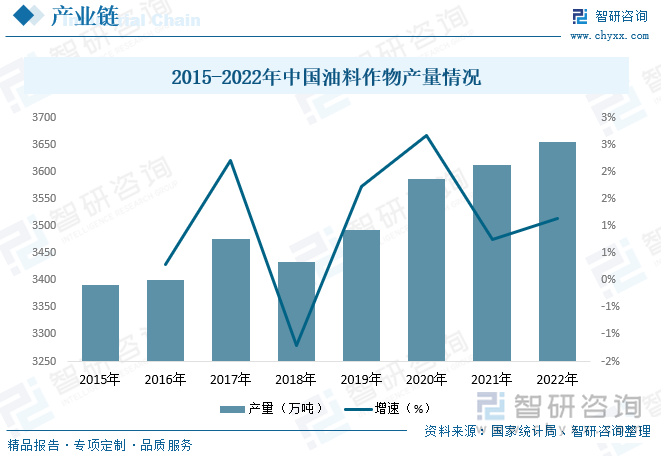

我国作为油料生产和消费大国,油料作物是仅次于粮食作物的第二大农作物,油料作物种植品种繁多,播种面积也一直处于高位,油料产量也随之持续增长。据资料显示,2022年,我国扩种大豆、油料政策取得积极成效,大豆油料面积、单产、总产量实现“三增”,油料产量达3654.21万吨,同比增长1.1%。

四、发展现状

自改革开放以来,我国植物油行业在消化吸收国外先进技术装备的基础上,依靠自主创新及研发,在油料加工能力、生产机械化、自动化程度、制油过程中副产物的综合利用率等方面均大大提高,同时也极大的丰富了植物油产品的种类,油品质量不断提高。随着经济的快速发展,人均生活水平及消费意识也随之提高,消费者对食品安全及健康、营养、品牌、品质更加重视,植物油细分市场呈现出快速增长态势,整个行业已经形成完全市场化的竞争格局。近年来,我国食用植物油产量整体呈波动下降的态势,到2022年我国食用植物油产量为4881.87万吨,同比下降1.8%,其中大豆油产量占比最高,为33.4%;需求量为5512.8万吨,同比下降8%。

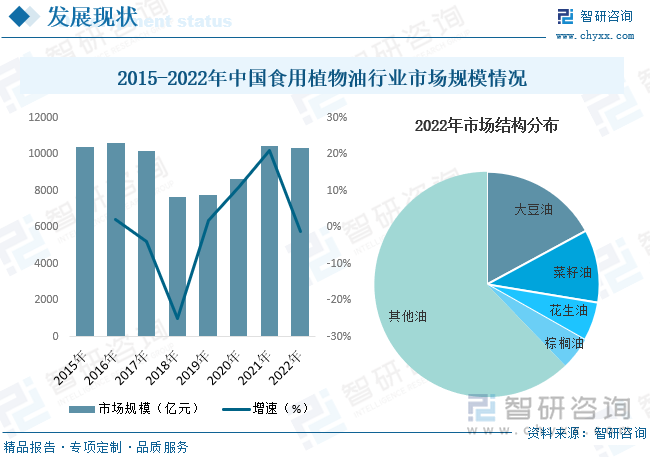

从行业市场规模方面来看,我国食用植物油市场规模走势基本和产需求量保持一致,2018年受食用植物油产需量下滑影响,行业规模随之下滑,随后行业规模逐步回升,到2022年行业市场规模为10314.7亿元,同比下降1.2%。其中,大豆油市场占比33.4%,菜籽油市场占比为14.4%,花生油市场占比为6.7%。

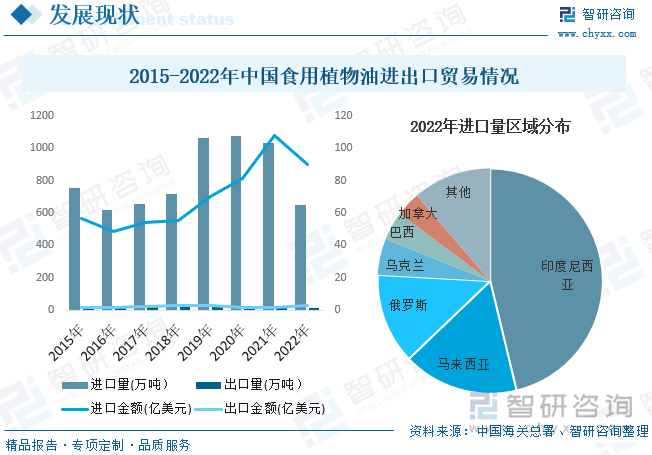

从行业进出口贸易方面来看,受油料种植面积、产品质量等因素影响,我国食用植物油产量难以满足国内庞大的需求市场,因此,我国食用植物油需要大量进口来满足国内需求,其中主要以进口棕榈油为主,进口量占国内使用植物油进口总量的一半以上。具体来看,近年来我国食用植物油进出口规模整体呈波动增长的趋势,2022年我国食用植物油进口量为648.1万吨,同比下降37.3%,进口金额为89.6亿美元,同比下降16.6%;出口量为17.17万吨,同比增长42%,出口金额为3.24亿美元,同比增长63.6%。从进口分布来看,2022年我国食用植物油进口量排名前三的区域分别为印度尼西亚、马来西亚和俄罗斯,占比分别为46.2%、16.6%和13%。

相关报告:智研咨询发布的《中国食用植物油行业市场深度分析及未来趋势预测报告》

从行业价格方面来看,我国食用植物油价格基本趋于稳定,从部分细分产品来看,2022年12月我国大豆油市场均价为9.46元/千克,较1月份减少0.8元/千克;菜籽油市场均价为12.99元/千克,较1月份增加0.22元/千克;棕榈油市场均价为8.36元/千克,较1月份减少2.64元/千克。

五、重点企业

海南京粮控股股份有限公司成立于1988年,主营业务为油脂油料加工、油脂油料贸易及食品加工。京粮控股以建设创新型粮油食品生态系统为战略目标,专注于油脂油料加工及食品制造多年,其中,油脂油料加工及油脂油料贸易业务主要集中在京津冀区域,品牌包括“古船”、“绿宝”、“古币”、“火鸟”等,主要产品包括大豆油、菜籽油、葵花籽油、香油、麻酱等,在可比上市公司中位居上游。据资料显示,2022年京粮控股油脂业务营收为118.85亿元,同比增长9.97%,毛利率为3.26%。

六、发展趋势

产业整合加速、差异化竞争趋势明显。由于食用植物油行业整体利润率不高,尤其在原材料紧俏,成本上升时,盈利空间进一步压缩,竞争力较弱的小型企业会面临较大的亏损甚至倒闭的风险。随着国内外植物油行业竞争不断加剧,优势资源不断向头部企业集中,而中小企业只能通过产业整合取得生存空间。同时,许多细分油种的优质企业通过差异化竞争,在细分领域建立起稳定的市场地位,不断开拓新品类油种,丰富了消费者的选择。通过竞争带来的产业整合能够淘汰落后产能,提升行业技术水平和竞争能力。差异化竞争也有利于细分行业的不断拓展,促进我国食用植物油行业长期健康稳定的发展。

小品种油呈现快速增长态势。随着经济的飞速发展,人均生活水平及消费意识也随之提高。消费者对营养健康饮食的日益重视,对植物油的消费也提出了更多样化的需求。为满足消费者的多样化的需求,植物油市场中葵花籽油、茶油、玉米油、米糠油等小品种油脂快速发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国食用植物油行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食用植物油行业市场深度分析及未来趋势预测报告

《2026-2032年中国食用植物油行业市场深度分析及未来趋势预测报告》共十二章,包含中国食用植物油发展趋势,食用植物油产业链供应商及联系方式,食用植物油新项目可行性分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询