一、成本:平价区域增加,光伏逐步进入内生增长阶段

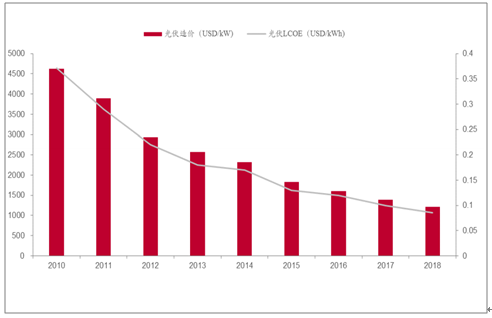

全球平均光伏成本快速下降,平价区域增加。2018年,全球光伏平均建造成本为1210USD/kW,同降13%,全球LCOE均值0.085USD/kWh(折合0.60元/kWh),已经低于欧洲27国工业电价(0.102-0.301USD/kWh)和居民电价(0.115-0.382USD/kWh)。

历年全球光伏装机成本及LCOE

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国光伏行业发展动态及投资价值预测报告》

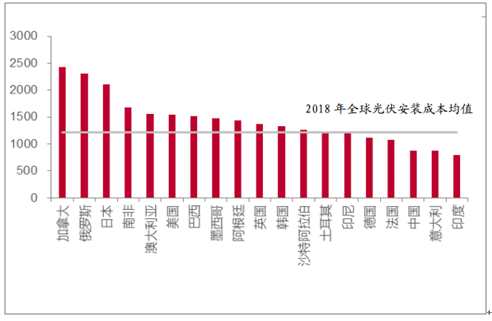

各国安装成本差异不同,平价区域呈现差异。2018年,G20国家公用事业光伏安装成本最高值为加拿大的2427USD/KW,最低值为印度的793USD/kW,加拿大安装成本为印度的3.06倍。G20国家中安装成本低于全球平均值的国家有7个,这些地区更宜实现平价

G20国家2018年公用事业光伏安装成本(USD/kW)

数据来源:公共资料整理

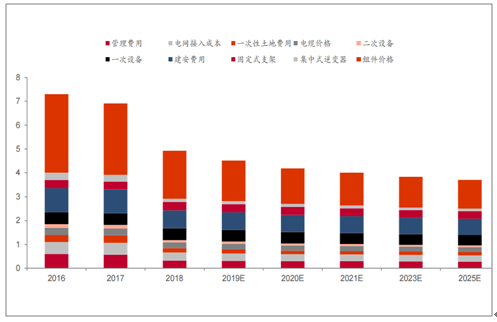

预计中国2021年地面电站平价区域扩大50%以上。2018年中国地面光伏系统初始全投资为4.92元/W,较2017年下降28.8%,其中逆变器、管理费用、一次性土地费用、二次设备、组件降幅较大,分别为53.6%、43.9%、41.9%、40.0%、33.3%。预计2021年地面光伏系统初始全投资可下降到4.0元,届时全国50%以上的区域可以实现平价。

中国地面光伏系统初始全投资变化趋势(元/W)

数据来源:公共资料整理

不同系统成本下光伏平价区域用电量的占比情况

数据来源:公共资料整理

二、政策影响:GW级市场增加,单一市场政策风险弱化

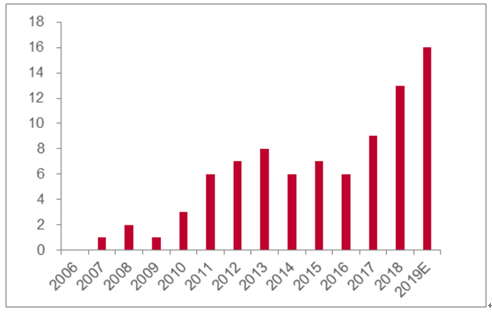

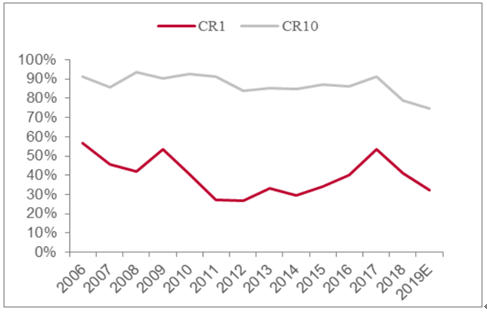

GW级市场增加,集中度下降,单一市场政策风险弱化。主要国家的政策变化会影响全球光伏新增装机,但目前这一趋势在发生变化:(1)全球光伏新增装机市场集中度减弱,CR1和CR10整体处于下降的趋势,2006年全球CR1和CR10分别为57%/91%,到2018年降低至41%/67%;(2)全球GW级市场明显增加,2007年全球开始出现第一个GW级市场,到2018年GW级达到了13个,并呈继续增加之势。

历年全球光伏GW级市场数量

数据来源:公共资料整理

历年全球光伏新增装机集中度

数据来源:公共资料整理

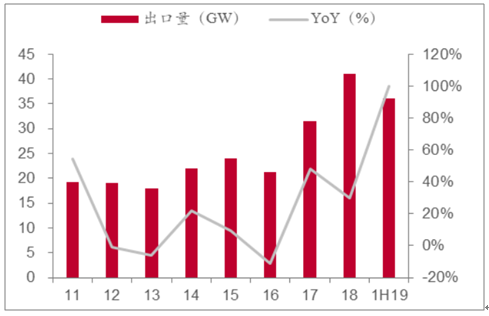

中国光伏制造业供应全球,国内政策影响边际弱化。2018年,中国多晶硅/硅片/电池片/组件产量分别为25.9万吨/107.1GW/85.0GW/84.3GW,分别占全球产量的58.1%/93.1%/74.8%/72.8%,除了硅料环节还需要进口之外,其余环节均开始供应全球,国内市场的政策影响在边际弱化。2018年531以后,由于国内市场需求下滑,中国出口出现井喷式地增长,2018H2光伏组件出口22.0GW,同增57.9%,而到2019H1光伏组件出口进一步提高到32.2GW,同增86.0%。

历年组件出口量(GW)

数据来源:公共资料整理

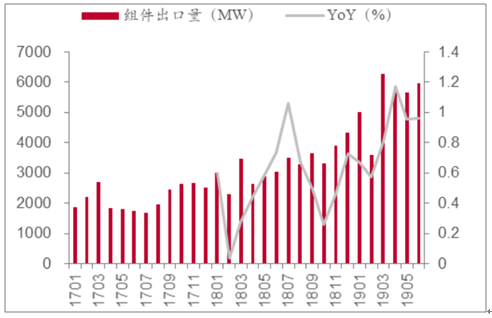

2017年以来组件月度出口量(MW)

数据来源:公共资料整理

三、需求:全球光伏渗透率极低,增长潜力大

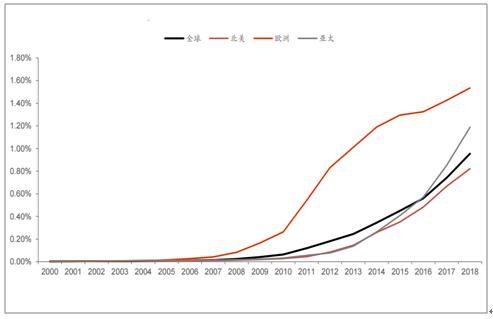

全球光伏渗透率不足1%。2018年全球光伏占能源消费比例为0.95%,较去年同期增加0.21PCT,其中,北美、欧洲和亚太占比分别为0.82%/1.53%/1.19%,分别同增0.16/0.11/0.34PCT。

历年全球主要地区光伏占能源结构情况

数据来源:公共资料整理

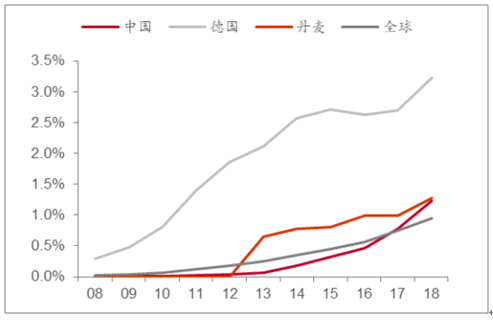

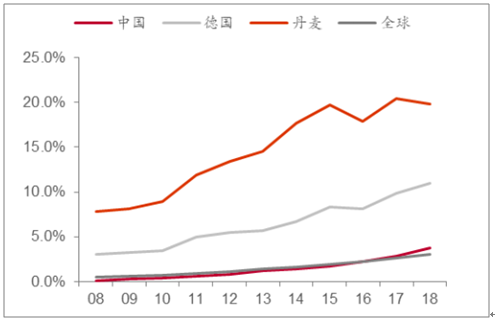

中国光伏渗透率约1%。2018年中国光伏占能源消费比例为1.23%,较去年同期增加0.45PCT,而德国、丹麦占比分别为3.23%/1.27%,分别同增0.53/0.28PCT。2018年中国光伏和风电占能源消费比例为3.76%,较去年同期增加0.91PCT,而德国、丹麦占比分别为11.02%/1.9.80%,分别变化+1.13/-0.64PCT。

主要国家光伏占能源消耗比例

数据来源:公共资料整理

主要国家风电+光伏占能源消耗比例

数据来源:公共资料整理

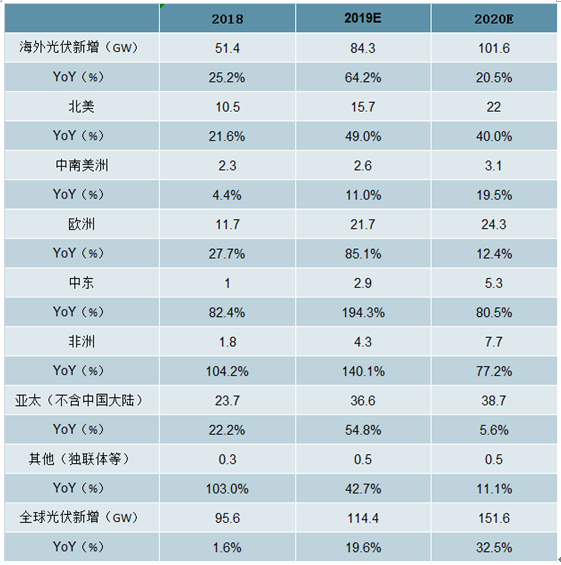

2020年全球需求或达151.6GW,同增32.5%。考虑到2019年竞价项目递延以及平价项目启动,预计2020年中国光伏需求或达50GW,同增66.3%。海外方面,产业链价格下滑,平价区域扩大,同时部分市场政策截止抢装,预计2020年海外需求同增20.5%至101.6GW。

2020中国新增光伏50GW

数据来源:公共资料整理

2020年全球光伏装机或达151.6GW,同增32.5%

数据来源:公共资料整理

整体来看,全球光伏市场前景乐观,且仍将保持在一个较高的水平。目前,应对气候变化已成为全世界的呼声和共识,全球目前已经有146个国家设定了可再生能源目标,一些知名跨国企业已经实现或制定了100%的可再生能源使用目标。

此外,主要市场比如中国、日本、印度、美国,中国仍将保持稳定水平,会略有变化;欧洲市场未来将是老树发新芽,欧盟市场预计在2019年增速将明显高于过去;新兴市场也在快速崛起,由于电价持续上涨,加上存在供电不足的隐忧,2018年澳大利亚大型地面光伏将反超户用光伏,包括墨西哥、土耳其都在快速发展。

同时,由于前几年市场供不应求使得部分企业加大扩产,加上部分落后产能未能有效退出,两种因素叠加,在市场增速放缓的情况下,行业将面临关键转折点。而通过此次转折、行业整合后,光伏产业有望逐步实现高质量发展。

四、行业发展痛点

随着多年的发展,光伏行业经历了技术提升、价格波动、政策变动等因素的历练,目前我国已经逐渐形成生产区域集中和规模集中的格局,技术开发速度进入平稳期。

1.技术壁垒:生产技术的经验积累、工艺技术的掌握程度和技术管理水平的精细化程度构成了非玻璃生产企业进入光伏玻璃行业的主要障碍。

2.认证壁垒:新进企业难以在短时间内达到质量技术标准,其玻璃产品搭载光伏组件较难通过认证。

3.客户资源壁垒:光伏组件企业对于光伏玻璃的质量稳定性、供货及时性、售后服务都有较高的要求,要进入光伏组件企业供应商名录须面临供应商评审、验厂、产品测试、认证、小批量试用、中批量采购直至批量供货等众多环节,耗时较长。

4.规模壁垒:目前光伏玻璃行业已经形成规模化的竞争格局,规模较大的企业才能在产品的质量、供应和价格方面赢得市场竞争。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询