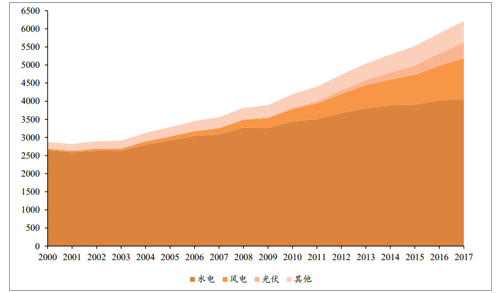

全球可再生能源发电在过去10年CAGR为5.7%,其中水电较为稳定,风电和光伏贡献量持续每年增加。全球可再生能源主要包水电、风电、光伏和其他(包括地热和潮汐發電等)。在2017年,全球范围可再生能源需求约6200TWh,较2016年约5900TWh增加5.7%,而过去10年CAGR也是约5.73%。从具体分类看,2017年水电发电量为4060TWh,同比升0.9%;风电发电量同比上升17%至1122TWh;光伏发电量同比增33%至442TWh;其他可再生能源发电同比升4.4%至586TWh。水电和其他可再生能源在近年发电量较为稳定,而光伏和风电发电量则持续增长。

全球各种新能源发电(除生物质)需求变化(TWh)

数据来源:公开资料整理

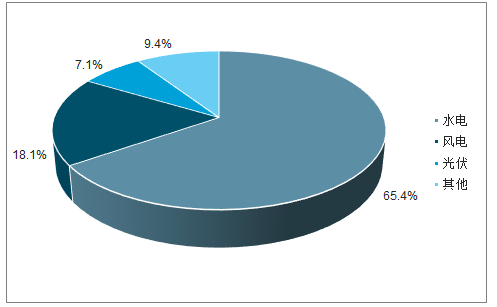

新能源需求中风电占比排名第二,17年为18%;而每年发电增速也是排名第二,近10年平均增速为21.5%,近3年平均增速为16.5%。从2017年全球各新能源(除生物质)需求占比看,水电占比仍然最大,达到65%,而排名第二的风电占比为18%,高于光伏的7%以及其他可再生能源的9.4%。水电的占比正持续下降,近10年从07年的86.7%下降至17年的65.4%,10年间下降了约21个百分点。风电方面,占比在近10年有明显上升,从07年4.8%上升至17年18%,10年间上升了约13个百分点。光伏也从07年的0.2%上升至17年的7%;其他可再生能源占比近年维持在9%左右。从增速看,光伏需求增速最快,近10年平均增速为50%,15-17年平均增速约31%。风电增速排名第二,近10年平均增速为21.5%,近3年平均增速为16.5%。其他可再生能能源增速在近10年为7%左右,而水电增速近年接近0%,近3年平均为1.5%。

2017年全球新能源(除生物质)需求占比

数据来源:公开资料整理

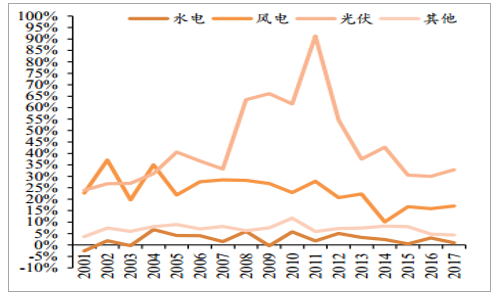

全球各新能源(除生物质)消费增速(%)

数据来源:公开资料整理

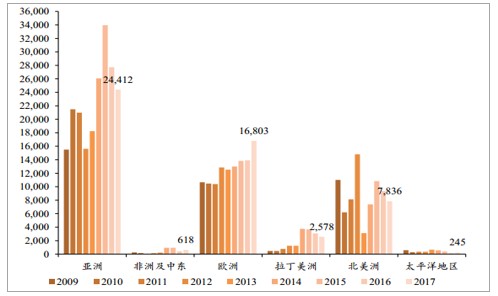

欧洲风电发电量持续领先,与亚洲和北美洲的风电发电量总共占全球约94%。从全球6大地区看,风电需求主要集中在欧洲、亚洲和北美洲,这三个地区占比再2017年已达到全球风电需求近94%;非洲占比只有1%、中东风电只有0.1%、中南美洲占比约5%。欧洲的风电发电量一致以来都是领先于亚洲和北美洲,但与亚洲的差距在近年开始收窄。

全球各地区风电年发电量(TWh)

数据来源:公开资料整理

亚洲的风电需求占比在15年前低于30%,而欧洲在15年前的占比约38%;而在17年,亚洲占比达到32.7%,与欧洲的34.2%差距只有1.5个百分点。增速方面,亚洲的增速相对较快,近3年平均增速为20.5%,欧洲近3年平均增速为13.7%,而北美洲近3年增速平均为12.8%。根据17年数据,亚洲和北美洲增速都有所下降,而欧洲有所上升,增速最快是中东和中南美地区。

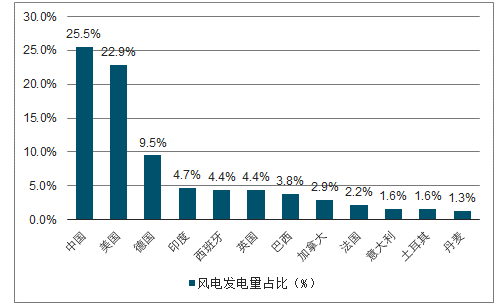

中国在全球风电发电占比中排名第一,占比达到25.5%,较排名第二美国的22.9%高2.6个百分点。随后排名较前的主要是欧洲国家,包括欧洲占比最高的德国(9.5%)、西班牙、英国、法国和意大利等。排名第四的是印度,占比达到4.7%,是亚洲排名第二。对比各国风电用电占国家总发电量比例,整个欧洲达到11.6%,包括德国(占比为16.1%),而中国和美国的占比分别只有4.8%和6.3%,对比欧洲整体风电发电占比仍有一倍的增长空间。

2017年国家风电发电量占比排名

数据来源:公开资料整理

2017风电发电量占该国总发电量比例排名

数据来源:公开资料整理

参考风电需求排名前列国家过往的发展,可看到中国和美国的风电需求在2008年后开始快速增长,中国更在2016年超越美国,成为全球风电发电第一的国家。排名第三的德国在14年起保持着第三的位置,而西班牙在2013年后开始停止增长,在2017年被印度超越成为全球第四。英国和印度的风电需求在近年走势较为相似,而巴西跟随着英国,并在2016年超越加拿大。

排名前列国家每年风电量变化(TWh)

数据来源:公开资料整理

从各国每年风电需求占比看,中国在16年超越美国成为风电量最高的国家,占全球比例为25.5%,高于排名第二美国的22.9%。2005年中国可再生能源法出台后,中国的需求占比持续上升,现已成为全球市场的领导者。美国在2007年超过西班牙,2008年超越德国并持续排名第一至2015年,整体2010年占比达到高位的28%后便开始有所下降。整体看,美国和西班牙的占比有所下降,西班牙下降幅度较为明显,德国和印度的占比较为稳定,巴西的占比近年有所上升。

排名前列国家每年风电量占比变化(%)

数据来源:公开资料整理

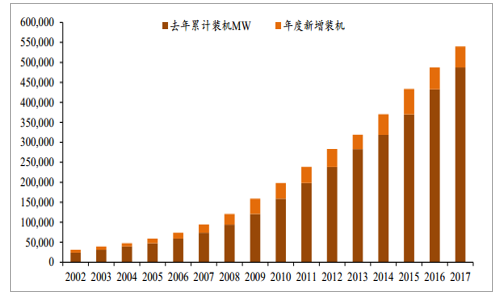

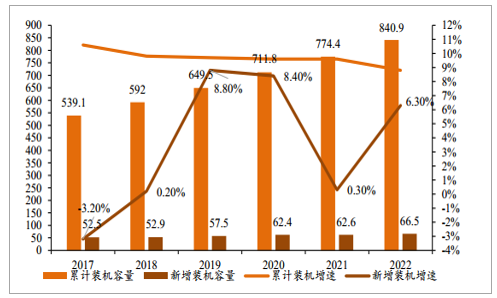

2017年全球累计风电装机同比增约11%至539GW,新增装机为52.5GW,较2016年下降1.9GW。2017年的新增装机容量为52,492MW,全球总装机容量达到539,123MW,较2016年487,279MW增加10.6%。事实上,全球风电新增装机在2015年达到高位63.6GW后在2016-2017年都有所下降,2017年新增装机同比降了3.9%。过去十年全球金融危机的后导致2009年至2013年期间全球平均新增装机维持在40GW左右。随后在2014年,首次突破50GW大关,而接着由于2015年中国的新增装机异常的高,全球新增装机超过60GW。2016年,市场恢复到54.6GW的“新常态”,2017年也处于相约的范围(52.5GW)。

全球每年风电装机量及新增装机(MW)

数据来源:公开资料整理

在2017年,亚洲的装置再次引领全球市场,欧洲排名第二,北美排名第三。截止2017年,安装了超过1,000兆瓦的国家有30个:欧洲18个;5在亚太地区(中国,印度,日本,韩国和澳大利亚);3个在北美(加拿大,墨西哥,美国),3个在拉丁美洲(巴西,智利,乌拉圭)和1个在非洲(南非)。亚洲近年的新增装机走势主要受中国的新增装机走势影响,而北美地区近年的新增装机趋势与亚洲相似,都是在15年达到高位后有所下降。2017年亚洲新增装机同比下降12%至24.4GW;而北美洲同比减少16.3%至7.8GW。相反地,欧盟的新增装机在2017年达到高位,同比增20.7%至16.8GW,其中陆上装机增加了14%,而海上装机更增加了一倍。

全球主要地区每年新增风电装机(MW)

数据来源:公开资料整理

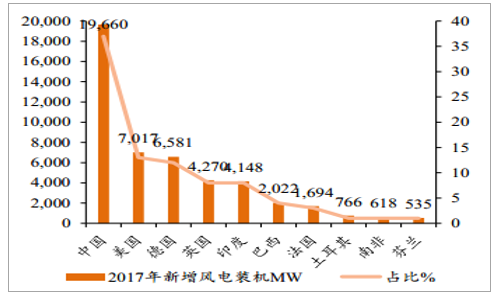

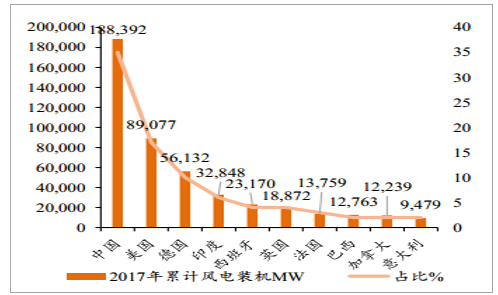

2017年中国新增风电装机19.7GW,全球占比为37%,高于排名第二美国的7GW及13%;累计装机达到188.4GW(占比35%),高于排名第二美国的89GW(17%)。2017年一共有9个国家的累计风电装机容量超过10,000MW,包括中国,美国,德国,印度,西班牙,英国,法国,巴西和加拿大。中国占比为全球领先,2017年新增装机占比达到37%,新增19.7GW,而累计风电装机占比为35%,装机量达到188.4GW;美国是全球第二大市场,17年新增装机占比为13%,新增装机7GW,而累计装机占比为17%,容量达到89GW。欧洲作为一个整体在2017年创造了新的记录,德国,英国,法国,比利时和爱尔兰都创造了新记录。

2017年,德国以6,581MW的新增装机领先欧洲,累计装机为56GW;英国在欧洲中排名第二,2017年新增4,270兆瓦;法国以1,694兆瓦新增装机排名第三。另外,印度在2017年创下了创纪录,新增装机首次突破了4GW,巩固了其作为亚洲第二大市场的地位,2017年安装量排名第五,以及在全球累计排名中稳居第四位。

2017年新增风电装机排名前十国家(MW))

数据来源:公开资料整理

2017年累计风电装机排名前十国家(MW))

数据来源:公开资料整理

2018年的年度新增装机将将保持在2017年的大致水平,主要是经历2017年大幅增长后德国,英国和印度的预期下降,而通过北美,中东和非洲以及拉丁美洲的增长可平衡。预计新增装机将在2019年和2020年恢复增长,并再次突破60GW,并在新的十年继续增长,但增速较慢。整体预计到2022年底累计安装总量将达到840GW,较2017年的539GW增加309GW。2018年全球新增风电装机短暂放缓后,将在2019和2020年重回增长增速分别达到8.8%和8.4%。

全球整体风电装机量和增速预测2018-2022(MW、%)

数据来源:公开资料整理

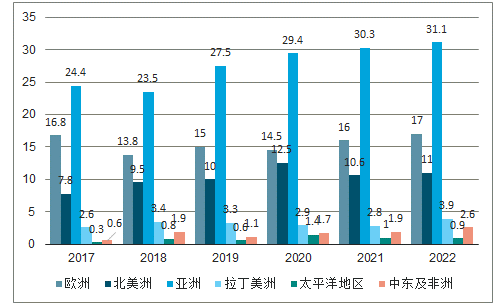

亚洲:预计亚洲市场在可预见的未来将继续占据主导地位。虽然中国仍是全球最大的市场,但每年市场大幅上涨的日子可能已经过去,中国的19.7GW新增装机已经引领所有市场,预计中国将保持在这个水平,可能会在2020年出现大幅上涨。这意味着到2020年最后一个五年能源计划目标为210GW的风电将至少提前一年实现。亚洲第二大规模为印度,GWEC认为虽然印度在2017年再创新高,但由于过渡时期市场转向以竞价为基础的制度,2018年可能会增速放缓,不过印度政府仍致力于实现其2022年的60GW的风电装机总量目标,2017年的最终数量不到33GW,空间还是较大。预计到2022年底,亚洲累计安装总量将达到370GW,较2017年的229GW增加141GW,每年新增装机量将从2019年起逐步上升。

全球各地区风电新增装机预测2018-2022(MW)

数据来源:公开资料整理

欧洲:预计2018年不太可能重复2017年创纪录的安装水平。2017年,德国,英国,法国和其他国家创下新高,但在德国和英国,由于政策格局的变化,这些不太可能很快重演。不过欧盟目前的表示,到2030年整体可再生能源目标可以提升至35%,这将使风电在之后的市场中处于更有利的地位。预计到2022年底,欧洲累计安装总量将达到254GW,较2017年的178GW增加65GW,每年新增装机量将从2021年起逐步上升。

全球各地区风电累计装机预测2018-2022(MW)

数据来源:公开资料整理

北美:预计北美洲在将来较为稳定,并期待墨西哥在未来几年内开始增长。美国在2015年底达成的税收协议中,延长和逐步取消生产税抵免将在2020年前兑现,预计美国风电行业进入了有史以来最长的政策稳定期,美国风电新增装机量在2020年前持续增长。预计到2022年底,北美洲累计安装总量将达到159GW,较2017年的105GW增加54GW,每年新增装机量将逐步上升至2020年。

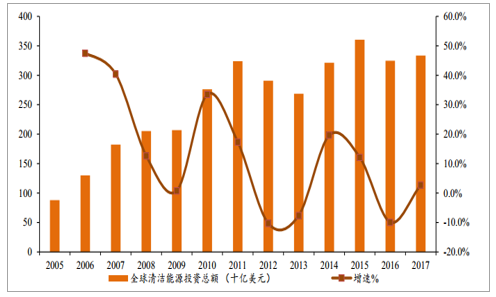

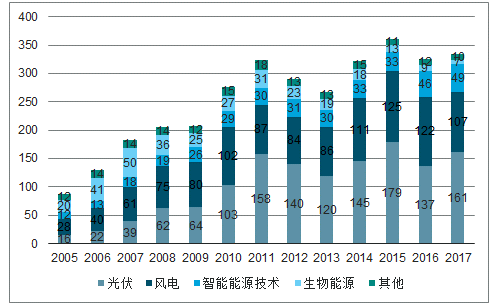

2017年清洁能源新增投资总额增加至3335亿美元,较2016年增长3%,但仍低于2015年创纪录的3485亿美元投资额。自2008年以来10年,每年全球清洁能源投资总额都超过2000亿美元,整体每年投资金额呈上升趋势,近10年平均增速为7%。中国占总投资的40%,达到1330亿美元;而整个亚太地区投资1870亿美元,占总数57%以上。风电总投资额为1070亿美元。

2017年对清洁能源的新投资继续以光伏和风电能为主,分别约占48%和32%,全球太阳能投资从2010年起一直占比最高。太阳能是2017年增长较快的清洁能源,新投资相对于2016年增长18%,达到1610亿美元。风电方面,2017年同比下降12%至1070亿美元。2017年,发达国家的光伏投资下降17%至454亿美元,而发展中国家的光伏投资增长41%至1154亿美元。风电方面,发达国家2017年投资下降19%至524亿美元,而发展中国家下降4%至548亿美元。

全球每年清洁能源总投资金额(十亿美元)

数据来源:公开资料整理

要实现G20国家的能源转型,预计到2030年风能行业的累计投资将达到3.3万亿美元,到2050年将达到6.3万亿美元。风电投资不仅可以创造价值,包括创收和创造就业机会,并带来社会经济效益与环境效益。

2017年是欧洲风电新增装机创纪录的一年,总共有11.5GW的项目为新增投资,较2016年的10.3GW风电FID(欧洲清洁能源新增投资决策Final-Investment-Decision)多1.2GW。其中,2017年海上为2.5GW,陆上风力为9GW。而在2016年,欧洲风电的FID为10.3GW。

全球每年各项清洁能源投资金额(十亿美元)

数据来源:公开资料整理

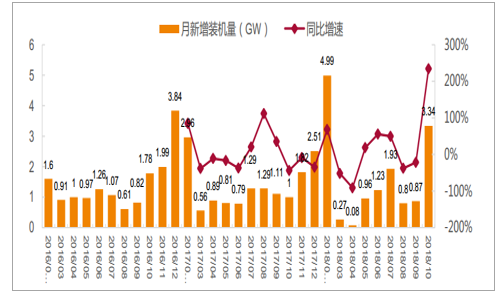

2018年1-10月中国风电装机持续增长,延续复苏态势。1-10月份风电新增装机量为14.47GW。从月度装机量可知,2018年以来风电装机保持回暖态势,10月单月表现抢眼,新增装机3.34GW,同比增长约234%。

风电装机持续回暖

数据来源:公开资料整理

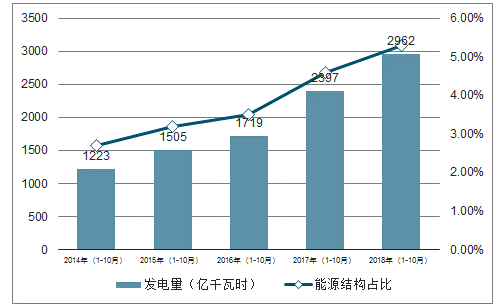

2018年1-10月,风电累计发电量达2962亿千瓦时,约占全国发电总量的5.3%。发电量与电源占比的持续提升表明风力发电在我国电力能源结构中的重要性持续增强。

2014年-2018年1-10月风电发电量及电源占比

数据来源:公开资料整理

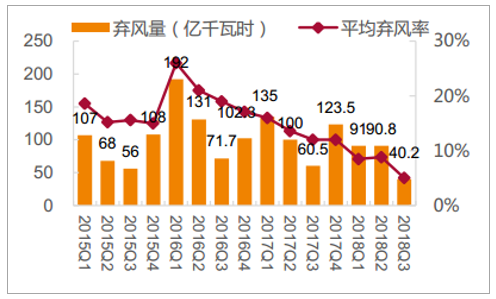

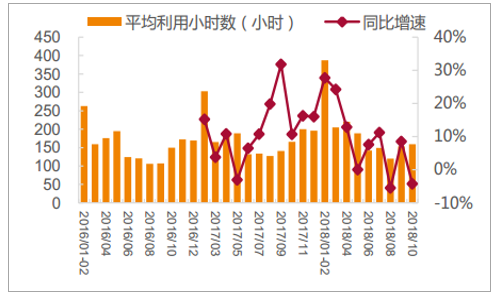

弃风限电改善明显。2018年前三季度全国弃风电量222亿千瓦时,同比减少74亿千瓦时;平均弃风率7.7%,Q3单季度弃风电量为40.2亿千瓦时,弃风率为5%,弃风限电问题大幅度改善,进一步接近国家能源局提出的2020年弃风率降至5%的目标。另外,1-10月全国并网风电设备平均利用小时为1724小时,比上年同期增加172小时,进一步验证了风电运营的改善逻辑。

2015年-2018年Q3弃风量与弃风率统计

数据来源:公开资料整理

2016年-2018年10月风电平均利用小时统计

数据来源:公开资料整理

“红六省”变“红三省”,三北区域风电装机需求重启。根据2018年3月7日国家能源局发布的《2018年度风电投资检测预警结果的通知》,2017年红色预警区内蒙古、黑龙江地区预警结果转为橙色,宁夏转为绿色。值得注意的是,虽然新疆与甘肃省仍被划分为风电红色预警区域,但能源局在《通知》中明确提出,重新启动新疆淮东(项目总规模200万千瓦)、酒泉二期风电项目(项目总规模500万千瓦)。前三季度,内蒙古实现装机193万千瓦,宁夏64万千瓦,黑龙江16万千瓦,这三个区域的风电装机需求逐步释放。从弃风率数据来看,吉林弃风率仅仅为5.2%,甘肃弃风率为19.7%,低于20%的红线标准,新疆弃风率为24.6%,离20%的红线仅有一步之遥。预计2019年吉林省和甘肃省有望解除装机禁令,为国内装机规模带来新的增量。

2015-2017年“红六省”弃风率

数据来源:公开资料整理

2013年-2018年1-9月红六省风电装机量

数据来源:公开资料整理

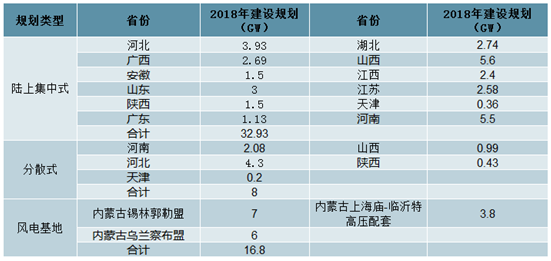

2018年至今,国内已有12省出台了2018年地方风电开发建设方案/通知,计划新增核准容量32.93GW,另有内蒙古锡林郭勒盟特高压配套项目7GW,山西、陕西、河北、河南、天津先后出台分散式风电建设方案,2018-2020年建设容量8.0GW,此外,内蒙古乌兰察布、上海庙-临沂等风电特高压配套基地项目新增规划容量9.8GW,将率先采用平价交易、竞价配置方式开发十三五”规划到2020年海上风电开工建设10GW,并网容量5GW。

2018年风电核准规模

数据来源:公开资料整理

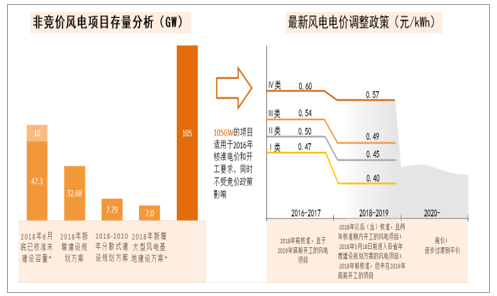

2018年5月24日,国家能源局发布《关于2018年度风电建设管理有关要求的通知》,通知指出,推行竞争方式配置风电项目。从通知印发之日起,尚未印发2018年风电年度建设方案的省(自治区、直辖市)新增集中式陆上风电项目和未确定投资主体的海上风电项目应全部通过竞争方式配置和确定上网电价。因此,风电的LCOE将成为越来越重要的考量因素,对风电全生命周期管理提出更高要求,并由此促进行业竞争以及度电成本下降。当前节点约有105GW的项目适用于2016年核准电价和开工要求,同时不受竞价政策影响,因此未来2-3年风电行业仍然有稳定的装机空间。

后补贴时代存量市场空间充足

数据来源:公开资料整理

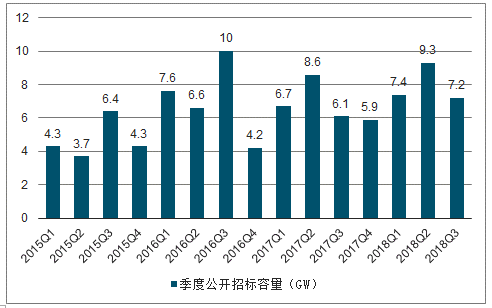

从招标情况来看,2015-2017年风机的公开招标容量分别为18.7、28.4、27.2GW,2018年前三季度公开招标量已达23.9GW,同比增长11.7%,三季度单季度招标量为7.2GW,同比增长18%,招标量的持续增长是行业稳定发展的重要前提。

2018年前三季度风机招标量为23.9GW

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国风电场行业深度调研及投资前景预测告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国风电行业市场运营格局及未来前景分析报告

《2026-2032年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询