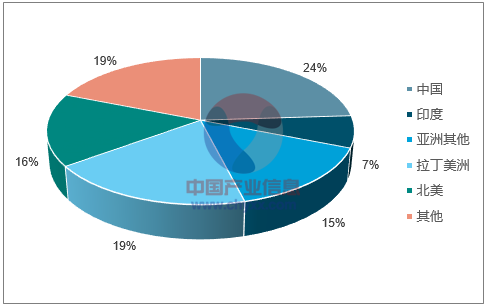

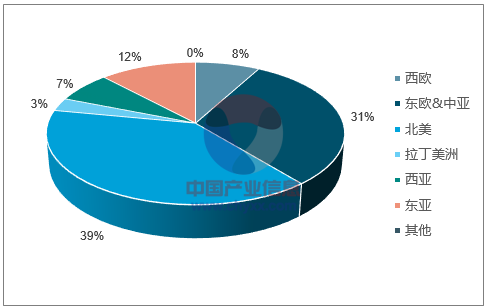

2017年全球钾肥需求约为6400万吨(以氯化钾计),其中中国需求占23.6%,约1510万吨,且长期保持较快增速。另一方面,全球钾盐储量较为集中,2017年全球钾肥名义产能约1.14亿吨(以氯化钾计),主要集中于加拿大(40%)、俄罗斯(14%)及白俄罗斯(15%),若剔除其中长期停产的产能,目前有效产能约为6930万吨,中国、印度等市场每年需进口大量钾肥。

相关报告:智研咨询发布的《2018-2024年中国钾肥市场潜力现状及投资吸引力研究报告》

2017年全球钾肥需求分布

资料来源:公开资料整理

2017年全球钾肥产能分布

资料来源:公开资料整理

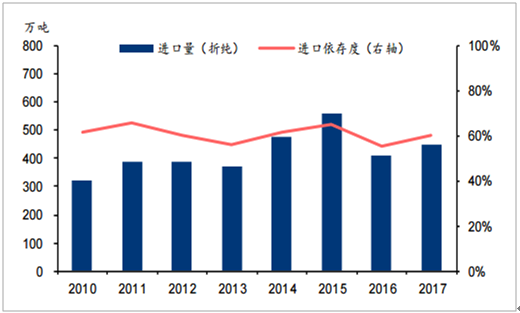

我国钾肥进口依存度较高

资料来源:公开资料整理

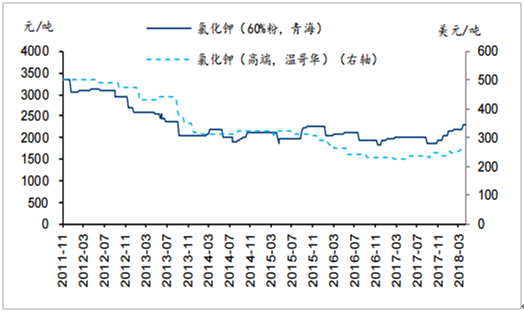

钾肥价格见底回升

资料来源:公开资料整理

目前全球钾肥供应主要集中于Canpotex、BPC及中东联盟等卡特尔手中,其对全球钾肥价格具有较强定价权。其中Canpotex由PotashCorp、Mosaic、Agrium等北美企业组成,产量接近全球的30%,BPC虽于2013年解散,但相关企业Uralkali、Belaruskali产能占比分别高达17%、16%,国内钾肥2017年进口量为449万吨(折纯),进口依存度仍高达60%,进口产品在国内市场主要由中化和中农集团销售。国内钾盐资源稀缺,且大部分分布在青海和新疆地区,其中盐湖股份以550万吨产能居首,藏格钾肥合计产能为200万吨,国投罗钾主要生产硫酸钾产品,产能为180万吨。

2018年国内主要钾肥生产企业

公司 | 品种 | 产能 | 地点 |

盐湖股份 | 氯化钾 | 550 | 青海 |

藏格控股 | 氯化钾 | 200 | 青海 |

国投罗钾 | 硫酸钾 | 180 | 新疆 |

米高集团 | 硫酸钾(外购氯化钾加工) | 140 | 广东 |

中信国安 | 氯化钾 | 50 | 青海 |

青上化工 | 硫酸钾(外购氯化钾加工) | 41 | 广东 |

资料来源:公开资料整理

由于资源枯竭、停产及产品转换等因素,2016-2020年全球预计退出产能约680万吨,折K2O逾400万吨,而新增产能来自老矿扩产及新矿开发,以加拿大、俄罗斯及白俄罗斯为主,成本相对较高。同时,新建生产线的成本也在持续提升,据测算,在萨斯喀彻温矿区,PotashCorp和Mosaic成熟老矿的扩产成本均在1000加元/吨以下,而新矿区则超过3000加元/吨(1美元约折合1.3507加元),对应完全成本接近200美元/吨。

2016-2020年全球钾肥产能预计退出情况

公司 | 产能缩减(以KCl计,万吨) | 原因 |

Uralkali | 210 | 耗尽 |

PotashCorp | 200 | 无限期停产 |

ICL | 100 | 转产 |

Vale | 60 | 耗尽 |

K+S | 50 | 耗尽 |

Intrepid | 40 | 无限期停产 |

Intrepid | 20 | 转产 |

合计 | 680 | - |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钾肥行业市场竞争态势及发展趋向分析报告

《2026-2032年中国钾肥行业市场竞争态势及发展趋向分析报告》共十三章,包含2026-2032年钾肥行业投资风险预警,2026-2032年钾肥行业发展趋势分析,钾肥企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国钾肥供需及进出口现状:短期成本高位下钾肥价格仍将高水平运行[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)