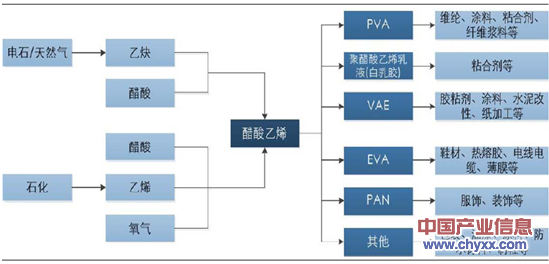

是全球前五十大宗化工原料之一,主要用于生产聚乙烯醇树脂(PVA)、聚醋酸乙烯乳液、醋酸乙烯-乙烯共聚乳液(VAE)或乙烯-醋酸乙烯共聚树脂(EVA)、聚丙烯腈共聚单体(PAN)、氯乙烯-醋酸乙烯共聚物(EVC)以及缩醛树脂等衍生物,广泛应用于涂料、粘合剂、合成纤维、皮革加工、纸张涂布、土壤改良等领域。

醋酸乙烯产业链示意图

智研咨询发布的《2013-2017年中国醋酸乙烯市场监测与投资前景分析报告》指出: 目前全球生产VAM 的主要工艺包括乙烯法和乙炔法两种。截止2012 年,全球VAM 产能714.5 万吨,需求量570.6 万吨,其中乙烯法产能占比接近75%,多集中于海外,其中塞拉尼斯产能将近全球四分之一;而乙炔法大都集中在国内,除了川维使用天然气乙炔法之外,其余全部为电石乙炔法。

电石乙炔法及石油乙烯法比较

电石乙炔法 | 石油乙烯法 | |

主要原料 | 煤、焦炭、石灰石, 我国储量丰富,分布不受全球石油能源影响 | 我国原油储量有限,需要大量进口,易受国际油价波动影响 |

合成反应器 | 沸腾床反应器,不易大型化,产能小 | 固定床反应器,大型化,产能大 |

催化剂 | 活性低,寿命周期短(5~6个月) | 活性高,寿命周期长(2~3年) |

产品质量 | 杂质较多,质量较差 | 杂质少,质量好 |

资料来源:智研咨询整理

2012 年全球醋酸乙烯生产商及其工艺路线

工艺 | 企业 | 产能(万吨/年)工艺 | 企业 | 产能(万吨/年) | |

乙烯法 | Arak PC | 3 | 乙炔法 | 安徽维尼纶 | 15 |

Asian Acetyls | 20 | 北京有机 | 18 | ||

Celanese | 160.5 | 大庆石油 | 3 | ||

Dairen Chemical | 65 | Eurochem | 2.5 | ||

Denki KK | 6 | 福建纺织 | 8.5 | ||

Dow | 36.5 | 广西维尼纶 | 6 | ||

DuPont | 33 | 贵州水晶 | 8 | ||

Ineos | 25 | 湖南湘维 | 18 | ||

Japan VAM and PovalCompany | 15 | 江西维尼纶 | 9.5 | ||

Kuraray | 15 | 兰州维尼纶 | 13 | ||

Millennium | 40 | Polyvinilacetat | 2.5 | ||

Nippon Gohsei | 18 | 山西三维 | 13.5 | ||

上海石化 | 12 | 石家庄维尼纶 | 5 | ||

Showa Denko | 17.5 | 四川维尼纶 | 50 | ||

Sipchem | 33 | SSME Azot Assoc. | 4 | ||

Stavrolen | 5 | 云南云维 | 8.5 | ||

Kuraray | 15 | 兰州维尼纶 | 13 | ||

滕州永兴 | 5 | ||||

Wacker Chemie | 20 | ||||

乙烯/醋酸法小计 | 529.5 | 乙炔法小计 | 185 | ||

总计 | 714.5 | ||||

资料来源:智研咨询整理

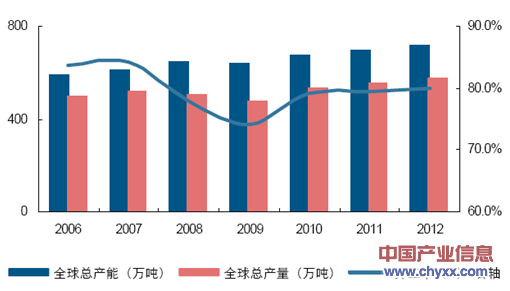

近几年中国是醋酸乙烯供需的主要增长引擎。2008 年后,全球醋酸乙烯产能扩张放缓显著,与此同时国内却迎来产能扩张大潮;需求端的拉动效应同样显著, 2009 年全球总需求负增长的背景下,国内表观消费量实现稳定正增长。我们认为未来5 年国内新产能投放也将高于全球平均水平,但国内醋酸乙烯自给率的持续提升带来产能过剩隐忧。

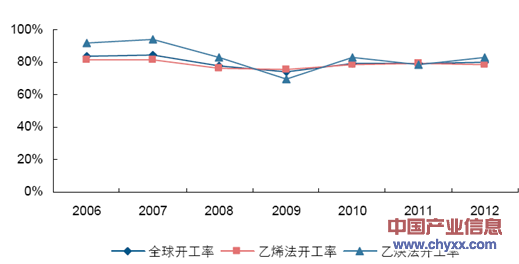

开工率的持续高企可以抹掉产能过剩的悲观情绪。过去几年全球的开工率(产量/产能)在八成附近,而国内乙炔法的开工率除了2009 年经历了不到七成的地点,其他时间基本均维持在八成以上的高位,普遍高于海外乙烯法的开工率。

国内乙炔法开工率总体高于国外乙烯法开工率

从全球范围来看,醋酸乙烯下游主要被聚醋酸乙烯和聚乙烯醇(PVA)占据,但不同国家存在一定差异。欧美等国聚醋酸乙烯的消费比重较大,而相对亚洲的消费主要向PVA倾斜,此外EVA、EVOH 等产品的总生产比重在欧美国家更高。我们认为亚洲消费结构中PVA 的较大比重主要由中国醋酸乙烯的消费结构所导致。

国内醋酸乙烯消费70%以上集中于PVA,并且多为一体化装置直接生产。我们认为国内醋酸乙烯消费结构分布的不均衡,使得PVA 行业的景气回升可以较大幅度撬动国内醋酸乙烯行业复苏。

全球醋酸乙烯基本面从去年11 月份到今年年初发生了较大变化,2013 年10 月份英力士公司关闭了位于英国赫尔的一套30 万吨/年的VAM 装置。2013 年底,由于找不到买家,塞拉尼斯公司关闭了位于西班牙塔拉戈纳的一套20 万吨/年的VAM 装置。这两套装置的关闭令西欧地区减少了约50 万吨/年的VAM 产能,占据该地区总产能的约50%。这两套装置的关闭令英国和西班牙已经没有了VAM 产能。当前,德国成为西欧地区唯一生产VAM 的国家。杜邦公司一套35 万吨/年VAM 装置和利安德巴塞尔公司一套40万吨/年的VAM 装置出现生产故障,均在今年3 月份宣布受不可抗力影响,停止出口。

全球醋酸乙烯产能、产量统计

全球出现问题的产能约占到总产能的15%左右,其中关停产能7%左右,供给端收缩明显;同时塞拉尼斯在全球的销售采取了配额制,多种因素共振使得全球价格出现大幅上涨,美国VAM 价格从900 美元上涨至1900 美元,欧洲更是从1000 美元上涨至2300美元,近期虽然价格稍有回落,但仍较年初上涨了一倍。

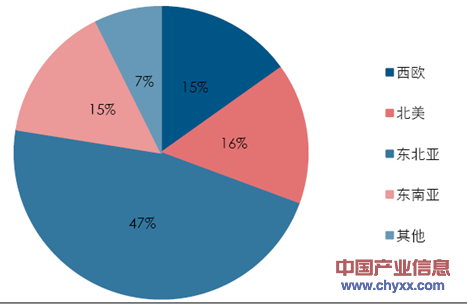

全球醋酸乙烯消费呈现亚洲、北美和西欧三级的局面。中国和日本由于集中了PVA 产能,因而醋酸乙烯消费量占比最高,但由于装置普遍采用醋酸乙烯-PVA 一体化,实际流通的商品量醋酸乙烯并不多。

全球各区域醋酸乙烯消费量

由于西欧乙烯成本相对较高,实际生产负荷呈现逐步下降态势,是重要的进口地区之一。中国由于需求增速较快,另外国内以电石法路线为主,一些特种用途仍然有赖于进口醋酸乙烯单体。出口方面,美国是最大的醋酸乙烯出口国,占到总出口比例的40%,其次为沙特20%,中国台湾、新加坡和韩国也是其他重要的出口地区。

国内醋酸乙烯商品流通量相对较小,过去平稳的价格使国内厂商以就地转化为下游产品为主。海外价格在欧洲涨价的带动下出现了全面上涨,而国内PVA 等下游产品价格变化不大,直接出口醋酸乙烯的价差被巨幅拉开。

由于国内流通醋酸乙烯量比较小,且过去出口的绝对值很小,实际经营中有一些问题需要解决,比如作为中间产品,需要单独进行精致纯化和包装;面向货源短缺的欧洲市场,需要通过欧盟对化工产品的REACH注册;长途海运的运输以及添加阻聚剂保质等问题。种种实际操作层面导致国内出口数据晚于海外涨价,3 月份开始出现放量,4 月份开始巨幅增加。

部分国内厂家近期出口情况

发货量 | 物流途径 | |

广维化工 | 预计四月单月出口3800多吨 | 广州黄埔港 |

上海石化 | 1.2万吨 | 欧洲和东南亚 |

四川维尼纶 | 300吨 | 西班牙和荷兰 |

资料来源:智研咨询整理

依据海关披露的信息,我们推算醋酸乙烯3 月和4 月出口价格分别为1300 和1450 美元/吨,相对国内7300 元/吨(折1000 美元/吨)有较大幅度溢价,而相对西欧市场目前超过2000 美元/吨的市场价格,即使考虑运输成本,仍然有相对大幅度的折价。跟据国内出口刚放量的状况,我们判断随着国内厂商生产技改、储运、市场等环节的逐步完善,出口量仍将有进一步上涨以弥补海外供给缺口,而价格也将与海外价格合理靠拢,有进一步上行空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国醋酸乙烯行业市场全景调查及投资前景趋势报告

《2026-2032年中国醋酸乙烯行业市场全景调查及投资前景趋势报告》共十七章,包含醋酸乙烯企业制定“十四五”发展战略研究分析,2021-2025年中国醋酸乙烯项目融资问题分析,2026-2032年醋酸乙烯行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国醋酸乙烯行业现状及竞争格局分析:受光伏带动国内消费市场快速提升,本土企业产能扩张有限[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国醋酸乙烯行业市场供需及进出口贸易情况分析:中国醋酸乙烯需求量同比有所降低[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2020年中国醋酸乙烯(乙酸乙烯)行业市场现状分析[图]](http://img.chyxx.com/2021/11/K8532AGABB_m.png?x-oss-process=style/w320)