龙元建设集团股份有限公司是一家拥有房屋建筑总承包特级资质上市公司(600491),矢志成为美好城市建设者,幸福生活运营商。公司始创于1980年,前身为浙江象山二建集团股份有限公司,1983年底进入上海建筑市场,1995年9月企业改制,1998年更名龙元建设集团股份有限公司,2004年登陆上交所主板,2014年抢滩PPP业务市场,不断突破创新,发展为PPP民营龙头企业。截止目前,集团在上海、浙江、江苏、广东、天津等全国20余个省市自治区,设立了18家区域分公司(办事处)和13大内部建筑公司,市场覆盖遍及北上广等经济发达地区,海外业务已拓展到泰国、马来西亚、越南、菲律宾等地。

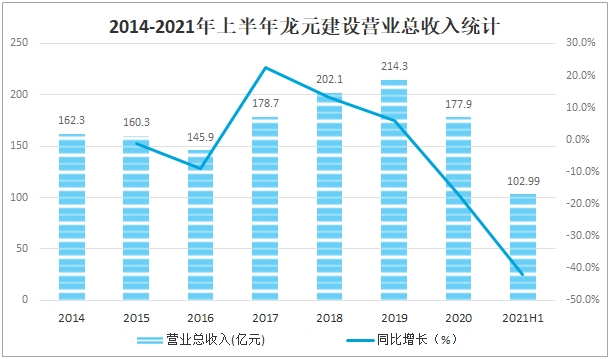

近日公司公告上半年实现营业收入102.99亿元,同比增长2.45%;实现归母净利润4.09亿元,同比增长7.31%,整体实现平稳增长,符合预期。分季度看,Q1/Q2分别实现收入50.63/52.36亿元,同比增长7.25%/-1.8%;分别实现归母净利润1.88/2.21亿元,同比增长2.16%/12.13%。上半年公司新承接建筑施工业务104.62亿元,同比增长27.77%。据半年报披露,订单区域分布和类型持续得到优化,项目区域分布主要集中在浙江、江苏、上海、广东等发达地区;公建、厂房、市政类项目占比36.35%,非民营投资主体的项目占比50.76%,积极探索新业务模式,已攻坚多个EPC+O模式的项目。

2014-2021年上半年龙元建设营业总收入统计

资料来源:公司公告、智研咨询整理

会计准则调整导致毛利率、财务费用率大幅提升;PPP回款增加,现金流情况明显好转。公司上半年综合毛利率为16.25%,YoY+5.99个pct,毛利率大幅提升主要因会计准则调整,PPP项目投资对应财务费用从成本科目调整至财务费用科目。期间费用率9.81%,YoY+6.44个pct,其中销售/管理/研发/财务费用率YoY+0/-0.02/+0.18/+6.28个pct,财务费用率大幅提升也主要因会计准则调整(同毛利率变化原因)。归母净利率为3.97%,YoY+0.18个pct。经营性现金流净额为-5.85亿元,去年同期为0.95亿元,经营性现金流流出增加主要因会计准则调整,原部分PPP项目支出从投资性现金流调整至经营性现金流。如果考虑经营性与投资性现金流净额之和,本期为净流出0.89亿元,去年同期为净流出22.19亿元,流出金额大幅收窄,现金流情况明显好转,我们判断主要因公司主动控制PPP施工节奏,同时回收期项目增加,上半年政府回款合计17.27亿元,同比增长139.20%。

航宇科技成功登陆科创版,投资布局显成效。公司参股公司贵州航宇科技在科创版成功上市。公司通过杭州璨云英翼投资合伙企业持有航宇科技18.95%的股权。航宇科技是航空材料领域高新技术企业,在航空环形锻件市场技术领先,公告2019年5月获得了由工信部授予的第一批专精特新“小巨人”企业,上半年实现营收4亿元,同增39.8%,归母净利润为6189万元,同增102.8%。目前其市值为87亿元,按公司持股比例计算持有16.49亿元,较2017年参与定增时增长816%,回报丰厚。

协同现有资源,积极探索光伏领域新发展。公司半年报披露,报告期内公司全面梳理了在手投资、建设和运营的基础设施和公共服务项目上可装置光伏发电的屋顶等资源,并在部分PPP项目的屋顶上布置了分布式光伏发电设施进行实践。公司内部已组建专门团队对接各类合作企业和政府,积极推进在光伏领域的发展。近期,公司与光伏领域的相关公司进行了合作交流,通过结合对方公司光伏产品和智慧能源解决方案的研发优势与龙元集团在装配式建筑体系的研发智造能力,未来可在BIPV领域进行深度合作。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑施工行业竞争现状及投资决策建议报告

《2026-2032年中国建筑施工行业竞争现状及投资决策建议报告》共十一章,包含中国房地产市场运行态势分析,2026-2032年中国建筑施工业前景展望与趋势预测分析,2026-2032年中国建筑施工业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询