桃李面包股份有限公司,成立于1997年1月23日。公司主要经营面包及糕点、月饼,是一家致力于烘焙食品生产、加工、销售的综合性公司。公司采用"中央工厂+批发"的经营模式,致力于为消费者提供高性价比的产品,依靠"高性价比"的产品赢得了消费者的良好口碑。不断开发口味各异、种类多样的产品,全面满足消费者不断变化的需求。桃李面包新鲜、味美、营养丰富,公司根据国人的饮食习惯和营养结构标准,精心烘焙出令消费者满意的面包,为消费者带来持续的味蕾享受。公司始终把质量和信誉视为公司的生命。公司从欧美日等烘焙行业领先的国家引进先进设备,成立技术研发部不断学习、研发烘焙新技术;此外公司精选行业内优质的原料供应商,并在生产、配送、销售等各个环节上严把质量关,为消费者构筑起一道坚实的食品安全屏障。

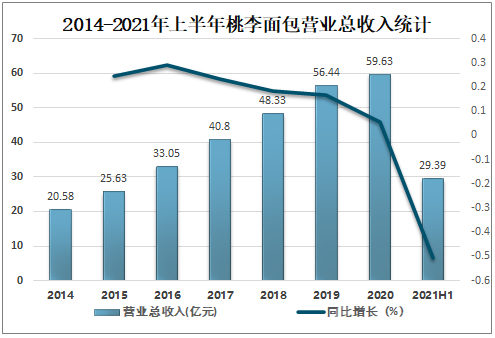

近日公司发布2021年上半年业绩预告,1H21公司公告预计营收29.39亿元,同比1H20增长约7.32%;归母净利预计3.69亿元,同比下降约11.57%6;预计扣非后归母净利3.35亿元,同比下降约14.38%,对应2021营收约16.13亿元,同比2Q20增长约13.87%;归母净利约2.07亿元,同比下降约7.48%6;扣非后归母净利约1.88亿元,同比下降约8.59%。本业绩预告符合市场预期。

2014-2021年上半年桃李面包营业总收入统计

资料来源:公司年报、智研咨询整理

2021收入恢复良好,利润仍承压。公司2021收入同比增长13.87%,恢复较快增长,我们认为主要由于:1)2020基数相对较低。2)公司需求逐步恢复,江苏工厂3月投产以来产能爬坡持续推进。2Q21净利润同比下滑7.489%,我们认为主要是由于:1)疫情控制后市场竞争逐渐恢复,对应的促销活动有所增加,且返货率及折让率均有所提高;2)2021年阶段性社保减免政策不再适用,相关费用支出恢复常态;3)包装材料成本上涨;4)江苏工厂投产后折旧摊销增加。

1H21高基数下利润承压,下半年利润有望恢复正增长。1H20桃李净利润率高达15.2%,同比1H19增长3.38pct;2120净利率14.4%,同比2119增加2.12%,2H21利润基数压力较上半年有所减轻。公司2Q21净利润率为12.81%,基本恢复2Q19水平(12.89%6),环比1Q21恢复正增长。展望2121,我们预计收入有望在产能释放、渠道拓展的背景下实现两位数的增长,公司有望加强费用控制,利润有望恢复正增长。

受益产能投放和渠道拓展,22年公司收入有望加速增长。桃李渠道管理和供应链优势明显,短期受疫情影响业绩波动加大,2022年公司江苏、成都、浙江、沈阳等工厂产能将逐步释放,完全释放后产能有望提高30%,进一步强化公司竞争力,我们预计公司收入将在2022年后加速增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国面包行业市场调查研究及投资策略研究报告

《2026-2032年中国面包行业市场调查研究及投资策略研究报告》共十六章,包含2026-2032年中国面包行业投资和风险预警分析,2026-2032年中国面包行业发展策略及投资建议,2026-2032年面包行业投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国面包行业全景速览:供需两旺推动行业快速发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年桃李面包营业总收入达59.6亿元,其中面包及糕点收入占97.94% [图]](http://img.chyxx.com/2021/03/20210324092632.jpg?x-oss-process=style/w320)

![短保面包持续渗透,健康需求成为主推,2019年中国面包行业市场现状与前景趋势分析[图]](http://img.chyxx.com/2020/11/20201121141142.png?x-oss-process=style/w320)