根据报道,国际货币基金组织(IMF)在近日发布《世界经济展望报告》更新内容中预计2020年全球经济将萎缩4.9%,较4月份报告下调1.9个百分点。报告说,黑天鹅对2020年上半年经济活动的负面影响比此前预期更为严重,因此预计复苏将比此前预测更为缓慢。基于下半年继续保持社交距离、经济创伤加剧、企业增加卫生安全措施以及金融环境保持现状等基准假设,IMF预计全球经济今年将萎缩4.9%,但有望在2021年增长5.4%。

具体来看,报告预计2020年发达经济体经济将萎缩8%,新兴市场和发展中经济体将萎缩3%,分别较4月份下调1.9个百分点和2个百分点。其中,美国经济将萎缩8%,欧元区经济将萎缩10.2%,日本经济将萎缩5.8%,均低于4月份预测。对于2021年,报告预计发达经济体经济将增长4.8%,新兴市场和发展中经济体将增长5.9%。美国、欧元区和日本经济将分别增长4.5%、6.0%和2.4%。

相比于全球的压力,中国似乎小得多,IMF对中国进行了非常非常微小的下调,四月时候2020年(的预期)是1.2% 现在是1.0%,这一改变主要来自于个人消费支出的缓慢增长。这方面的速度稍有些缓慢。但另一方面,投资领域和服务领域都有好消息。所以(预测)只是个非常小的改变。

国际货币基金组织对于全球经济的这个预测可以说是意料之中的事情,为什么这么说呢?

首先,面对着席卷全球的黑天鹅事件,我们看到世界各国都面临着巨大的压力,而且当前整个世界还在不断的发酵过程中,我们至今为止并没有看到有什么比较好的迹象,有事情结束的可能性。特别是美国,我们看到在一个以线下经济为主要发展的经济体中,美国当前受到了重创,一方面是居家令让大家难以出门,另一方面则是受到整体经济黑天鹅的影响,大部分的企业濒临倒闭,而且这种倒闭跟传统的经济危机还不一样,经济危机至少还有个头,但是这种倒闭的话却在整体病毒得到控制之前,我们是难以看到真正有效的办法,可以解决经济的危机。我们可以认为当前的经济危机实际上并不是一个单纯的经济的问题,而是因为由世界公共卫生事件所引发的经济的次生灾难。所以只要公共卫生事件没有办法得到好的解决,那经济危机将会持续下去。

从宏观经济层面来看,受疫情影响中国2020年第一季度GDP同比下降6.8%,出现自1992年以来首次单季度负增长。2020年全球经济预计将出现3%的衰退,比金融危机期间0.1%的衰退更加糟糕,主要原因是许多国家同时面临卫生危机、金融危机以及大宗商品价格暴跌等多重危机冲击,这些危机以复杂的方式相互作用。虽然各主要经济体和国际组织陆续推出各项救助措施,但具体效果和经济前景仍然存在相当大的不确定性。

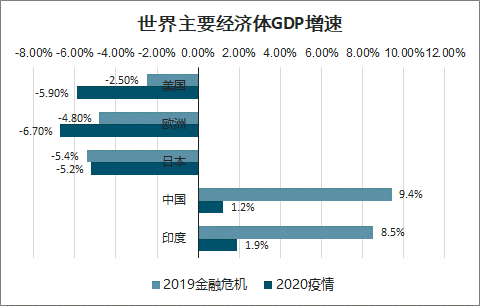

世界GDP增速

世界主要经济体GDP增速

数据来源:公开资料整理

其次,我们再来看中国,近一段时间中国虽然还是有一定的风险,但是整体上来说中国通过强有力的防控以及全民上下一致的团结努力,已经将病毒的威胁控制在了最小的范围。在这么小的范围之中,我们还实现了整个中国经济的复产复工,虽然同样面临巨大的经济压力,但是这些压力相比于我们所做出来的努力已经被降到了最低程度,所以即使是中国经济的增长预期有了一定程度的下调,但是我们还是有信心在全世界率先实现增长。这就是中国经济的能力和韧性,只要我们能够将防控持续下去,通过有序的复产复工推动经济增长拉动内需,我们将有可能比较好的实现整体经济的长期可持续发展。这才是中国对世界经济最大的贡献。

第三,我们我们来看中国有没有可能成为全世界经济的救命稻草?中国是一个拥有14亿人口的国家,拥有着巨大的市场,也是世界第二大经济体,所以如果能够保持中国经济的长期稳定增长的话,无疑对全球经济将会做出巨大的贡献,特别是今年中国所作出的巨大努力,将有可能带动全世界经济进一步增长,一方面我们拥有巨大的市场可以消费中国的大量生产的产能,以及从世界进口大量的商品。另一方面中国又拥有比较强的进出口贡献能力和外资吸纳能力,只要中国能在世界经济中保持持续稳定的增长,那么我们一定可以推动世界经济向中国集中,让中国成为世界经济的避风港。虽然这么说,但是我们也必须做好充分的准备,这就是世界经济全球化的大背景之下,世界已经成为一个整体,所以中国虽然在全世界率先复苏,但同样也要面对着巨大的经济压力,这种压力,我们也需要做好充足的准备,以应对有可能席卷全世界的金融风险。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国国内生产总值(GDP)、GDP结构、固定资产投资及恩格尔系数分析:房地产增加值占GDP的比例逐年下滑[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![中国GDP前10名城市中,仅河南、福建、湖南三省未实现“升级”[图]](http://img.chyxx.com/2022/01/12412YJXI9_m.png?x-oss-process=style/w320)

![2021年中国GDP达1143670亿元,同比增长8.1%[图]](http://img.chyxx.com/2022/01/V9719AQD0Z_m.png?x-oss-process=style/w320)

![29个省份公布了2020年GDP数据,粤苏并肩“10万亿元俱乐部”, 广东已连续32年居全国首位[图]](http://img.chyxx.com/2021/01/20210127095106.jpg?x-oss-process=style/w320)