新一波水泥涨价通知来袭。。。

中国水泥网行情中心消息,据市场反馈,近期天气晴好为主,市场需求相对较好,厂家出货量走高,加之周边地区水泥价格上调带动。5月11日起江苏南通、扬州、泰州等地主要厂家继续通知上调各品种水泥价格20元/吨。

安徽方面,近期安徽市场需求较好,加之沿江熟料价格小幅上调带动。为拉近与大厂价差,5月10日起安徽合肥、巢湖等地一些粉磨企业通知上调低标水泥价格20元/吨,区域大厂暂不调整。

此外,长三角方面,据市场反馈,近期市场需求上升,加之广西方向涨价带动。为提升盈利,10日起广东湛江、茂名、云浮地区部分主导企业通知上调各品种水泥价格20元/吨,执行情况有待跟进。

水泥建材行业是一个与经济周期联系非常紧密的行业,宏观经济的波动将直接反应到水泥的需求上,房地产和基建是水泥需求的“双引擎”。

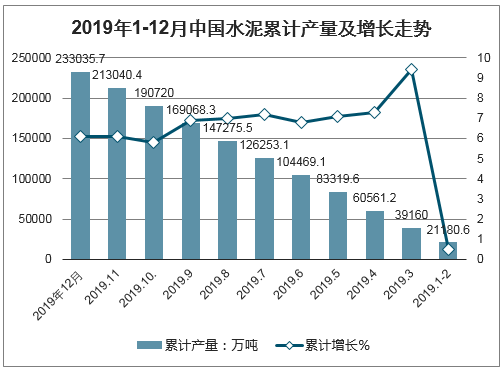

2019年基础设施补短板项目加强,房地产投资维持较高水平,对水泥需求提供了较强支撑,全年水泥熟料产量15.2亿吨,同比增长6.9%,水泥产量23.3亿吨,同比增长6.1%。

2019年1-12月中国水泥累计产量及增长走势

2019年全国水泥各月产量情况

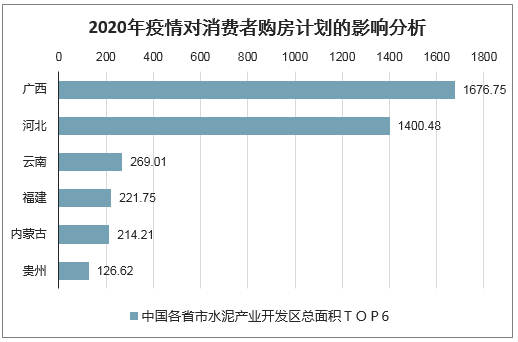

从面积来看,广西省拥有的水泥开发区合计面积最大,达1676.75公顷;其次为河北省,水泥开发区合计面积达1400.48公顷。仅以上两个省市水泥开发区面积在1000公顷以上,其他省市中水泥开发区面积分别为云南269.01公顷、福建221.75公顷、内蒙古214.21公顷、贵州126.62公顷。

中国各省市水泥产业开发区总面积TOP6

截至2019年12月下旬,普通硅酸盐水泥(P.O42.5袋装)、普通硅酸盐水泥(P.O42.5散装)的价格分别为532.9元/吨、486.2元/吨,较同年9月下旬的405.0元/吨、440.4元/吨分别上涨了31.58%,10.4%。2019年年11月份,全国散装水泥平均价格为477.43元/吨,环比上涨5.47%。其中,河南局部地区水泥价格单月高位上涨200元/吨,导致11月中南市场散装水泥价格达到514.58元/吨,环比上涨10.61%。另外,华北、华东市场,水泥价格也大幅上涨。

“当前水泥厂家供应比较紧张,几乎没有库存了,此前能装10000吨水泥的仓库空空如也,剩下一两千吨。现在的情况是,交了预付款也未必能装到货。”以前在50公里远的水泥厂进货,现在跑到80公里之外的水泥厂去预定,目的就是能够满足他所在地区农村市场的需要。

“我们这里主要是农村硬化乡村公路、修缮农业灌溉水利设施,最近新增加了很多养殖场(如养猪、养羊、养牛等),这些需要建设厂房圈舍,最基本的材料就是水泥、钢筋”。尹洪说,近期水泥价格上涨,需要全款付款水泥给厂家才能进到货,价格从370元涨到400元以上,运输成本也相应增加。

甚至不论白天还是夜晚,都有不少车辆排队等待装运水泥。

错峰日益常态化,环保、停限产频繁,供给边际调节为行业稳定运行保驾护航随着冬季采暖季的到来,水泥行业进入错峰生产的第五个年头,各省纷纷发布今年错峰生产的时间安排,近期山东、陕西、湖南、广东、广西、内蒙古、辽宁、黑龙江、青海、陕西、甘肃、宁夏、新疆等多省自治区相继公布2020年错峰停产计划,错峰生产日益常态化,在行业进入需求淡季的环境下,有助于稳定行业运行,稳定价格的运行区间。

各地陆续公布2019-2020年错峰生产计划

各地陆续公布2019-2020年错峰生产计划 | |||

省份 | 城市/地区 | 停窑安排 | 停窑时间 |

山西 | 长治市、临汾市 | 2019年10月1日至2020年3月31日 | 182天 |

内蒙古 | - | 2019年11月15日至2020年3月15日 | 121天 |

辽宁 | - | 2020年1月1日至2020年3月31日 | - |

黑龙江 | - | 2019年10月20日至2020年4月20日 | 183天 |

山东 | - | 2019年11月15日至2020年3月15日 | 121天 |

湖南 | 全省 | 2020年1月1日至2020年3月31日 | 40天 |

重点区域长株潭及岳阳、常德、益阳和衡阳市 | 2020年1月1日至2020年3月31日 | 45天 | |

广东 | - | 1至4月停20天/窑,6至8月停20天/窑 | 40天 |

广西 | - | 1至4月停20天/窑,6至8月停20天/窑 | 40天 |

陕西 | - | 2019年11月15日至2020年3月15日 | 121天 |

甘肃 | - | 2019年10月20日至2020年3月31日 | 163天 |

青海 | - | 2019年11月15日至2020年9月9日 | 平均152天 |

宁夏 | - | 2019年12月1日至2020年3月10日 | 100天 |

新疆 | 和田 | 2020年1月1日至2020年3月1日 | 60天 |

喀什、克州 | 2020年1月1日至2020年3月1日 | 60天 | |

阿克苏、巴州 | 2020年1月1日至2020年6月1日 | 122天 | |

其他地州市 | 2020年1月1日至2020年7月1日 | 151天 | |

数据来源:公开资料整理

梳理全国多个地方水泥厂的发货率发现,近期全国的水泥发货率迅速拉升,越来越多的水泥企业发货率超过100%,甚至出现罕见的“销大于产”的情况,部分地区排队等待装运水泥的车辆时有发生。据中国水泥网称,包括浙江、江苏、湖南、江西、甘肃、福建等省的水泥价格上涨,全国水泥价格指数已从年前的下跌转为企稳回升。

对此,一业内人士认为,近期各地纷纷降低应急响应级别,加快基础建设复工复产速度,短期内对水泥的需求呈现“井喷”势头,供不应求;特别是需要较长距离运输的需求终端,由于前段时间受疫情影响时间较长,生产停滞,库存一时难以满足需求,价格迅速上涨。

水泥的轮番涨价,对贸易商有何影响?下游工地对水泥的需求究竟如何?

几轮涨价仍供不应求

据悉,水泥价格4月开始止跌回升,近期出现大面积价格上调。

中国水泥网数据显示,包括江浙、湖南、江西、甘肃、福、贵州建等省的多个城市的水泥价格上涨,涨幅各有不同,其中华东和西北地区是因为需求旺盛,库存低位,中南地区是因为生产线检修,供给端受影响。

江苏一家水泥厂市场部人士说,水泥价格上涨较快的主要是长三角、珠三角等,这些地区是基建需求拉动明显的地区,水泥消耗量大。

站上大基建新风口,水泥业也随之风生水起。据悉,随着疫情继续好转,各地重大项目复工复产进度加快,是水泥价格上涨重要因素之一。

5月或卖断货

而今,水泥行业站上大基建的风口浪尖,价格越来越高。

我们了解到,按照此前行业惯例,4月下旬国内水泥市场进入上半年最旺时期,价格水涨船高,但今年因疫情而被积压的需求直到5月才集中释放。

通过调查得知,受益于各地基建项目赶工潮的持续加码,水泥行业需求陡增,水泥均价维持433元/吨左右,上调区间在30元/吨到50元/吨之间。对此,中国水泥网总经理江勋称,长期看,水泥板块是投资拉动型产业,与国家经济发展紧密相连,未来几年全国水泥需求仍将保持在20亿吨以上。

对于水泥价格的未来走势,在新一轮基建的推动下,水泥需求将维持一定规模。

“各地正在加快推进重大项目的建设,所需的水泥量也水涨船高,一波上涨行情扑面而来。”业内人士认为,“如果水泥需求继续爆发性增长,加之各地已释放供不应求的信号,5月的水泥或卖断货”。

事实上,最近相关政策落地,也助推水泥需求的增长。比如,2020年专项债额度提前下拨、资本金比例降低等政策对稳投资起到了提振作用,为大量基建项目带来新增资金,交通设施建设投资增速回升明显。可见,经济复苏催生了水泥上涨行情。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询