一、行业特点

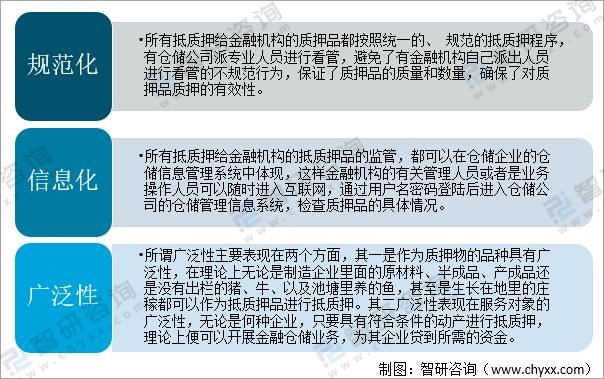

金融仓储是指融资企业以存货或由仓储公司出具的仓单为质押标的,从金融机构取得融资的活动,仓储公司对质押期间的质押物进行监管。金融仓储业务模式具有规范化、信息化、广泛性等三个特征。

金融仓储行业特点

资料来源:公开资料整理

二、行业现状

金融仓储模式的出现为银行开展动产抵押质押贷款业务提供了保障,降低了银行信贷风险,提高了银行利润空间,也为中小企业融资开辟了新天地,在盘活中小企业存货、避免关联担保风险、拓宽融资渠道方面发挥了积极的作用。

金融仓储公司作为动产质押的第三方监管人,降低了银行对动产质押所承担的风险,而对于企业来说,在融资的渠道上开辟了除了抵押贷款,信用贷款和担保贷款以外的一条蹊径。实现银行、企业和监管公司的三赢局面。

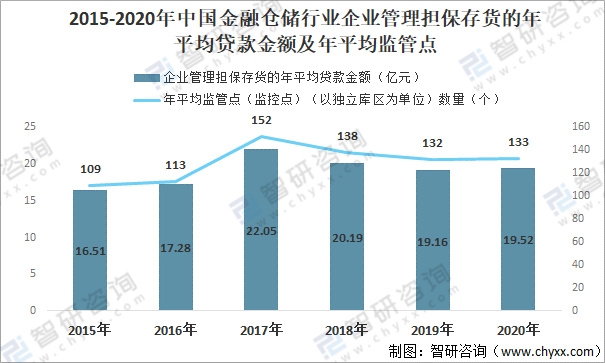

2020年,我国金融仓储行业处于调整提升阶段。中国金融仓储行业2020年管理担保存货的平均贷款金额为19.52亿元,较2019年有所提升;平均监管点与监控点数量(以独立库区为单位)为133个,较2019年减少了1个。虽然我国金融仓储业仍处于初始发展阶段,但其发展前景广阔,市场需求量大。随着中小企业融资受到越来越多的重视,金融仓储业务这种新型的融资途径也将会越来越得到重视。

2015-2020年中国金融仓储行业企业管理担保存货的年平均贷款金额及年平均监管点

资料来源:中国仓储与配送协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国金融仓储行业发展策略分析及未来前景规划报告》

2020年中国金融仓储行业年平均新增借款人数量为13.9个,较2019年增加了0.9个。随着国家标准《担保存货第三方管理规范》(GB/T31300-2014)的发布,行业逐渐规范,SMA业务占比逐年提升。

2019-2020年中国金融仓储行业年平均新增借款人数量

资料来源:中国仓储与配送协会、智研咨询整理

2020年受新冠疫情影响,许多中小型企业面临资金紧张,供应链不畅等困难,为帮助中小型企业渡过难关,国家发布了多项政策大力发展普惠金融,实现融资的“量增、面扩”。在国家政策的支持下,开展存货融资业务的信贷机构单笔贷款额度有所提升,借款人范围也有所扩大,部分第三方管理企业因此获得更多机会。

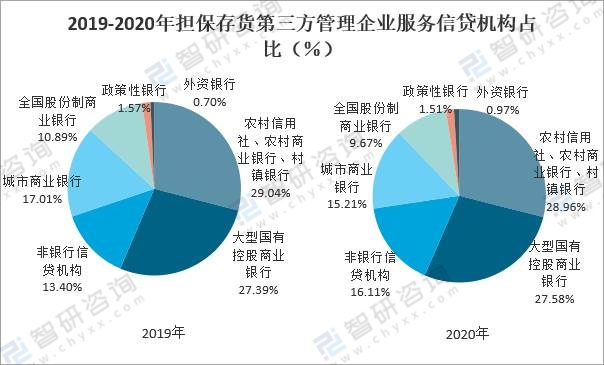

从金融仓储信贷机构分布来看,银行仍是主力军,2020年占比达83.9%,其中农村信用社、农村商业银行、村镇银行占比28.96%,大型国有控股商业银行占比27.58%,两者合计占比超56%。

2019-2020年担保存货第三方管理企业服务信贷机构占比(%)

资料来源:中国仓储与配送协会、智研咨询整理

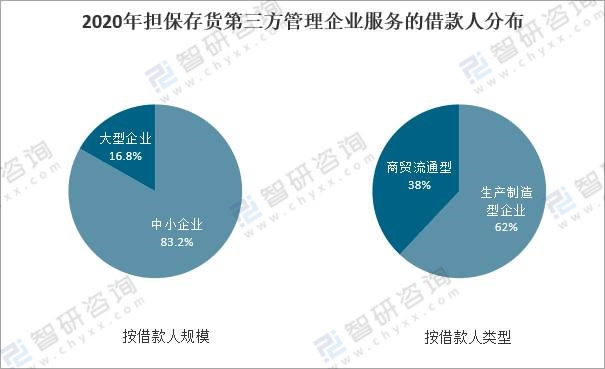

金融仓储业的出现有效地解决了中小企业“想借借不到”、金融机构“想贷不敢贷”的问题。2020年金融仓储借贷人主要仍是中小企业,占比达83.2%;从借贷人类型分布来看,生产制造型企业占比较大,占比62%,商贸流通型占比38%。

2020年担保存货第三方管理企业服务的借款人分布

资料来源:中国仓储与配送协会、智研咨询整理

2020年中国金融仓储企业排名TOP3依次为南储仓储管理集团有限公司、华夏易通国际物流有限公司、安徽隆泽丰投资产管理有限公司,年管理担保存货对应的贷款额度分别为2633674万元、970000万元、727800万元,其余企业年管理担保存货对应的贷款额度均在500000万元以下。

2020年中国金融仓储企业排名TOP10

资料来源:中国仓储与配送协会、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国金融仓储行业市场行情动态及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国金融仓储行业市场运营态势及投资机会研判报告

《2026-2032年中国金融仓储行业市场运营态势及投资机会研判报告 》共七章,包含中国金融仓储产业链梳理及全景深度解析,中国金融仓储行业代表性企业发展布局案例研究,中国金融仓储行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国金融仓储行业发展历程、发展现状、重点企业及趋势分析:动产质押融资成为中小企业重要融资方式,为行业带来广阔的市场空间 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)