一、销量

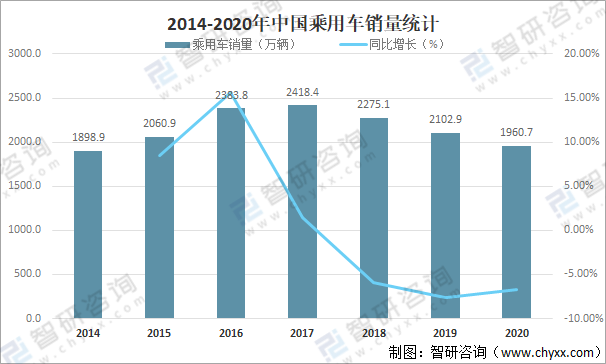

自2018年起中国乘用车销量逐年下滑,2020年中国乘用车销量为1960.7万辆,较2019年减少了142.20万辆,同比减少6.76%。

2014-2020年中国乘用车销量统计

资料来源:国家统计局、智研咨询整理

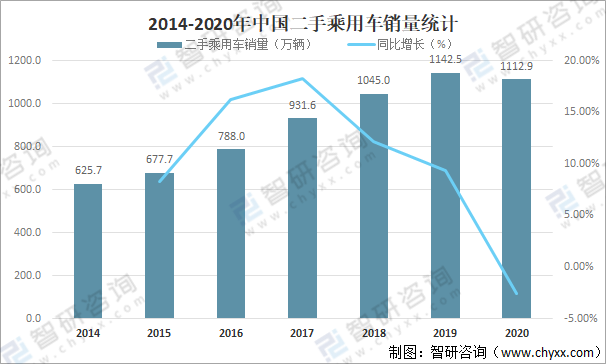

随着我国乘用车市场的高速发展,二手车市场也随之逐渐成长起来,近年来受政策刺激、市场引导、消费者观念转变等多重因素影响,中国二手乘用车销量快速增长,2019年中国二手乘用车销量达1142.5万辆,较2018年增加了97.50万辆,同比增长9.33%,2020年较2019年有所下滑,2020年中国二手乘用车销量为1112.9万辆,较2019年减少了29.60万辆,同比减少2.59%。

2014-2020年中国二手乘用车销量统计

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国乘用车产业发展动态及投资方向分析报告》

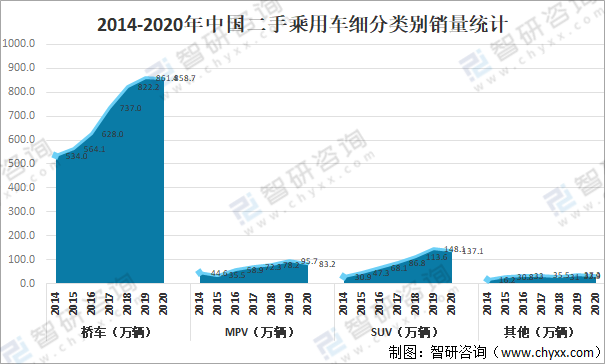

从细分类别来看,2020年中国二手桥车销量为858.7万辆,较2019年减少了2.7万辆;二手MPV销量为83.2万辆,较2019年减少了12.5万辆;二手SUV销量为137.1万辆,较2019年减少了11.0万辆。

2014-2020年中国二手乘用车细分类别销量统计(万辆)

资料来源:国家统计局、智研咨询整理

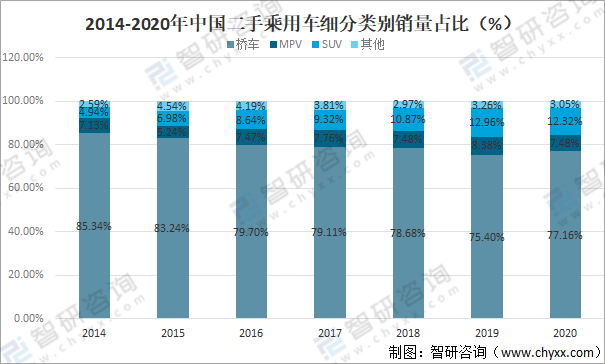

近年来中国二手桥车销量长期占据二手乘用车销量七成以上的比例,2020年中国二手桥车占二手乘用车销量的77.16%,较2019年增长了1.76%;MPV占二手乘用车销量的7.48%,较2019年减少了0.90%;SUV占二手乘用车销量的12.32%,较2019年减少了0.64%,

2014-2020年中国二手乘用车细分类别销量占比(%)

资料来源:国家统计局、智研咨询整理

从排放水平上看,国四是现阶段二手乘用车市场交易主力车型,占比达到52.6%,国四及以下排放的二手车份额持续降低。国五由于2017年在全国范围执行,目前车况较好,交易占比仍将持续提升。

2014-2020年2月中国二手乘用车排放水平变化趋势

资料来源:中汽数据有限公司二手车交易数据、智研咨询整理

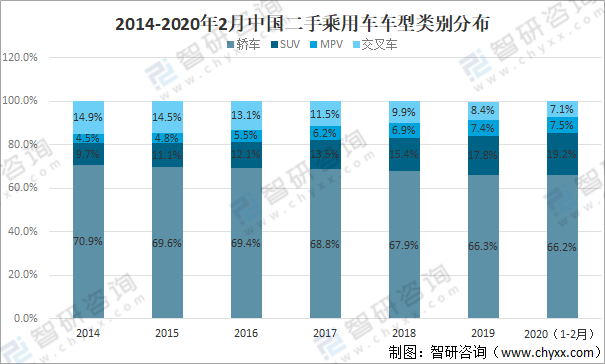

从车型类别来看,现阶段我国二手车交易以轿车为主,但其份额逐年下滑,SUV、MPV份额持续上升。二手车交易数据显示,2019年轿车市占率下滑1.6个百分点,降为66.3%;在消费升级的背景下,受保有量传导,SUV在二手车市场的表现持续强势,市场份额继续攀升,相比2018年提高2.4个百分点,市占率达到17.8%;MPV符合家用、商用多种出行场景需求,份额微增0.5个百分点,市占率为7.4%;交叉型乘用车的部分使用场景已被SUV和MPV替代,延续低迷态势,市场份额下滑1.4个百分点,降为8.5%。2020年1-2月SUV市占份额继续提升1.4个百分点,交叉型乘用车占比下滑1.4%。

2014-2020年2月中国二手乘用车车型类别分布

资料来源:中汽数据有限公司二手车交易数据、智研咨询整理

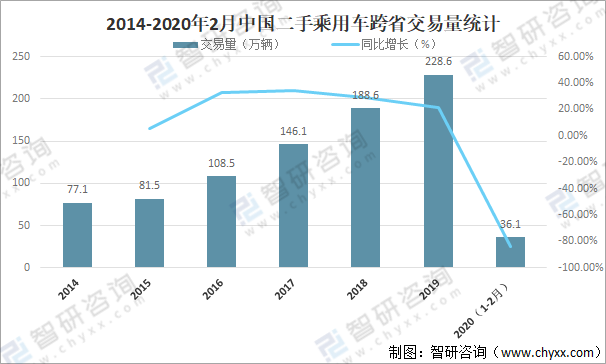

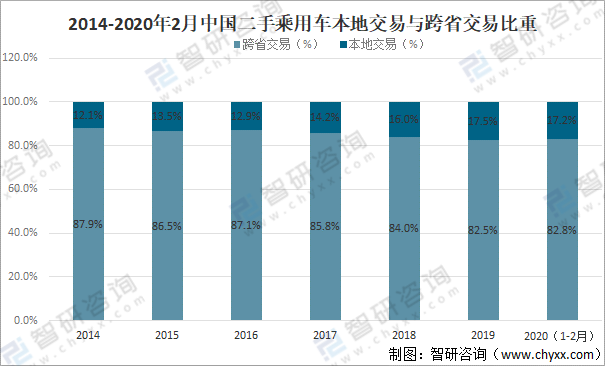

2、跨省交易情况

随着二手车限迁政策的逐步放开,二手车电商平台的加速渗透,二手车跨省交易持续增长。2019年,二手车跨省交易比例达到17.5%,相比2016年解除限迁之初提升4.6个百分点。跨省交易量规模也迅速攀升,同比增速始终高于整体市场,2019年省份间流转二手车达到228.6万辆,同比增长21.2%。2020年1-2月受疫情影响跨省流转比例和交易量均下滑。

2014-2020年2月中国二手乘用车跨省交易量统计

资料来源:中汽数据有限公司二手车交易数据、智研咨询整理

2014-2020年2月中国二手乘用车本地交易与跨省交易比重

资料来源:中汽数据有限公司二手车交易数据、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国乘用车行业竞争格局分析及发展趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询