一、产业链结构

豆浆是中国汉族传统饮品,是将大豆用水泡涨后磨碎、过滤、煮沸而成。豆浆营养非常丰富,且易于消化吸收。与西方的牛奶不同,豆浆是非常具有中国民族特色的食品,广泛流行于华人地区。

豆浆含有丰富的植物蛋白和磷脂,还含有维生素B1、B2和烟酸。此外,豆浆还含有铁、钙等矿物质,尤其是其所含的钙,适合于各种人群,包括老人、成年人、青少年、儿童等等。

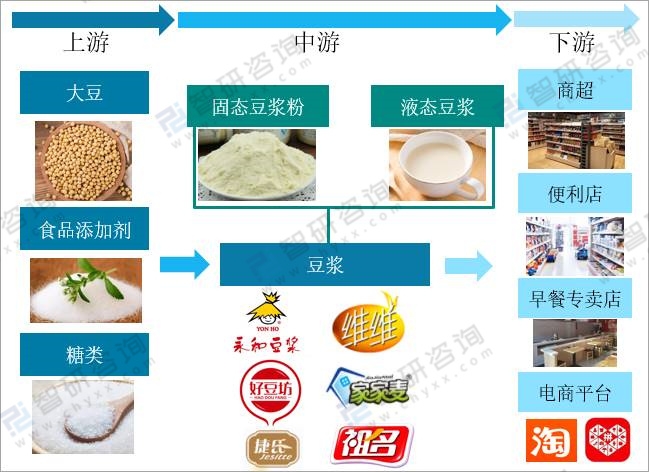

豆浆产业链

资料来源:智研咨询整理

二、上游分析

大豆作为豆浆产品生产的主要原材料,其占生产成本的比例较高,对行业企业毛利率和盈利能力有一定影响。我国是大豆的故乡,有五千多年种植和食用大豆的悠久历史。2015年我国大豆种植面积下降到了新中国成立以来的最低水平,2016年以来,在农业供给侧结构性改革推动下,大豆种植面积连续增加。根据国家统计局数据:2020年中国大豆播种面积为9866.7千公顷,产量为1960.0万吨。

2011-2020年中国大豆种植面积及产量

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国豆制品行业市场发展调研及未来前景规划报告》

三、中游分析

(1)产量

豆制品的消费在百姓饮食消费中不断增长,豆浆作为豆制品重要组成,2014年以来中国用于豆浆产品的投豆量不断增长,2019年,规模以上企业用于豆浆类产品的投豆量为47.24万吨,其中:固态豆浆粉的投豆量32.04万吨,占总投豆量的68%;液体豆浆投豆量为15.20万吨,占比32%。

2012-2019年中国豆浆投豆量

资料来源:中国食品工业年鉴、智研咨询整理

消费者愈发关注饮料的健康属性,豆浆饮品具有低胆固醇、低饱和脂肪、含有植物蛋白、健康养生等优点,符合健康消费趋势,植物蛋白饮品行业获得了较快发展。2019年中国液态豆浆产量为121.6万吨,同比增长20.3%;2020年中国液态豆浆产量约为139.8万吨。

2018-2020年中国液态豆浆产量

资料来源:智研咨询整理

(2)企业格局

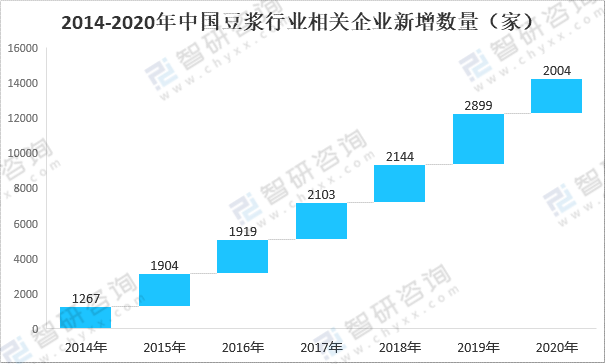

随着市场需求量的增长,2014-2019年中国豆浆行业相关企业新增数量不断扩大,2020年受疫情影响,新增数量较2019年下降了895家,新增数量为2004家。

2014-2020年中国豆浆行业相关企业新增数量(家)

资料来源:企查查、智研咨询整理

注:仅统计关键词为“豆浆”的在业、存续企业

豆制品的发展受经济水平、饮食习惯、人口密度等因素的影响。我国东部、中部及南部地区具有豆制品消费的传统且经济发达、人口密度大的特点,消费水平相对较高,因此豆制品生产相对发达。

从企业数量来看,截止2021年11月中国豆浆行业相关企业数量TOP5地区依次为广东、浙江、河南、山东、广西。

截止2021年11月中国豆浆行业相关企业数量TOP5地区

资料来源:企查查、智研咨询整理

注:仅统计关键词为“豆浆”的在业、存续企业

三、下游分析

豆浆行业下游终端为消费者,基于产品消费特性,终端消费者较为分散,因此豆浆行业主要通过经销、直销、商超等方式进行产品销售。客户培养及体系建设需要长期积累及大量资金投入,进入大型商超零售机构合格供应商体系需要经过严格的第三方认证。建立一套可为企业提供持续的销售能力、有效的客户跟踪机制和优质的售后服务相结合的市场销售体系,需要长时间的积累和大量资金、资源投入,对行业新进入者形成了有效壁垒。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国豆浆行业市场现状分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国豆浆行业市场现状分析及投资前景研判报告

《2026-2032年中国豆浆行业市场现状分析及投资前景研判报告 》共十四章,包含2026-2032年豆浆行业发展前景预测分析,2026-2032年中国豆浆行业投资风险分析,2026-2032年中国豆浆行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)