快递是指物流企业通过自身的独立网络或以联营合作的方式,将用户委托的文件或包裹,快捷而安全地从发件人送达收件人的门到门的新型运输方式。快递行业作为邮政业的重要组成部分,具有带动产业领域广、吸纳就业人数多、经济附加值高、技术特征显著等特点。

一、快递行业竞争格局

我国头部快递企业竞争持续加剧,整个市场需求逐渐向龙头快递企业集中。2020年,顺丰在疫情中发挥直营网络优势,实现业务量81.37亿件,同比增速68.46%;韵达、中通、圆通增速高于行业平均增速,分别实现业务量141.82亿元、170亿元、126.48亿元。

2020年全国头部快递企业业务量及增速

资料来源:国家邮政局发展研究中心、智研咨询整理

2020年,顺丰在业务收入及增速上远超其他企业,实现业务收入1539.87亿元,同比增长37.25%;圆通、中通、申通业务收入均呈现正增长,圆通实现业务收入330.83亿元,同比增长6.2%,中通实现业务收入252.1亿元,同比增长14%,申通实现业务收入207.35亿元,同比增长8.58%。

2020年全国头部快递企业业务收入及增速

资料来源:国家邮政局发展研究中心、智研咨询整理

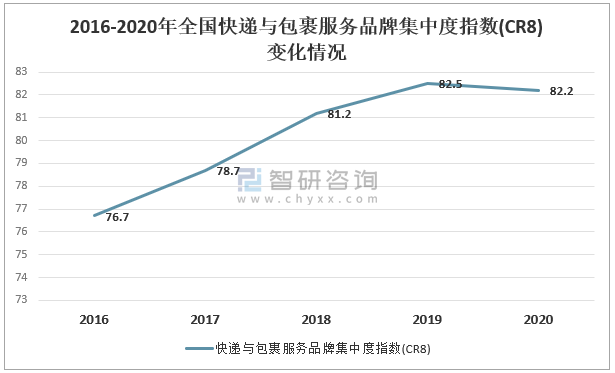

2020年,快递企业之间竞争分化持续加剧,快递市场在存量竞争基础上,继续拓展下沉市场、流量市场等增量市场,龙头快递企业价值愈发明显。2020年,我国CR8头部快递企业市场占比为82.2%,较2019年下降0.3个百分比,近年来首次呈现下降。

2016-2020年全国快递与包裹服务品牌集中度指数(CR8)变化情况

资料来源:国家邮政局发展研究中心、智研咨询整理

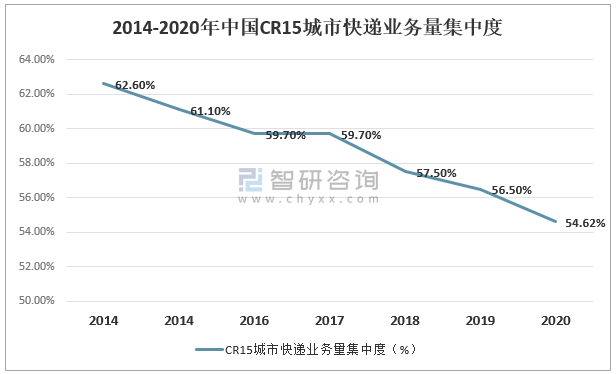

智研咨询发布的《2022-2028年中国快递行业市场竞争态势及发展趋向分析报告》数据显示:自2014年以来,我国快递业务量前十五城市行业集中度CR15逐年降低;2020年,CR15城市快递业务量集中度已降至54.62%,较上年下降1.88个百分点;快递行业向下沉市场转移趋势明显。

2014-2020年中国CR15城市快递业务量集中度

资料来源:国家邮政局发展研究中心、智研咨询整理

2020年,在快速控制疫情后,我国率先恢复生产,为全球疫情提供了大量物资保障。尽管前半年受疫情影响,国际货运出现短暂萎缩,下半年快速回温,全年同比增速实现持平略增。2020年,国际及港澳台快递件量达到18.4亿件,较上年增加4亿件,同比增长27.78%。

2015-2020年国际及港澳台快递件量及增速

![]()

资料来源:国家邮政局发展研究中心、智研咨询整理

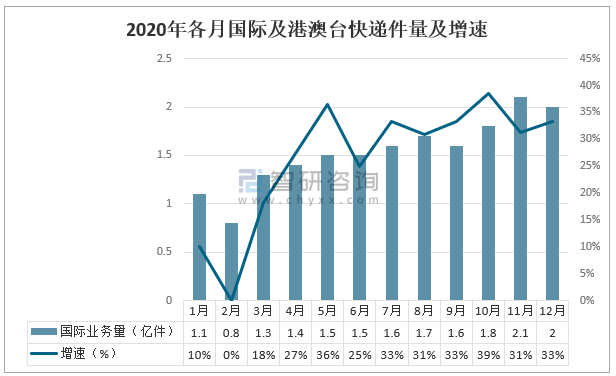

疫情对国际寄递产生阶段性影响。2020年,全年国际及港澳台快递件量达到18.4亿件,其中,11月国际及港澳台快递件量高达2.1亿元,同比增长31%;2月国际及港澳台快递件量低至0.8亿元。

2020年各月国际及港澳台快递件量及增速

资料来源:国家邮政局发展研究中心、智研咨询整理

二、快递行业发展趋势

业务创新刺激消费需求,行业发展未来可期。短期内线上消费潜力仍将进一步激发,直播电商、生鲜冷链、社区团购、快递进村等创新业务依然保持高势头发展。特别是随着快递进村网点的覆盖范围进一步扩大,三四线城市及农村等下沉市场将越来越成熟。传统快递企业发展高端快递、进行产品分层的动能正在加强。

我国快递行业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询