一、发电量

电力行业是关系国计民生的重要基础行业,不仅日常生活中离不开电,支撑国家发展的三大产业更是离不开电力的支持,目前火力发电仍然是中国主要的发电方式,是电力生产的主力军,2020年中国火电发电量达51743亿千瓦时,较2018年增了1293亿千瓦时,同比增长2.6%,2021年上半年中国火电发电量已完成28262亿千瓦时。

2014-2021年上半年中国火电发电量统计

资料来源:中电联、智研咨询整理

智研咨询发布的《2021-2027年中国火电行业市场研究分析及发展前景预测报告》数据显示:中国火电发电量长期占据全国发电总量七成左右比例,但由于火力发电污染等问题,自2015年起中国火电发电量占全国发电总量的比例逐年下滑,2020年中国火电发电量占全国发电总量的67.9%,较2014年的75.4%减了7.56%,但2021年上半年中国火电发电量占全国发电总量的比例增幅明显,且超过2016年全年水平,2021年上半年中国火电发电量占全国发电总量的73.0%。

2014-2021年上半年中国火电发电量占全国发电总量的比例走势图

资料来源:中电联、智研咨询整理

二、重点上市企业对比分析

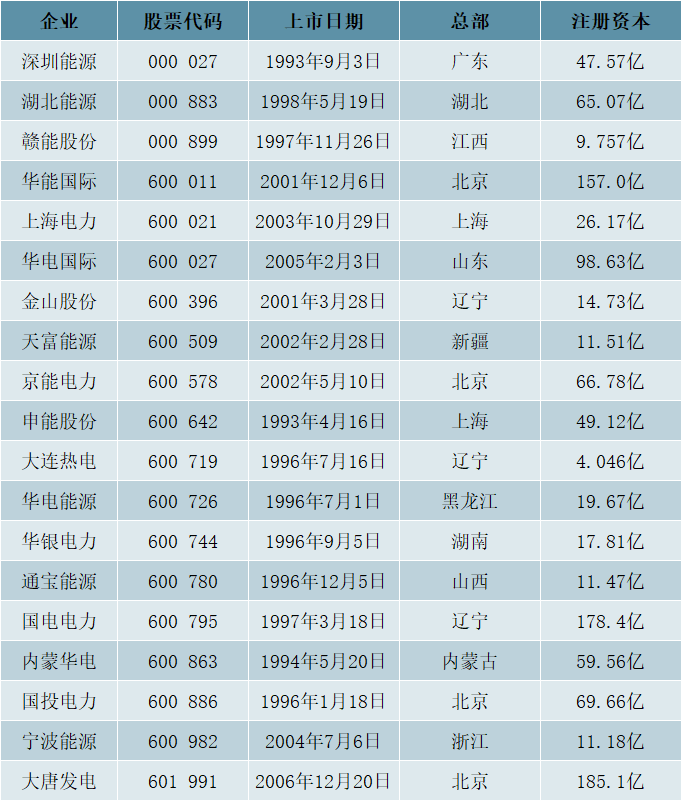

经过多年的发展,一大批优秀的火电企业迅速崛起,逐渐成为火电行业中的翘楚,如深圳能源、湖北能源、赣能股份、华能国际、上海电力、华电国际、金山股份、天富能源、京能电力、申能股份、大连热电、华电能源、华银电力、通宝能源、国电电力、内蒙华电、国投电力、宁波能源、大唐发电等。

中国火电行业重点上市企业基本情况

资料来源:企业官网、智研咨询整理

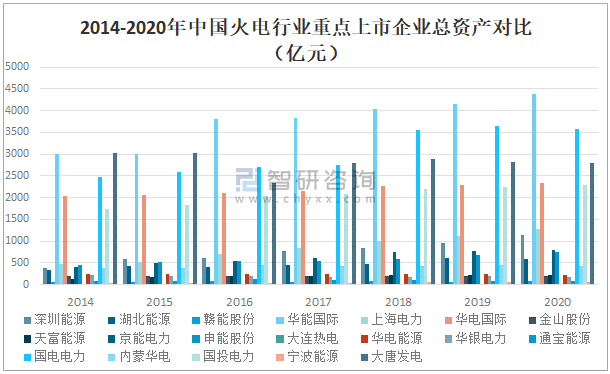

从总资产来看,2020年深圳能源、赣能股份、华能国际、上海电力、华电国际、金山股份、天富能源、京能电力、申能股份、大连热电、国投电力、宁波能源总资产保持增长趋势,其中华能国际增幅最为明显,2020年华能国际总资产达4382亿元,较2019年增加了232亿元。而2020年湖北能源、华电能源、华银电力、通宝能源、国电电力、内蒙华电、大唐发电总资产较2019年有所下滑,其中国电电力降幅最为明显,2020年国电电力总资产为3573亿元,较2019年减少了76亿元。2020年华能国际总资产明显高于国电电力、大唐发电、华电国际、国投电力、上海电力、深圳能源、京能电力、申能股份、湖北能源、内蒙华电、华电能源、天富能源、金山股份、华银电力、通宝能源、赣能股份、宁波能源、大连热电。

2014-2020年中国火电行业重点上市企业总资产对比(亿元)

资料来源:企业年报、智研咨询整理

从营收情况来看,2020年湖北能源、赣能股份、上海电力、京能电力、通宝能源、内蒙华电、宁波能源、大唐发电营业总收入保持增长趋势,其中京能电力增幅最为明显,2020年京能电力营业总收入达201亿元,较2019年增加了16.5亿元。2020年深圳能源、华能国际、华电国际、金山股份、天富能源、申能股份、大连热电、华电能源、华银电力、国电电力、国投电力营业总收入较2019年有所下滑,其中申能股份下滑最为明显,2020年申能股份营业总收入为197.1亿元,较2019年减少了191.3亿元。2020年华能国际营业总收入明显高于国电电力、大唐发电、华电国际、国投电力、上海电力、深圳能源、京能电力、申能股份、湖北能源、内蒙华电、华电能源、华银电力、金山股份、通宝能源、天富能源、宁波能源、赣能股份、大连热电。

2014-2020年中国火电行业重点上市企业营业总收入对比(亿元)

资料来源:企业年报、智研咨询整理

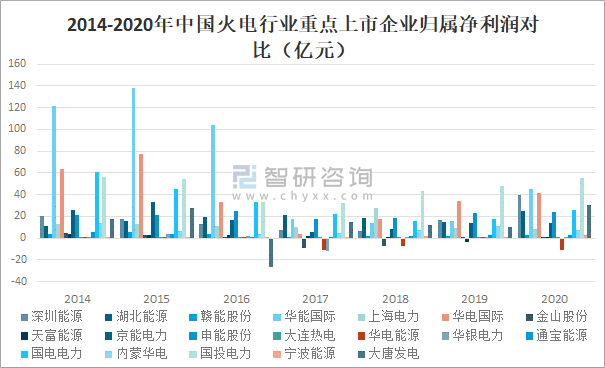

从归属净利润来看,2020年除上海电力、大连热电、华电能源和内蒙华电外,深圳能源、湖北能源、赣能股份、华能国际、华电国际、金山股份、天富能源、京能电力、申能股份、华银电力、通宝能源、国电电力、国投电力、宁波能源和大唐发电归属净利润均保持增长,其中华能国际增幅最为明显,2020年华能国际归属净利润达45.65亿元,较2019年增加了29.99亿元。2020年国投电力归属净利润明显高于华能国际、华电国际、深圳能源、大唐发电、国电电力、湖北能源、申能股份、京能电力、上海电力、内蒙华电、赣能股份、通宝能源、宁波能源、金山股份、天富能源、华银电力、大连热电、华电能源。

2014-2020年中国火电行业重点上市企业归属净利润对比(亿元)

资料来源:企业年报、智研咨询整理

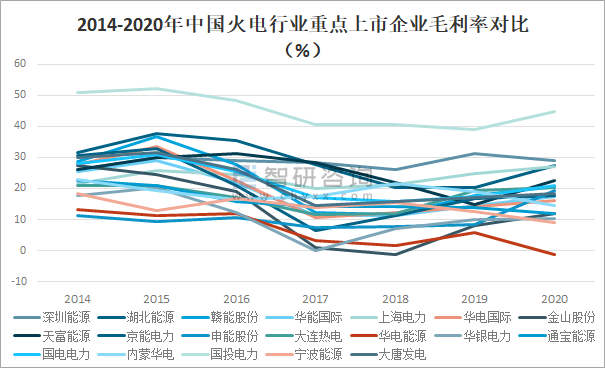

从毛利率来看,2020年除深圳能源、华电能源、通宝能源、内蒙华电、宁波能源外,湖北能源、赣能股份、华能国际、上海电力、华电国际、金山股份、天富能源、京能电力、申能股份、大连热电、华银电力、国电电力、国投电力和大唐发电毛利率均保持增长,其中申能股份增幅最为明显,2020年申能股份毛利率达19.49%,较2019年增长了11.11%。2020年国投电力毛利率明显高于深圳能源、湖北能源、上海电力、天富能源、国电电力、赣能股份、大连热电、申能股份、大唐发电、京能电力、华能国际、华电国际、内蒙华电、通宝能源、金山股份、华银电力、宁波能源、华电能源。

2014-2020年中国火电行业重点上市企业毛利率对比(%)

资料来源:企业年报、智研咨询整理

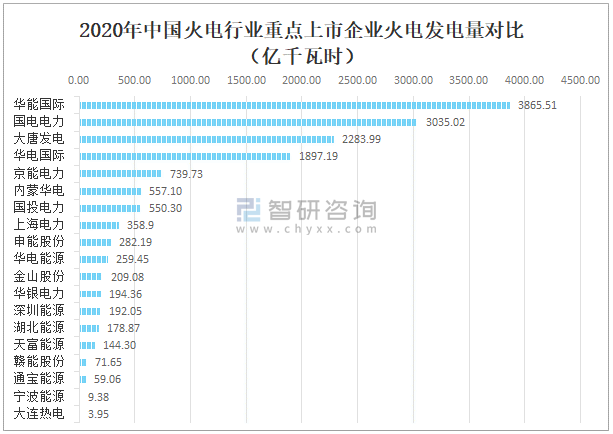

从火电发电量来看,2020年华能国际火电发电量明显高于华能国际、国电电力、大唐发电、华电国际、京能电力、内蒙华电、国投电力、上海电力、申能股份、华电能源、金山股份、华银电力、深圳能源、湖北能源、天富能源、赣能股份、通宝能源、宁波能源、大连热电,2020年华能国际火电发电量完成3865.51亿千瓦时;国电电力火电发电量完成3035.02亿千瓦时;大唐发电火电发电量完成2283.99亿千瓦时。

2020年中国火电行业重点上市企业火电发电量对比(亿千瓦时)

资料来源:企业年报、智研咨询整理

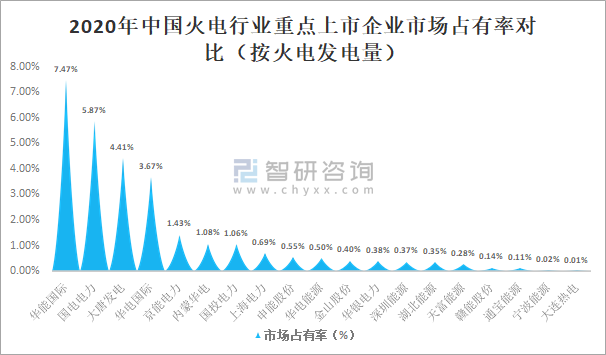

从市场占有率来看,中国火电行业企业市场占有率较低,市场竞争较为激烈。2020年华能国际火电市场占有率高于国电电力、大唐发电、华电国际、京能电力、内蒙华电、国投电力、上海电力、申能股份、华电能源、金山股份、华银电力、深圳能源、湖北能源、天富能源、赣能股份、通宝能源、宁波能源、大连热电。2020年华能国际火电发电量占全国火电总发电量的7.47%;国电电力火电发电量占全国火电总发电量的5.87%;大唐发电火电发电量占全国火电总发电量的4.41%。

2020年中国火电行业重点上市企业市场占有率对比(按火电发电量)

资料来源:智研咨询整理

三、总结

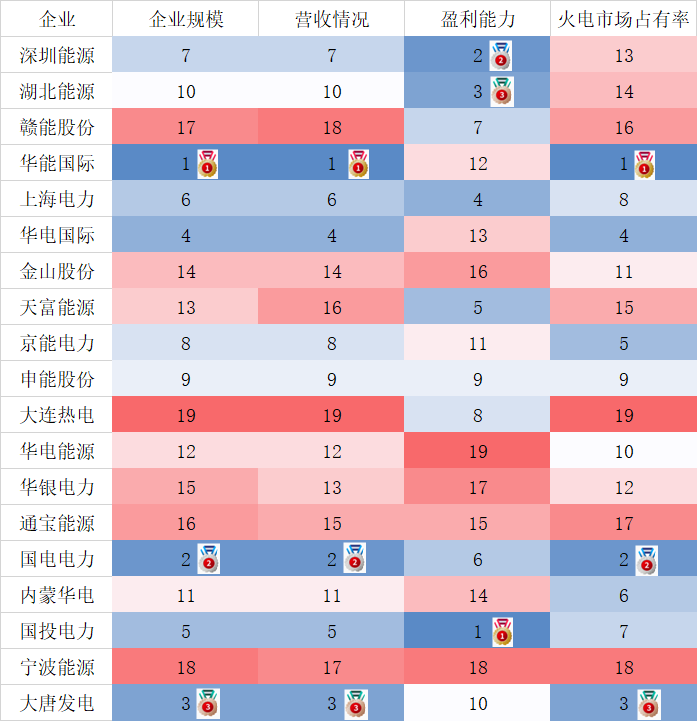

从企业规模来看,华能国际排名第一,国电电力排名第二,大唐发电排名第三。从营收情况来看,华能国际排名第一,国电电力排名第二,大唐发电排名第三。从盈利能力来看,国投电力排名第一,深圳能源排名第二,湖北能源排名第三。从火电市场占有率来看,华能国际排名第一,国电电力排名第二,大唐发电排名第三。总体来看,华能国际、国电电力和大唐发电优势明显。

中国火电行业重点上市企业主要指标排名

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国火电行业市场全景调查及投资潜力研究报告

《2026-2032年中国火电行业市场全景调查及投资潜力研究报告》共十一章,包含2020-2025年火电行业投资分析,主要省市火电行业投资分析, 中国火电发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询