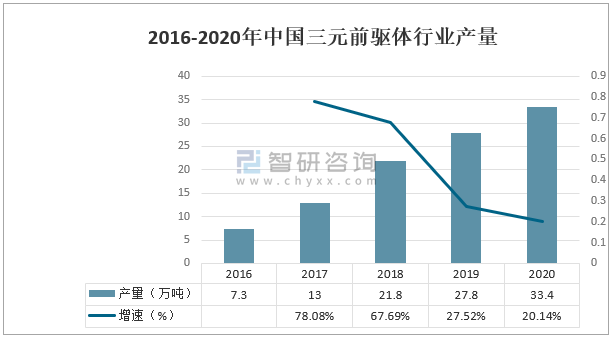

智研咨询发布的《2021-2027年中国三元前驱体行业市场发展规模及投资机会分析报告》数据显示:数据显示:中国三元前驱体行业产量维持高速增长,2017年中国三元前驱体行业产量增速达到78.1%,随后增速有所下降。中国三元前驱体产量由2015年的6.3万吨增加至2020年的33.4万吨,年复合增长率达40%。

2016-2020年中国三元前驱体行业产量

资料来源:智研咨询整理

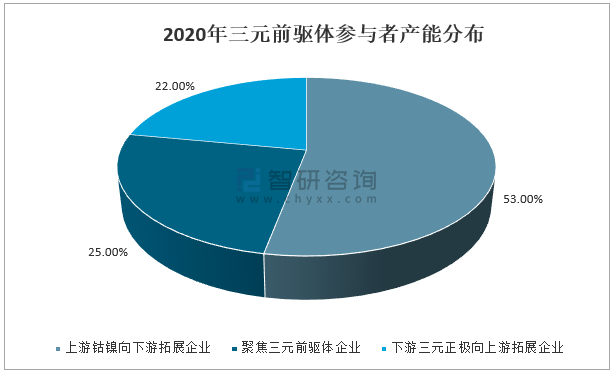

2015年以前国内三元前驱体企业数量在20家以下,主要由金属冶炼企业向下游延伸;随着新能源汽车市场迅速增长,2019年国内三元前驱体企业增加近50家,新进入者主要来自产业链上下游企业。从2020年产能分布来看,上游钴镍向下游拓展企业占比53%,聚焦三元前驱体企业占比25%,下游三元正极向上游拓展企业占比22%。

2020年三元前驱体参与者产能分布

资料来源:智研咨询整理

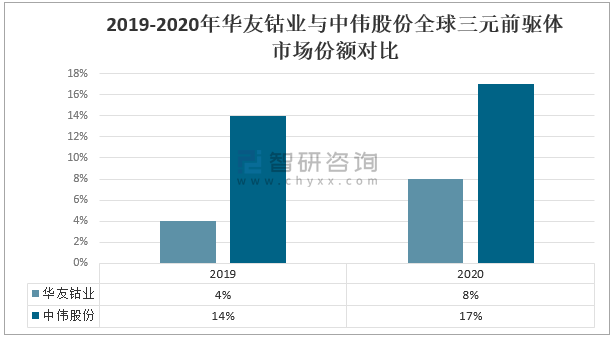

龙头企业对比:华友钴业vs中伟股份

三元前驱体为三元正极的前道工序,与三元正极行业相比,三元前驱体行业的特点在于其性能指标直接决定了正极烧结的理化指标,对三元正极的性能影响至关重要,具有较高的技术壁垒。2019-2020年华友钴业与中伟股份全球三元前驱体市场份额均呈增长趋势,但中伟股份市场份额始终高于华友钴业,主要由于中伟股份深度绑定LG化学与特斯拉,随着二者近两年放量,其市场份额进一步提升。

2019-2020年华友钴业与中伟股份全球三元前驱体市场份额对比

资料来源:公司公告、智研咨询整理

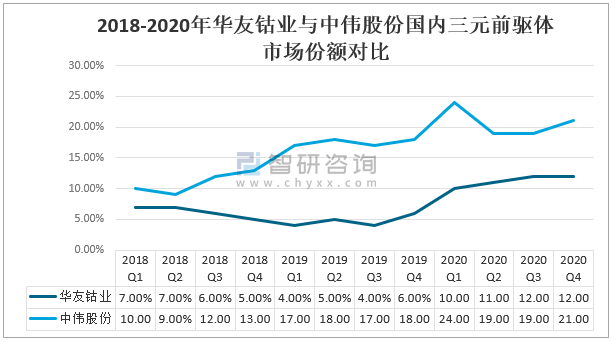

2018-2020年华友钴业与中伟股份国内三元前驱体市场份额均呈上升趋势,与全球三元前驱体市场份额类似,中伟股份国内三元前驱体市场份额始终高于华友钴业。

2018-2020年华友钴业与中伟股份国内三元前驱体市场份额对比

资料来源:公司公告、智研咨询整理

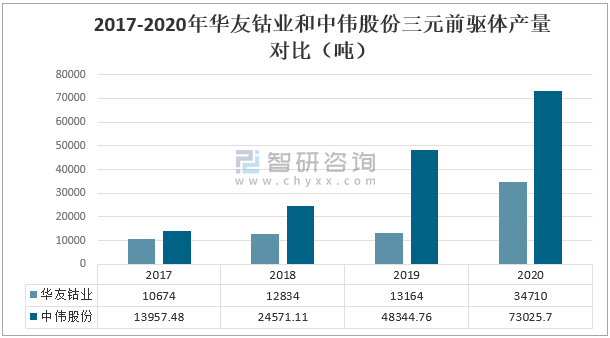

2017-2020年华友钴业和中伟股份三元前驱体产量均呈增长趋势。2020华友钴业三元前驱体产量34710吨,中伟股份三元前驱体产量73025.70吨。2019年中伟股份三元前驱体产量约为华友钴业的3.67倍,2020年为2.1倍。

2017-2020年华友钴业和中伟股份三元前驱体产量对比(吨)

资料来源:公司公告、智研咨询整理

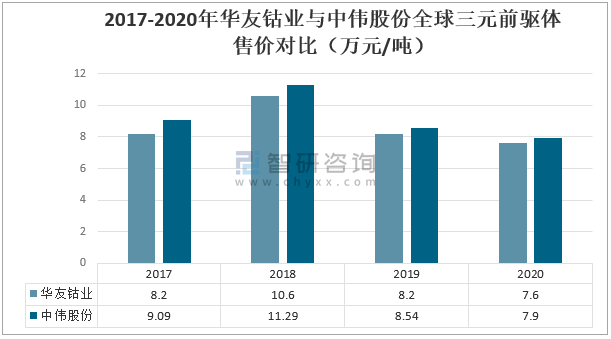

从售价端看,中伟股份与华友钴业的三元前驱体售价基本一致,但始终高于华友钴业,价格上相对华友钴业没有优势。但中伟股份与华友钴业的三元前驱体售价差距不大,因此双方通过价格战竞争大客户供应链体系的可能性较小。

2017-2020年华友钴业与中伟股份全球三元前驱体售价对比(万元/吨)

资料来源:公司年报、智研咨询整理

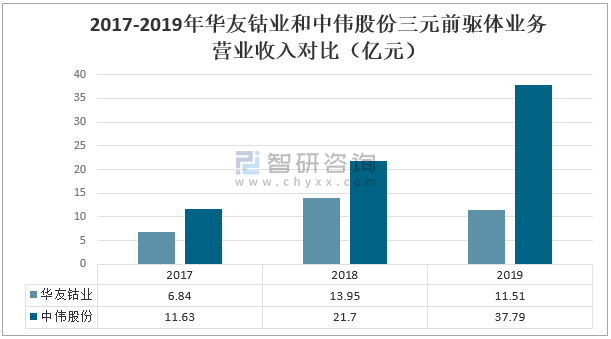

数据显示:2017-2019年华友钴业和中伟股份三元前驱体业务营业收入均不断增长,2019年华友钴业三元前驱体业务营业收入为11.51亿元,中伟股份三元前驱体业务营业收入37.79亿元。

2017-2019年华友钴业和中伟股份三元前驱体业务营业收入对比(亿元)

资料来源:公司公告、智研咨询整理

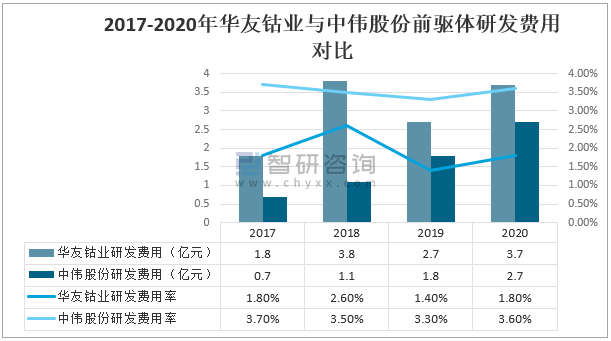

除了工艺控制外,前驱体设备的研制也是决定前驱体性能的关键因素,2017-2020年中伟股份研发投入持续加大,2020年研发费用为2.7亿元,研发费用率为3.6%,同比提升0.3个百分点。华友钴业研发投入相对波动更大,但总体高于中伟股份,2020年华友钴业研发费用为3.7亿元,研发费用率为1.8%,研发费用较2019年提升0.4个百分点,但较2018年下降了0.8个百分点。

2017-2020年华友钴业与中伟股份前驱体研发费用对比

资料来源:公司公告、智研咨询整理

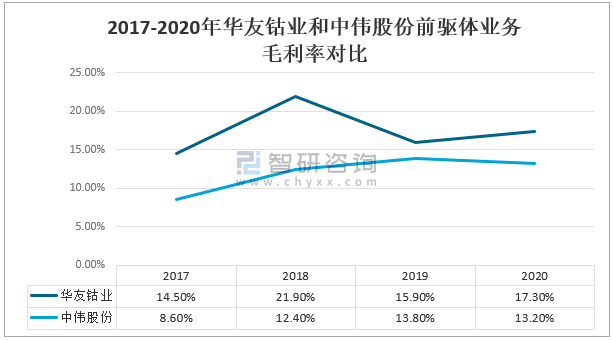

与华友相比,中伟的前驱体毛利率相对较低,毛利率差距主要是由于中伟股份材料端成本较高,公司一体化布局较浅,制备前驱体的主要原材料——硫酸镍还是大部分依赖外采,而华友可以通过循环冶炼与回收自供硫酸镍,因此二者毛利率差距较大。从中伟与华友的毛利率拆分看,主要差距也是在原材料部分,中伟的原材料占成本比重高达93-95%,而华友的材料成本占比80-88%,折算原材料差异影响毛利率6-8个百分点,如果剔除原材料成本差异,中伟与华友的毛利率差距将缩小。

2017-2020年华友钴业和中伟股份前驱体业务毛利率对比

资料来源:公司公告、智研咨询整理

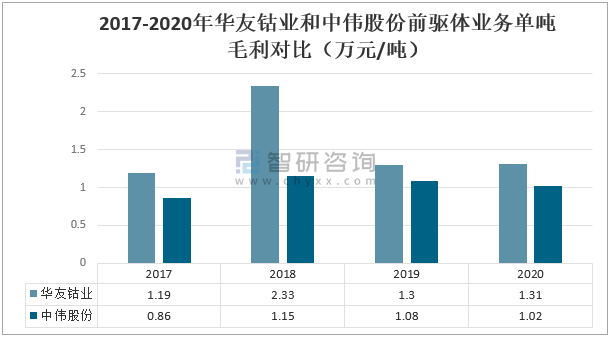

2019-2020年,随着钴价波动收窄,华友钴业三元前驱体单吨毛利趋于稳定,约1.3万元/吨,比中伟股份高出约3000元/吨。以上对比数据表明,凭借一体化的产业链布局,华友钴业的前驱体业务成本优势已经显现。随着公司在镍原料的布局进一步完善,预计公司前驱体的盈利水平将继续提升,有望进一步拉开与可比公司的差距。

2017-2020年华友钴业和中伟股份前驱体业务单吨毛利对比(万元/吨)

资料来源:公司公告、智研咨询整理

三、结论

不管是国际市场还是国内市场中伟股份的市场份额均高于华友钴业,着主要得益于中伟股份深度绑定LG化学与特斯拉,随着二者近两年放量,其市场份额进一步提升。近年来,中伟股份的产量扩张较快,2017年华友钴业产量约为1万吨,华友钴业产量约为1.4吨。2000年华友钴业产量为3.47万吨,年复合增长率为48.1%。而华友钴业产量达到了7.3吨,接近同年华友钴业的2.1倍,其年复合增长率达到了73.6%。在售价方面,华友钴业售价略低于中伟股份,价格上有一定优势。营业收入方面,中伟股份凭借其更多的产量,甩开了华友钴业一个段位。研发费用方面,华友钴业研发投入相对波动更大,但总体高于中伟股份,但中伟股份研发投入逐年稳定提升,在未来几年内中伟股份研发投入有望超过华友钴业。毛利率方面,中伟的前驱体毛利率相对较低,主要是由于中伟股份材料端成本较高,公司一体化布局较浅,硫酸镍大部分依赖外采,而华友可以通过循环冶炼与回收自供硫酸镍,华友凭借一体化的产业链布局,其前驱体业务成本优势已经显现。

中伟股份VS华友钴业三元前驱体业务主要指标对比

指标 | 中伟股份 | 华友钴业 |

市场份额 | ★★★★★ | ★★★ |

产量 | ★★★★★ | ★★ |

售价 | ★★★ | ★★★★ |

营业收入 | ★★★★ | ★★★ |

研发费用 | ★★★ | ★★★★ |

毛利率 | ★★★ | ★★★★★ |

综合 | ★★★★ | ★★★☆ |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂离子电池三元前驱体行业市场竞争态势及产业前景研判报告

《2026-2032年中国锂离子电池三元前驱体行业市场竞争态势及产业前景研判报告》共十二章,包含锂离子电池三元前驱体行业重点企业发展调研,锂离子电池三元前驱体行业风险及对策,锂离子电池三元前驱体行业发展及竞争策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国三元前驱体行业全景速览:新能源汽车领域迅猛发展带动行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国三元前驱体行业市场发展分析:市场需求量不断增长,头部企业纷纷扩张产能,行业集中度将持续提升[图]](http://img.chyxx.com/2021/10/C0532AXQN8_m.jpg?x-oss-process=style/w320)