一、定义

有限合伙人又称为LP,即参与投资的企业或金融保险机构等机构投资人和个人投资人,或经其他合伙人一致同意依法转为有限合伙人的,被依法认定为无民事行为能力人或者限制民事行为能力人的合伙人。这些人只承担有限责任。

二、LP总量

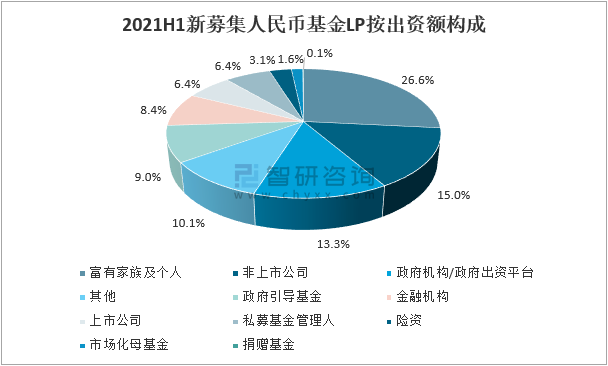

从投资金额来看,2021年上半年中国股权投资市场人民币基金LP主要由富有家庭及个人、非上市公司、政府机构/政府出资平台等组成,险资和金融机构的总贡献约为11.4%;LP的平均单笔出资为1500万,明显低于2020年的水平。在资金紧张的背景下,LP也逐渐开始“珍惜金钱”。在国资背景LP中,政府机构/政府出资平台和政府引导基金有大量的积极投资,累计总投资超过550亿元;相比之下,市场化母基金、捐赠基金等市场化LP投资规模仍然较小,总投资比例不足2%;上市公司和非上市公司实业LP投资比例略有下降,约占21.4%。

2021H1新募集人民币基金LP按出资额构成

资料来源:中国证券投资基金业、智研咨询整理

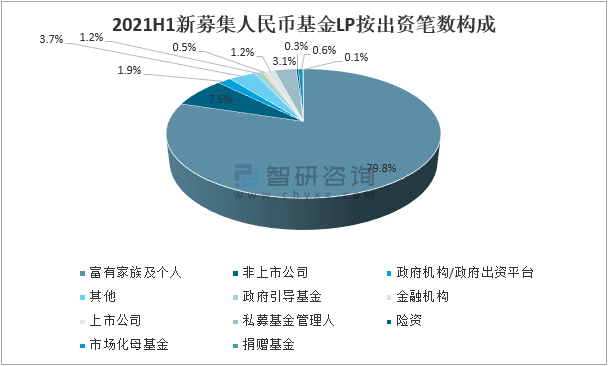

就投资笔数而言,富有家庭及个人的投资活动显著增加。随着富裕个人资产配置观念的提高,个人投资者参与股权投资的热情也在高涨。累计投资次数约占总投资的79.8%,投资金额约占26.6%;其次,非上市公司的出资数量也相对较高,占7.6%。此外,从平均投资额来看,金融机构和险资的投资较多,平均单项投资额分别约为2.7亿元和1.65亿元。富有家庭和个人的平均投资额最低,平均单笔投资额只有500万左右。

2021H1新募集人民币基金LP按出资笔数构成

资料来源:中国证券投资基金业、智研咨询整理

相关报告:智研咨询发布的《2021-2027年中国金融行业发展策略分析及未来前景规划报告》

三、LP国资属性

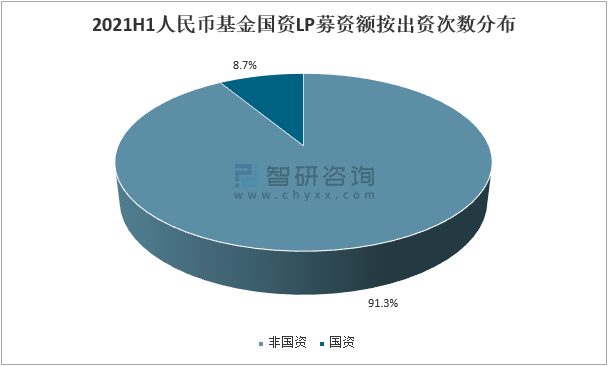

随着国有企业/央企参与股权投资的逐步深入,政府引导基金、政府出资平台等国有资产LP也逐渐活跃,对促进地方产业转型升级和区域经济发展具有不可替代的作用;就非国有LP的类型而言,富有家庭和个人的出资额最大。在股权投资市场监管严格、筹资困难的背景下,富裕家庭和个人的投资约束相对较少,成为股权投资市场筹资的重要渠道。

2021H1人民币基金国资LP募资额按出资次数分布

资料来源:中国证券投资基金业、智研咨询整理

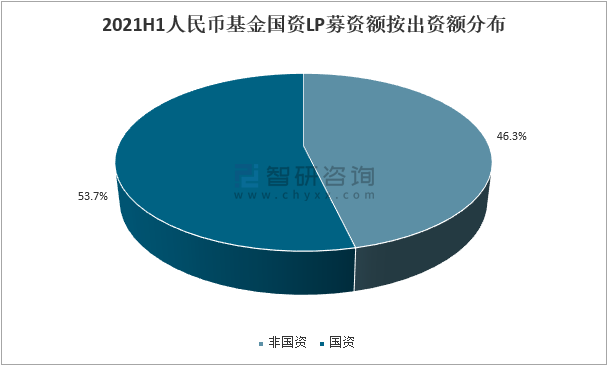

2021年新募集的人民币基金中,非国有LP出资比例显著增加,约占总出资的46.3%。国有资产和非国有背景资金流入私募股权投资市场,有利于融资端向多元化、多层次方向发展。

2021H1人民币基金国资LP募资额按出资额分布

资料来源:中国证券投资基金业、智研咨询整理

四、LP投资类型

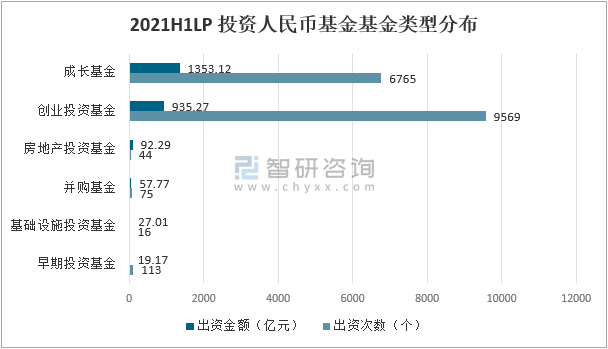

2021上半年LP投资人民币基金出资金额最高的是成长基金,达到了1353.12亿元,其次是创业投资基金的935.27亿元;出资个数最高的是创业投资基金,有9569个,其次是成长基金,有6765个。

2021H1LP 投资人民币基金基金类型分布

资料来源:中国证券投资基金业、智研咨询整理

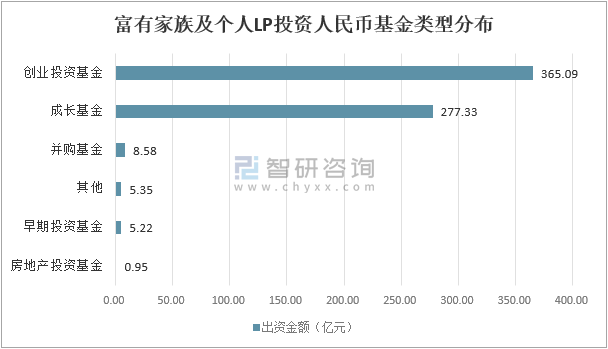

富有家族及个人LP投资人民币基金中创业投资基金的出资金额最高,达到了365.09亿元;其次是成长基金的277.33亿元。并购基金有8.58亿元,其他有5.35亿元,早期投资基金有5.22亿元,房地产投资基金有0.95亿元。

富有家族及个人LP投资人民币基金类型分布

资料来源:中国证券投资基金业、智研咨询整理

企业LP投资人民币基金中出资成长基金达到了309.42亿元,创业投资基金有171.83亿元,基础设施投资基金有20.93亿元,并购基金有18.24亿元,房地产投资基金有9.6亿元,早期投资基金有2.97亿元。

企业LP投资人民币基金类型分布

资料来源:中国证券投资基金业、智研咨询整理

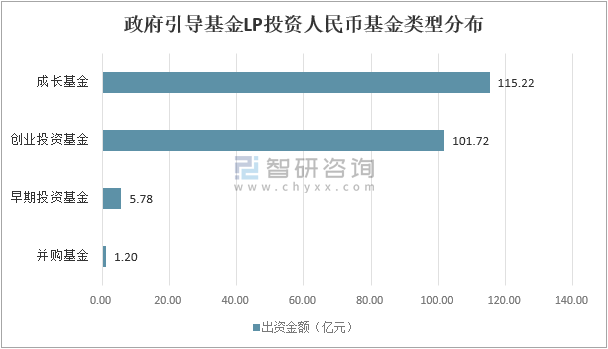

政府引导基金LP投资人民币基金中出资成长基金的金额最高,达到了115.22亿元,创业投资基金有101.72亿元,早期投资基金有5.78亿元,并购基金有1.2亿元。

政府引导基金LP投资人民币基金类型分布

资料来源:中国证券投资基金业、智研咨询整理

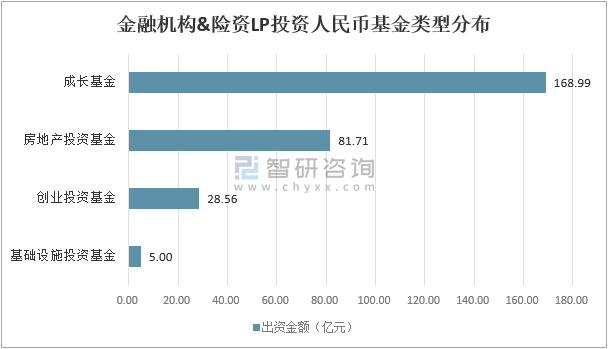

金融机构和险资LP投资人民币基金中成长基金的出资金额最高,达到了168.99亿元;房地产投资基金有81.71亿元,创业投资基金有28.56亿元,基础设施投资基金有5亿元。

金融机构&险资LP投资人民币基金类型分布

资料来源:中国证券投资基金业、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国AI+金融行业市场现状调查及发展战略研判报告

《2026-2032年中国AI+金融行业市场现状调查及发展战略研判报告》共十一章,包含中国AI+金融政策环境/PEST/SWOT,中国AI+金融发展潜力及前景展望,中国AI+金融发展机遇及策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询