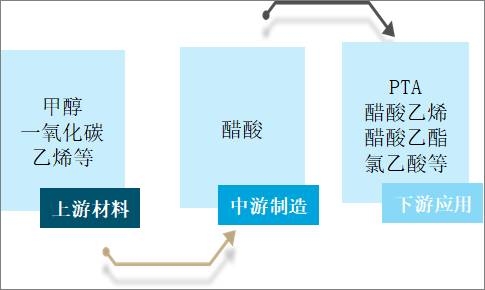

一、产业链

醋酸,学名乙酸,也称冰醋酸,常温下是一种有刺鼻气味的无色液体,凝固点为16.6℃,凝固后为无色晶体。醋酸可溶于水以及乙醇、乙醚、四氯化碳和甘油等有机溶剂。醋酸用途广泛,不仅可以用于食品加工,还是一种重要的化工原料中间体,主要用于生产PTA、醋酸乙烯、醋酸酯、醋酸酐以及氯乙酸等化合物,可用作农药、医药和染料等工业溶剂和原料,在织物印染、照相药品制造和橡胶工业中都有广泛用途。

醋酸产业链

资料来源:智研咨询整理

二、产业上游

甲醇作为醋酸重要原材料,其产量的提升为中国醋酸行业的发展提供了良好的基础。2019年中国甲醇产量为6216万吨,表观需求量为7289万吨;2020年中国甲醇产量为6357万吨,表观需求量为7639万吨。

2014-2020年中国甲醇表观需求量

资料来源:智研咨询整理

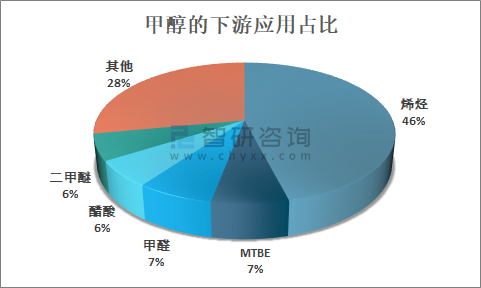

从甲醇下游应用分布来看,醋酸为甲醇第三大应用领域,占甲醇需求量的6%左右,仅次于烯烃、MTBE、甲醛。

甲醇的下游应用占比

资料来源:卓创资讯、国金证券研究所

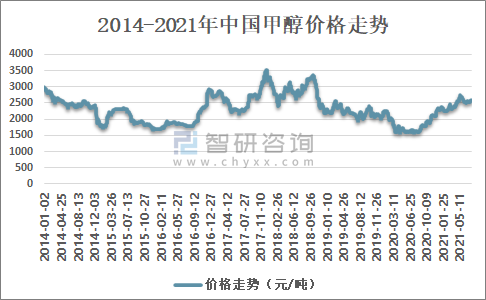

智研咨询发布的《2021-2027年中国醋酸行业市场运行态势及市场供需预测报告》数据显示:2020年中国甲醇价格整体呈先下降后上升走势,第二季度价格为全年最低值,随着下游需求量的增加,甲醇价格开始回升,并一直保持增涨的态势。

2014-2021年中国甲醇价格走势

资料来源:智研咨询整理

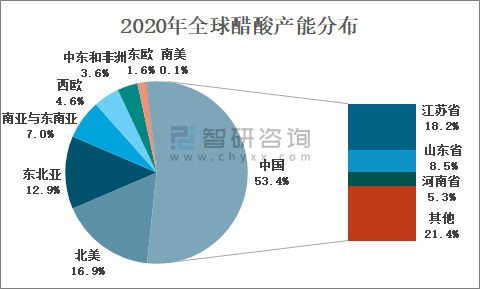

三、中游

我国为全球第一大醋酸生产国,现产能占全球产能的一半以上,整体而言,中国醋酸装置多集中在华东、华北和华中地区,西南、西北和东北也有一定分布,其中江苏省产能占比约为18.2%,山东省产能占比约为8.5%。

2020年全球醋酸产能分布

资料来源:智研咨询整理

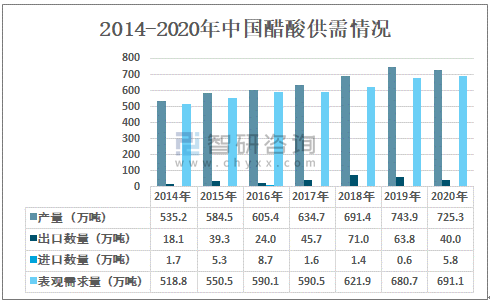

我国醋酸供需总体处于紧平衡状态。供给方面,全年产能变化不大,仅有一家企业扩产;出口方面,受疫情影响国外价格持续低位,出口量总体为近年来较低水平;需求方面,在下游PTA、醋酸酯、氯乙酸等拉动下增长强劲,尤其是PTA开工持续高位,带动醋酸全年表观消费量增长。2020年中国醋酸产量约为725.3万吨,表观需求量约为691.1万吨。

2014-2020年中国醋酸供需情况

资料来源:智研咨询整理

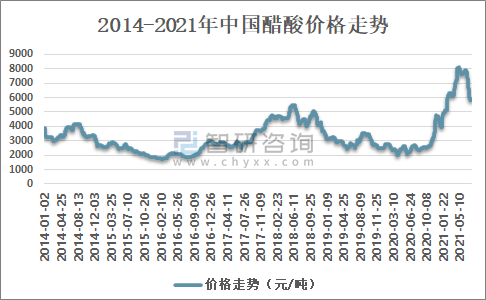

受疫情影响,价格全年波动较大,年初价格下行,但随着下游产品产能逐步释放、出口恢复,价格逐步上升,尤其是第四季度醋酸供应持续紧张,价格不断被拉升,产品利润空间顺势扩大。2021年第一季度由于部分老旧醋酸装置频繁停车,直接刺激醋酸价格创近年新高。

2014-2021年中国醋酸价格走势

资料来源:智研咨询整理

四、下游

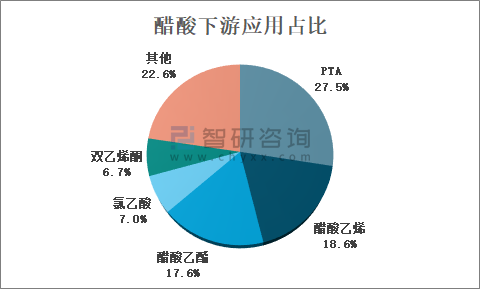

冰醋酸的下游消费商品主要是PTA、醋酸乙烯和醋酸乙酯领域。其中PTA是消费最多的下游品种,占比为27.5%。其次为聚酸乙烯领域,占比18.6%;醋酸乙酯领域占比17.6%。

醋酸下游应用占比

资料来源:智研咨询整理

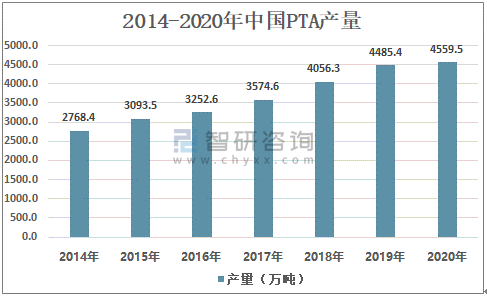

下游PTA行业新增产能陆续投产将带动醋酸需求增加,国内PTA行业进入产能扩张期,随着新一轮扩产周期的来临,PTA行业将整体处于供给宽松的状态。2019年中国PTA产量为4485.4万吨,2020年中国PTA产量为4559.5万吨。

2014-2020年中国PTA产量

资料来源:智研咨询整理

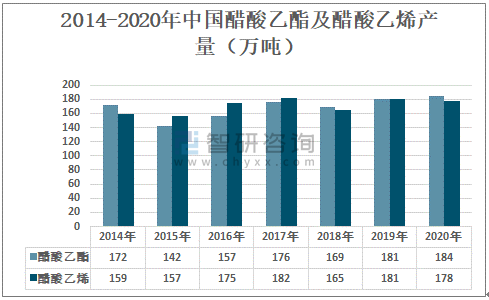

2019-2020年中国醋酸乙酯及醋酸乙烯产量较为稳定,对醋酸的需求量也维持在一个稳定增长的态势;2020年中国醋酸乙酯产量为184万吨,醋酸乙烯产量为178万吨。

2014-2020年中国醋酸乙酯及醋酸乙烯产量(万吨)

资料来源:卓创资讯、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国醋酸行业市场发展现状及竞争格局预测报告

《2026-2032年中国醋酸行业市场发展现状及竞争格局预测报告》共十七章,包含2026-2032年醋酸行业投资与前景分析,醋酸行业风险分析,有关建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询