奶酪(英语:cheese),又名干酪、乳酪,音译芝士,是由全脂奶添加不同菌种发酵后的产物,含有丰富的蛋白质、脂肪、钙、磷、维生素等营养成分,相较奶粉、液态奶等其他乳制品,奶酪具有更高的营养价值。受菌种种类、加工手艺、消毒与否等因素影响,成品奶酪在颜色、味道、口感、形式上均有所不同。大部分奶酪是通过细菌轻微酸化,使乳糖变成乳酸,然后加入凝乳酶,使其中的酪蛋白凝结相互结合并沉淀,而乳清蛋白则保留在溶液中,最终通过排水、加盐、挤压、干燥、老化等工序制作而成;少数奶酪则通过加入醋、柠檬汁或其他酸性物质凝固而成。

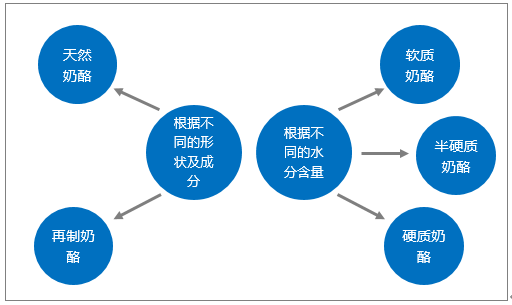

1、奶酪行业产品主要分类

根据不同的形状及成分,奶酪可分为天然奶酪和再制奶酪。天然奶酪的主要成分是脂肪、蛋白和水分,大概各占30%,同时含有少量的矿物质。由于水和脂肪互不相容,奶酪中的蛋白质是天然的大分子乳化剂,使天然奶酪成为乳化均匀的胶体。天然奶酪的形状较为多样,比较常见的有长块、切片、小块、碎粒碎条等。再制奶酪是相对天然奶酪而言,是通过对天然奶酪进行再加工而成的产物。根据食品安全国家标准《再制干酪(G25192-2010)》,再制奶酪的原料至少15%为天然奶酪,剩下的成分包括添加剂、水、其他奶类原料,如奶粉、无水奶油、乳清等,因此再制奶酪相较天然奶酪添加剂成分更高。相较天然奶酪,再制奶酪在质地上偏软,熔点较低,主要以切片或酱状的形式呈现,存放于罐头、纸盒、塑料瓶等容器中。

此外,根据不同的水分含量,奶酪还可分为软质奶酪、半硬质奶酪、硬质奶酪三大类。从成分上看,奶酪硬度随着水分含量的降低而上升,同时奶酪中蛋白质、脂肪、维生素、添加剂等物质的比例也随之上升。一般而言,软质奶酪的水分含量为80%,几乎包含所有的新鲜奶酪;半硬质奶酪的水分含量为40%-50%,可用作切片;硬质奶酪的水分含量为30%-40%,可制成粉状。从物理特性上看,软质奶酪的弹力、咀嚼性更小,但具有更强大延伸性,主要用于制作披萨等食品。

奶酪分类

资料来源:智研咨询整理

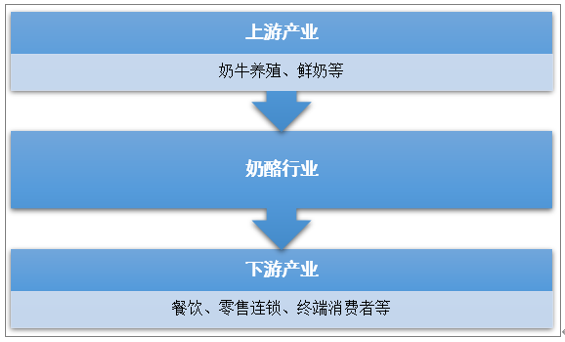

2、奶酪行业产业链结构简介

奶酪行业的上游主要是奶牛养殖以及鲜奶行业,上游行业为奶酪的生产加工提供所需的原材料供给。

下游主要包括餐饮,烘焙以及终端消费者等。下游市场的成熟发展,有利于提高我国奶酪的需求量,从而带动国内奶酪行业的持续发展。

奶酪行业产业链结构示意图

资料来源:智研咨询整理

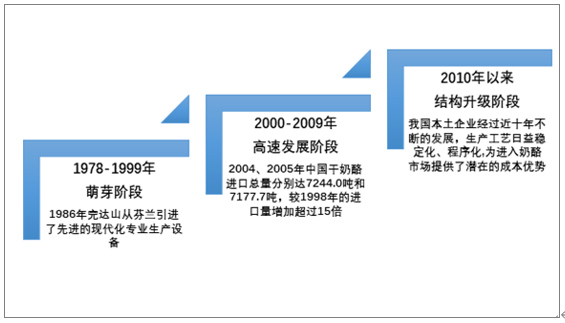

3、奶酪行业发展历程

受生活饮食习惯的影响,奶酪消费在中国的起步比较晚,市场仍处于培育与拓展状态。虽然数千年前在中国的新疆、内蒙古等少数民族地区就已发现了奶酪的存在,且近十年奶酪经销商对奶酪消费积极推广,但目前奶酪在全中国的范围内尚未得以完全普及,仅在沿海东部城市较为常见。奶酪在中国的发展历程可分为发展萌芽阶段、高速发展阶段、结构升级阶段。

1978年至1999年为发展萌芽阶段。20世纪80年代初期,中国国内的乳品企业已开始现代化小规模批量生产奶酪。1986年,完达山乳企从芬兰引进了先进的现代化专业生产设备。在该阶段,由于奶酪并非中国传统食品,因此大部分消费对其了解甚少,且国产奶酪味道较为浓烈刺激,消费者认同度普遍不高。

2000年至2009年为高速发展阶段,中国奶酪行业经历了“黄金十年”。2000年起,中国奶酪消费量增长较为迅猛。中国海关数据显示,2004、2005年中国干奶酪进口总量分别达7244.0吨和7177.7吨,较1998年的进口量增加超过15倍。在该阶段,中国奶酪生产企业较少,且生产方法主要沿袭国外技术。

2010年至今,中国奶酪行业进入结构升级阶段。在经历过21世纪初期高速增长后,奶酪消费量增速逐渐趋缓。中国本土乳业经过近十年不断的发展,生产工艺日益稳定化、程序化,为进入奶酪市场提供了潜在的成本优势。同时,奶酪制品的国际大环境相对更为成熟,使本土厂商安全、稳定地获得制造设备和技术支持成为可能。从消费角度来看,消费者逐渐开始接受奶酪产品,尤其是年轻一代,目前中国已具备了一定量的奶酪市场。

我国奶酪行业发展历程

资料来源:智研咨询整理

4、奶酪行业供给及供给预测分析

长期以来我国奶酪产业都处于萌芽阶段,近年来,国内乳业纷纷开始对奶酪产业投入关注,并加强技术设备的引进,开始自主生产奶酪产品。

近年来我国主要奶酪合作项目

国内企业 | 时间 | 引进合作对象 | 投资项目 | 规划产品及产能 |

广泽乳业 | 2008-11 | 法国保健然 | 国内最大奶酪生产基地 | 生产切达、马苏里拉,年产能5千吨, |

美国索莱泊 | 第一期工程建设 | 5年内达到5万吨 | ||

伊利 | 2004-06 | 西班牙ILAS公司 | 协议合作生产黄油、奶酪 | 在呼和浩特市组建合作合资企业 |

2011-09 | 阿根廷农业部 | 洽谈奶酪生产加工的合作 | - | |

2012-08 | —— | 引进海外工艺技术 | 原产英国的帕瑞缇天然奶酪系列 | |

蒙牛 | 2009 | 新西兰 | 引进新西兰工艺设备 | |

沃尔玛 | 蒙牛缔芝特奶酪节 | |||

中国乳品厂 | 卡夫 | 合资建设奶酪生产厂 | 计划大规模生产乳酪,但由于种种原因,无奈撤资,投资失败 | |

三高乳业 | 2005 | 国家“奶酪奥运"项目 | 总投资1.28亿元,由政府补贴30%,产能为日加工干奶酪10吨 |

资料来源:公司公告、智研咨询整理

(1)2009-2020年中国奶酪所属行业供给规模分析

根据智研咨询发布的《2021-2027年中国奶酪行业发展动态分析及市场前景规划报告》显示:随着下游需求市场的崛起以及国内企业投资布局的增长,我国奶酪产量呈稳步增长态势,2009年我国奶酪产量为1.25万吨,到2020年我国奶酪产量增长至15.28万吨。

2009-2020年中国奶酪产量统计

资料来源:智研咨询整理

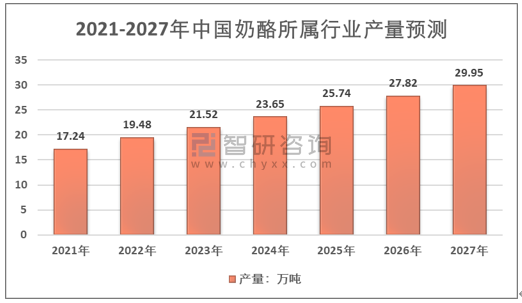

(2)2021-2027年中国奶酪所属行业供给规模预测

预计到2027年中国奶酪产量增长至29.95万吨。

2021-2027年中国奶酪所属行业产量预测

资料来源:智研咨询整理

5、奶酪行业需求及需求预测分析

虽然国人暂时难以习惯西方人在主食、菜肴中添加奶酪的饮食方式,但近年国内市场兴起了另一种奶酪的消费潮流,即作为休闲零食的民族风味干酪。风味干酪(也称为奶疙瘩、奶豆腐)是我国西北部蒙古族、维吾尔族、哈萨克族等牧民的传统食品,经过加工和口味的改良,风味奶酪赢得了国内消费者的追捧和喜爱。目前,国内相关民族风味奶酪制品的主要厂商和品牌包括:呼和浩特市天美华乳食品有限责任公司、北京三元食品股份有限公司(三元梅园的老北京奶酪)、内蒙古利诚实业有限公司(塔拉额吉)和辽宁辉山控股(集团)有限公司。这种对奶酪类乳制品的另类尝试也为我国未来奶酪消费奠定了基础。

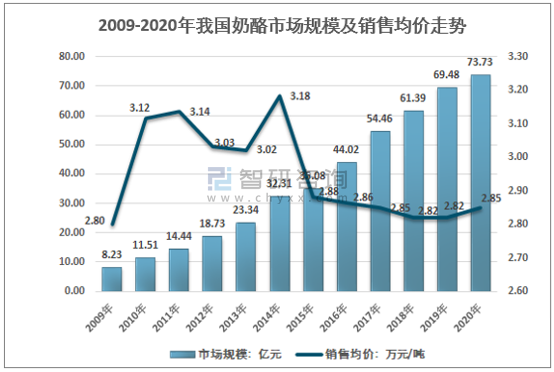

2020年我国国内奶酪消费总量为25.87万吨,奶酪市场规模为73.73亿元,2020年国内奶酪产品销售均价为2.85万元/吨。

2009-2020年我国奶酪市场规模及销售均价走势图

资料来源:智研咨询整理

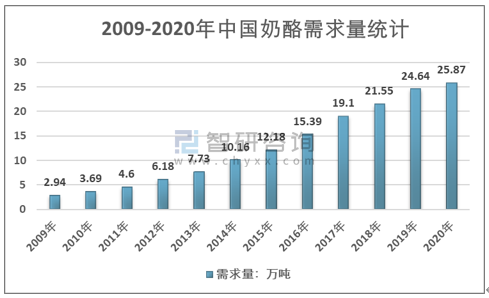

(1)2009-2020年中国奶酪所属行业需求规模分析

2009-2020年中国奶酪需求量统计

资料来源:智研咨询整理

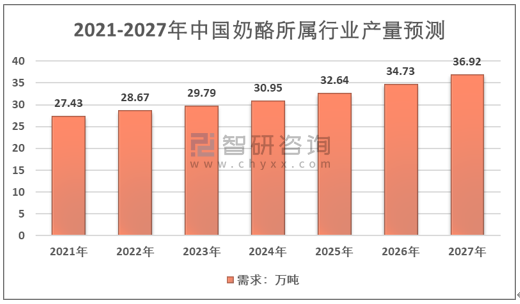

(2)2021-2027年中国奶酪所属行业需求规模预测

预计到2027年奶酪行业需求量为36.92万吨。

2021-2027年中国奶酪所属行业需求规模预测

资料来源:智研咨询整理

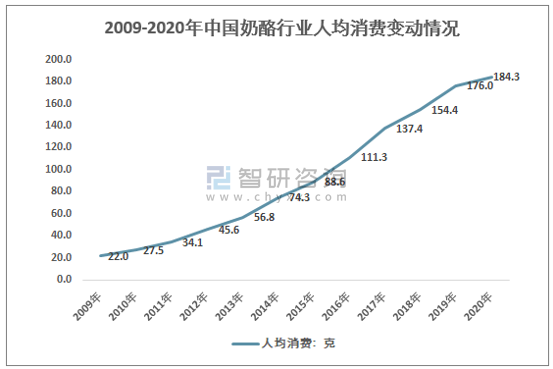

近几年,国内居民消费能力的提高,奶酪产品需求增长快速,2009年我国人均奶酪消费量约22克/人,到2019年我国人均奶酪消费量达到了176.0克/人。2020年增长至184.3克/人左右。

2009-2020年中国奶酪行业人均消费变动情况

资料来源:智研咨询整理

6、中国奶酪行业竞争格局分析

我国奶酪生产以规模以上奶酪加工企业和民族奶酪食品加工为主,规模以上奶酪加工企业品种以再制奶酪、鲜奶酪、俄式硬质奶酪为主;民族奶酪食品加工有许可的企业几十家,主要分布在内蒙古、新疆、西藏、云南、广东等地,主要生产浩乳德(奶豆腐)、奶疙瘩、曲拉、乳扇、乳饼、姜撞奶等。我国主要奶酪厂商包括三元、蒙牛、光明、伊利、妙可蓝多等。

中国奶酪行业主要品牌及其企业分析

品牌 | 企业名称 | 简介 |

百吉福 | 保健然(天津)食品有限公司 | 保健然公司有200余年风味奶酪研究、生产历史,是全球最大的专业奶酪生产厂商,拥有世界顶级的各种奶酪工艺技术,在全世界26个国家拥有超过100家具有国际化标准的工厂,员工近20000人。年营业额超过33亿欧元。拥有200多个国际知名品牌,如:天仙、它它、铁塔、歌文、百吉福、法芙娜、圣茉莉、狮子心等。 |

光明 | 光明乳业股份有限公司 | 光明乳业股份有限公司是由国资、社会公众资本组成的产权多元化股份制上市公司,从事乳和奶酪的开发、生产和销售,奶牛的饲养、培育,物流配送,营养保健食品开发、生产和销售等业务,是目前国内最大规模的奶酪生产、销售企业之一。 |

安佳 | 恒天然商贸(上海)有限公司 | 恒天然集团在中国恒天然集团从1982年起即开始进入并致力服务于中国市场,至今已有20余年,并伴随新西兰乳业的整合进程,相继以新西兰乳品局、新西兰乳品原料、安佳乳品公司等名称形象出现,并于2005年,在上海注册并成立了恒**商贸(上海)有限公司,并在北京、广州设有分公司。 |

乐芝牛 | 贝勒集团(中国) | 贝勒集团于1865年成立于法国,总部位于巴黎。历经一百多年的发展,贝勒集团现已成为全球领先的奶酪集团。自公司的创始人Jules Bel起,Bel家族一直坚持不懈打造顶尖优质奶酪品牌,在全球享有盛誉。目前,贝勒集团旗下共有二十多个不同的奶酪品牌,包括五大核心品牌:乐芝牛,凯瑞,小贝勒,Boursin和Leerdammer,以及三十多个国际或地区品牌。在全球拥有4所研发中心,25家奶酪工厂,1万多名员工,产品行销超过120个国家和地区。 |

卡夫 | 卡夫食品(中国)有限公司 | 卡夫是引领全球的品牌食品和饮料制造商。在100多年的历程中,卡夫凭借其优质的产品和创新的能力已经发展成为北美第一大,也是世界第二大食品和饮料公司,在全球155个国家中销售其众多的知名品牌产品。 |

总统、 金章 | 法国兰特黎斯集团 | 法国兰特黎斯集团(LACTALiS)是全球最大乳品集团,旗下国际性婴幼儿配方奶粉品牌“喜丽雅”已通过中国国家认证认可监督管理委员会的进口食品境外生产企业注册资质审核,正式进军中国市场。 |

伊利 | 内蒙古伊利实业集团股份有限公司 | 内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一,是北京2008年奥运会唯一一家奶酪赞助商,也是中国有史以来第一个赞助奥运会的中国食品品牌。 |

蒙牛 | 内蒙古蒙牛乳业(集团)股份有限公司 | 蒙牛是中国领先奶酪供应商,专注于研发生产适合国人的奶酪,连续8年位列世界乳业20强。蒙牛乳业成立16年来,已形成了拥有液态奶、冰淇淋、奶粉奶酪等多品的产品矩阵系列,拥有特仑苏、纯甄、优益C、未来星、冠益乳、酸酸乳等拳头产品。 |

多美鲜 | 上海高夫食品有限公司 | 高夫食品公司成立于1992年,目前是中国进口奶酪的领军企业,包括黄油、奶酪、牛奶、酸奶、奶油等产品。 作为中国较早将奶酪引进中国市场的企业,高夫已被行业内视为一家专业的奶酪公司,在上海、北京、广州、深圳、南京等地均设有营运中心。 |

三元 | 北京三元食品有限公司 | 北京三元食品有限公司是1997年初成立的一家中外合资企业,由原北京市牛奶公司骨干企业--西郊乳品厂、东外乳品厂、右安门乳品厂及原双桥乳品厂、南口乳品厂、中瑞奶业培训中心等乳品加工销售企业和北京麦当劳食品有限公司的中方权益所组成。 |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奶酪行业发展策略分析及投资前景研究报告

《2026-2032年中国奶酪行业发展策略分析及投资前景研究报告》共八章,包含奶酪行业重点区域市场需求分析,中国奶酪领先企业经营分析,中国奶酪行业发展趋势及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国奶酪行业产业链图谱、供需现状、竞争格局、上市企业对比及未来竞争趋势分析:妙可蓝多持续领跑,市场占有率达31.7%[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![行业趋势预判|2024年中国奶酪行业产品和营销手段不断创新,行业未来成长可期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国奶酪行业全景速览:国产奶酪品牌兴起,行业集中度逐渐提高[图]](http://img.chyxx.com/images/2023/0221/274564cbbd46c7b0d7d616bfd1ec48cd151ba507.jpg?x-oss-process=style/w320)

![2022年全球及中国奶酪行业生产消费现状及奶酪行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)