一、定义及分类

印制电路板{Printedcircuitboards},又称印刷电路板,是电子元器件电气连接的提供者。印制电路板多用“PCB”来表示,而不能称其为“PCB板”。

印制电路板分为刚性板、挠性板、IC载板;刚性板按照线路板层数可分为单面板、双面板、四层板、六层板以及其他多层线路板。

印制电路板的分类

产品种类 | 特征描述 | 主要应用 | ||

刚性板 | 单面板 | 最基本的PCB,元器件集中在其中一面,导线则相对集中在另一面 | 普通家用电器、电了遥控器和简单的电子产品 | |

双层板 | 在基材的两面都有布线,两面音有适当电路连接,可以用于较复杂的电路上 | 消费电了、计算机、汽车电子、通信设备、工业控制等 | ||

多层板 | 四层导电图形通过导孔进行互连 | 消费电子、通讯设备、工业控制、汽车电子、军工、航空航天等 | ||

HDI板 | 高密度互边(HighDensityInterconnect)板,具有高密度化、精细导线化、微小孔径化等特性 | 智能手机、平板电脑、数码相机、可穿戴设备等 | ||

特殊板 | 厚铜板 | 任意一层铜厚为30z及以上的PCB,可承载大电流和高电压,同时具有良好散热性 | 工业电源、军工电源、发动机设备等 | |

高频/高速版 | 采用聚四氟乙烯等高频材料或低价电损耗的高速材料进行加工制造而成 | 通讯基站、服务器/存储器、微波传输、卫星通信、导航雷达等 | ||

金属基板 | 由金属基材、绝缘体价质层和电路层三部分构成的复合印制线路板,具有散热性好、机械加工性能佳等特点 | 通信无线基站、微波通信、汽车电子等 | ||

挠性板 | 以柔性绝缘基材制成的印制电路板,肯有轻薄、可弯曲的特点 | 智能手机、平板电脑、可穿戴设备等 | ||

IC载板 | 又称“封装基板”,直接用于搭载芯片 | 各类电子设备的芯片封装 | ||

资料来源:智研咨询整理

二、行业发展现状

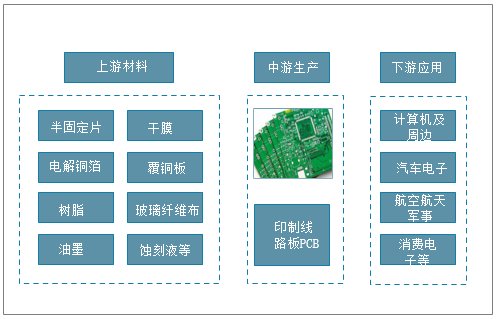

1、产业链

印制电路板上游主要包括覆铜板、铜球、铜箔、半固化片等原材料的生,中游则是印刷线路板的制造,下游广泛应用于消费电子、通讯设备、工业控制、汽车电子、计算机、医疗设备、航空航天等电子信息制造业的众多细分领域,下游应用产品不断创新。

印制电路板产业链

资料来源:智研咨询整理

2、行业相关政策法规

印制电路板是电子信息产品不可或缺的基础组件,印制电路板被称为“电子产品之母”。印制电路板产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准国家出台了一系列政策对印制电路板(PCB)行业进行大力扶持,针对印制电路板(PCB)行业的政策规划不断出炉,为行业持续发展提供了良好的政策环境。

中国印制电路板(PCB)行业相关政策法规

时间 | 发文单位 | 政策法规 | 重点内容 |

2014年 | 国务院 | 《国家集成电路产业发展推进纲要》 | 指出,集成电路产业是信息技术产业的核心,是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。当前和今后一段时期是我国集成电路产业发展的重要战略机遇期和攻坚期。加快推进集成电路产业发展,对转变经济发展方式、保障国家安全、提升综合国力具有重大战略意义。 |

2015年 | 国务院 | 《中国制造2025》 | 制造业是国民经济的主体,是立国之本、兴国之器、强国之基。十八世纪中叶开启工业文明以来,世界强国的兴衰史和中华民族的奋斗史一再证明,没有强大的制造业,就没有国家和民族的强盛。打造具有国际竞争力的制造业,是我国提升综合国力、保障国家安全、建设世界强国的必由之路。强化工业基础能力,解决影响核心基础零部件(元器件)产品性能和稳定性的关键共性技术 |

2016年 | 国务院 | 《国家重点支持的高鑫技术领域目录》 | “将挠结合板、HDI高密度积层板”作为中高档机电组件列入国家重点支持的高新技术领域目录 |

2016年 | 国务院 | 《“十三五”国家战略性新兴产业发展规划》 | 战略性新兴产业代表新一轮科技革命和产业变革的方向,是培育发展新动能、获取未来竞争新优势的关键领域。“十三五”时期,要把战略性新兴产业摆在经济社会发展更加突出的位置,大力构建现代产业新体系,推动经济社会持续健康发展。做强信息技术核心产业,顺应网络化、智能化、融合化等发展趋势,提升核心基础硬件供给能力;推动“印刷电子”等领域关键技术研发和产业化 |

2017年 | 发改委 | 《战略性新兴产业重点产品和服务指导目录(2016年版)》 | 战略性新兴产业代表新一轮科技革命和产业变革的方向,是培育发展新动能、获取未来竞争新优势的关键领域。近两年,战略性新兴产业涌现出一批新技术、新产品、新业态、新模式,为更好地指导各部门和各地开展战略性新兴产业相关工作,进一步引导社会资源投向,发挥战略性新兴产业对经济增长转型升级、推动高质量发展的引领带动作用,现向全社会公开征集对《战略性新兴产业重点产品和服务指导目录》(2016版)的修订意见。将“高密度互连印刷电路板、柔性多层印刷电路板、特种印刷电路板”作为电子核心产业列入指导目录。将“高密度互连积层板、多层挠性板、刚挠印刷电路板及封装载板”列入指导目录 |

2018年 | 国家统计局 | 《战略新兴产业分类(2018)》 | 对PCB企业现有最低人均产值、新建项目的规模与产出投入比、关键技术指标与加工能力、智能制造、质量管理、节能节地、环境保护、安全生产等若干维度形成了明确、可量化的标准体系,推动建设一批具有国际影响力、技术领先、专精特新的企业 |

2019年 | 工信部 | 《印刷电路板行业规范条件》 | 为加强印制电路板行业管理,引导产业转型升级和结构调整,推动印制电路板产业持续健康发展,根据国家有关法律法规及产业政策,按照优化布局、调整结构、绿色环保、推动创新、分类指导的原则,制定本规范条件。 |

2019年 | 发改委 | 《产业结构调整指导目录(2019年本)》 | 新型电子元器件(高密度印刷电路板和柔性电路板等)制造;半导体、光电子器件、新型电子元器件(高频微波印制电路板、高速通信电路板、柔性电路板、高性能覆铜板等)等电子产品用材料列为“鼓励”类 |

2020年 | 工信部 | 《工业和信息化部关于推动5G加快发展的通知》 | 加快5G网络建设进度。基础电信企业要进一步优化设备采购、查勘设计、工程建设等工作流程,抢抓工期,最大程度消除新冠肺炎疫情影响。支持基础电信企业以5G独立组网(SA)为目标,控制非独立组网(NSA)建设规模,加快推进主要城市的网络建设,并向有条件的重点县镇逐步延伸覆盖。 |

资料来源:智研咨询整理

3、产量、产值

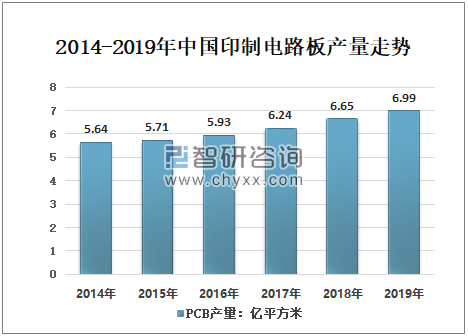

智研咨询发布的《2021-2027年中国印制电路板行业市场供需规模及投资决策建议报告》数据显示:随着科技的不断发展,人工智能设备的越来越普及,PCB市场重点从计算机、电脑方面转向通信,包括服务器、基站和移动终端(比如手机和平板Ipad等)等领域。作为电子信息制造业的重要产品以及下游行业必不可少的基础性原材料,随着市场需求的增长,中国的PCB产量规模持续增长,2019年中国的PCB产量达到了6.99亿平方米。

2014-2019年中国印制电路板产量走势

资料来源:智研咨询整理

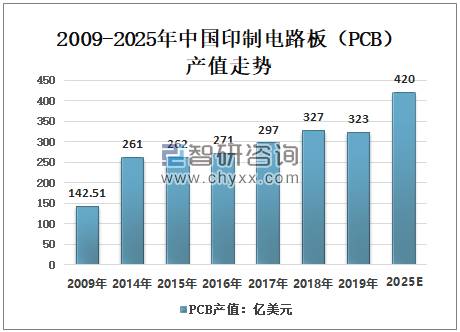

2009年中国大陆地区PCB产值只有142.51亿美元;至2014年中国PCB产值增长到261亿美元;2019年中国PCB产值323亿美元;预计2025年中国PCB产值将达到420亿美元。

2009-2025年中国印制电路板(PCB)产值走势

资料来源:Prismark、智研咨询整理

4、进出口

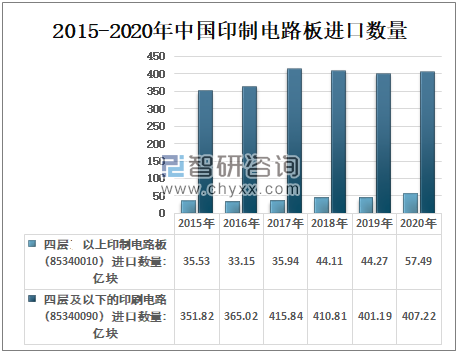

2019年中国印制电路板进口数量445.4亿块:其中四层以上印制电路板(85340010)进口数量44.27亿块,四层及以下的印刷电路(85340090)进口数量401.19亿块;2020年中国印制电路板进口数量464.71亿块:其中四层以上印制电路板(85340010)进口数量57.49亿块,四层及以下的印刷电路(85340090)进口数量407.22亿块。

2015-2020年中国印制电路板进口数量

资料来源:中国海关、智研咨询整理

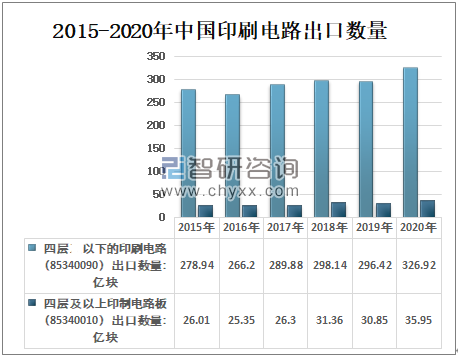

从出口数量来看,2019年中国印刷电路出口数量327.27亿块,其中,四层及以下的印刷电路(85340090)出口数量296.42亿块,四层以上印制电路板(85340010)出口数量30.85亿块;2020年中国印刷电路出口数量362.87亿块,其中,四层及以下的印刷电路(85340090)出口数量326.92亿块,四层以上印制电路板(85340010)出口数量35.95亿块。

2015-2020年中国印刷电路出口数量

资料来源:中国海关、智研咨询整理

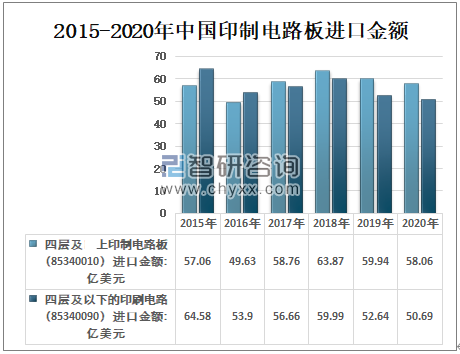

2019年中国印刷电路板进口总额112.58亿美元,其中:四层以上印制电路板(85340010)进口金额59.94亿美元,四层及以下的印刷电路(85340090)进口金额52.64亿美元;2020年中国印刷电路板进口总额108.75亿美元,其中:四层以上印制电路板(85340010)进口金额58.06亿美元,四层及以下的印刷电路(85340090)进口金额50.69亿美元。

2015-2020年中国印制电路板进口金额

资料来源:中国海关、智研咨询整理

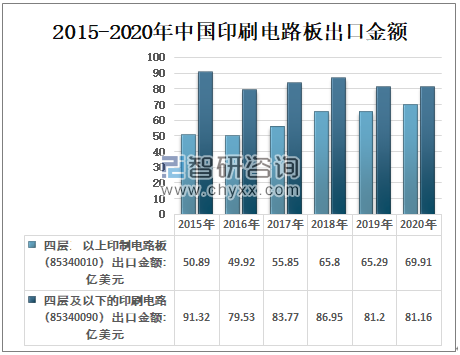

2019年印刷电路板出口金额146.49亿美元,其中:四层以上印制电路板(85340010)出口金额65.29亿美元,四层及以下的印刷电路(85340090)出口金额81.20亿美元;2020年印刷电路板出口金额:亿美元151.07其中:四层以上印制电路板(85340010)出口金额69.91亿美元,四层及以下的印刷电路(85340090)出口金额81.16亿美元。

2015-2020年中国印刷电路板出口金额

资料来源:中国海关、智研咨询整理

5、上市企业

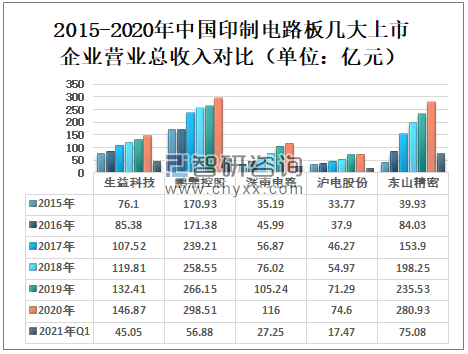

随着中国电子行业、5G、通信行业的快速发展大大带动高频高速PCB的需求,中国形成一批优秀的上市企业,其中有生益科技、鹏鼎控股、深南电路、沪电股份、东山精密等。2020年中国印制电路板上市企业生益科技、鹏鼎控股、深南电路、沪电股份、东山精密实现营业总收入分别为146.87亿元、298.51亿元、116.00亿元、74.60亿元、280.93亿元;

2021年一季度生益科技、鹏鼎控股、深南电路、沪电股份、东山精密实现营业总收入分别为45.05亿元、56.88亿元、27.25亿元、17.47亿元、75.08亿元。

2015-2020年中国印制电路板几大上市企业营业总收入对比(单位:亿元)

资料来源:企业公告、智研咨询整理

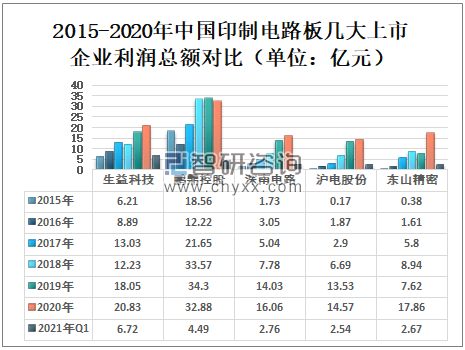

2020年中国印制电路板上市企业生益科技、鹏鼎控股、深南电路、沪电股份、东山精密实现营业总收入分别为20.83亿元、32.88亿元、16.06亿元、14.57亿元、17.86;2021年一季度生益科技、鹏鼎控股、深南电路、沪电股份、东山精密实现营业总收入分别为6.72亿元、4.49亿元、2.76亿元、2.54亿元、2.67元。

2015-2020年中国印制电路板几大上市企业利润总额对比(单位:亿元)

资料来源:企业公告、智研咨询整理

三、印制电路板行业现状与发展趋势

印制电路板是承载电子元器件并连接电路的桥梁,广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件。

在当前云技术、5G网络建设、大数据、人工智能、共享经济、工业4.0、物联网等加速演变的大环境下,作为“电子产品之母”的PCB行业将成为整个电子产业链中承上启下的基础力量。

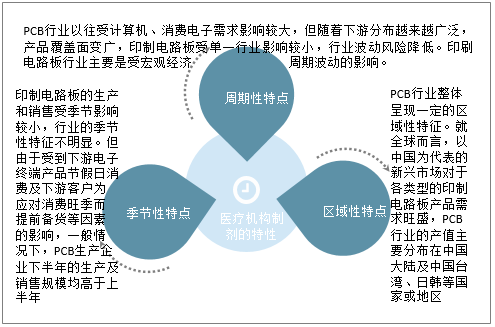

中国印制电路板周期、季节、区域性特点

资料来源:智研咨询整理

就我国自身而言,由于华东和华南沿海地区经济发展水平较高,且电子信息产业比较发达,华东和华南两个区域为印制电路板制造业高端产品和高附加值产品较为集中的地区。

未来PCB行业向中国大陆转移的趋势仍将持续,行业集中度仍将进一步提升。从区域市场看,中国市场表现优于其他区域,未来几年中国PCB行业产值复合增长率仍将优于全球其他区域。随着5G、大数据、云计算、人工智能、物联网等行业快速发展,以及产业配套、成本等优势,中国PCB行业的市场占比仍将进一步提升。从产品结构看,以多层板和IC封装基板为代表的高端产品增速会显著优于普通单层板、双面板等常规产品。

PCB行业应用领域范围主要产品的产业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国印制电路板(PCB)行业市场运营格局及竞争战略分析报告

《2026-2032年中国印制电路板(PCB)行业市场运营格局及竞争战略分析报告》共九章,包含国外重点PCB制造商介绍,国内PCB重点企业研究,2026-2032年PCB行业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国印制电路板(PCB)行业发展历程、产业链、产销量、主要企业及经营现状对比:已形成较为成熟的电子信息产业链[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![专精特新专栏:某印制电路板企业顺利通过2024年第六批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2022年中国印制电路板发展环境(PEST)分析:行业增长保持稳健[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国印制电路板行业重点企业(鹏鼎控股vs深南电路)对比分析:印刷电路板行业迎来广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)