一、家庭财富指数

中国家庭财富指数从2020年第四季度的103. 7下降至2021年第一季度的103.2;家庭收入指数从2020年第四季度的103. 1下降至2021年第一季度的102.4;工作稳定性指数从2020年第四季度的98.4下降至2021年第一季度的98.2。

2020-2021年Q1中国家庭工作、收入及财富状况

资料来源:中国家庭金融调查与研究中心、智研咨询整理

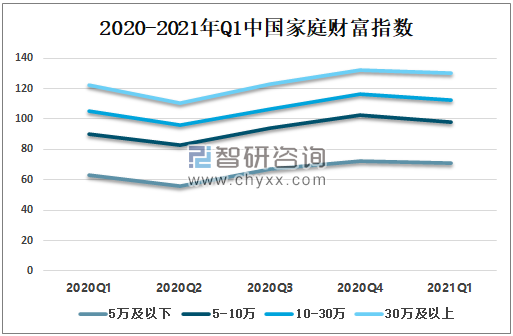

从家庭财富水平看,年收入10-30万家庭的财富指数从2020年第四季度的116.2下降到2021年第一季度的112.2;年收入30万及以上家庭的财富指数从132.1下降到2021年第一季度130.5;年收入在5-10万的家庭的财富指数由2020年第四季度的102.6下降至2021年第一季度的98.3;年收入5万及以下家庭的财富指数由2020年第四季度的72.4下降至2021年第一季度为70.9。

2020-2021年Q1中国家庭财富指数

资料来源:中国家庭金融调查与研究中心、智研咨询整理

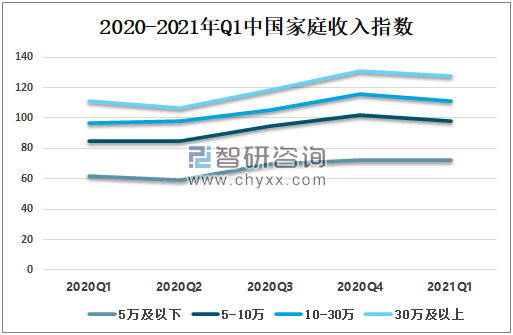

从家庭收入水平看,年收入30万及以上家庭的收入水平持续增加,收入指数从2020年一季度的110.9增加到127.6;年收入10-30万家庭的收入水平也开始正向增长,收入指数从2020年一季度的96.9增加到111.4;年收入5-10万家庭的收入指数从2020年一季度的85.1增加到98;年收入5万及以下家庭的收入指数从2020年一季度的62.0增加到2021年第一季度的72.6。

2020-2021年Q1中国家庭收入指数

资料来源:中国家庭金融调查与研究中心、智研咨询整理

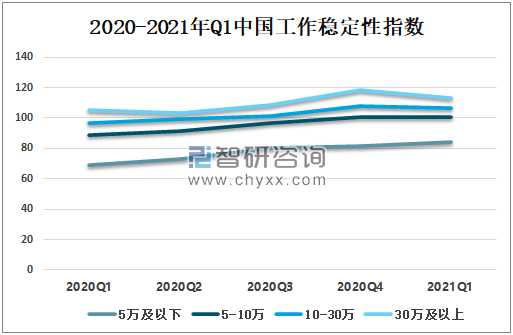

从工作稳定性看,30万及以上家庭工作稳定性指数从2020年第四季度118.2回落至2021年第一季度 113.0;年收入10-30万家庭工作稳定性指数从2020年第四季度107.8回落至106.3;收入5万及以下家庭的工作稳定性指数从2020年第四季度的81.7增加到2021年第一季度的84.2。

2020-2021年Q1中国工作稳定性指数

资料来源:中国家庭金融调查与研究中心、智研咨询整理

相关报告:智研咨询发布的《2021-2027年中国财富管理产业竞争现状及市场分析预测报告》

二、财富增长原因

家庭财富增加的因素主要包括住房资产、金融投资、工商业经营、可支配现金四个方面,其中,住房资产增加家庭财富贡献率76. 7%,金融投资增加家庭财富贡献率16.2%,工商业经营增加家庭财富贡献率1.5%,可支配现金增加家庭财富贡献率5.6%。

各因素对财富增加的贡献率

资料来源:中国家庭金融调查与研究中心、智研咨询整理

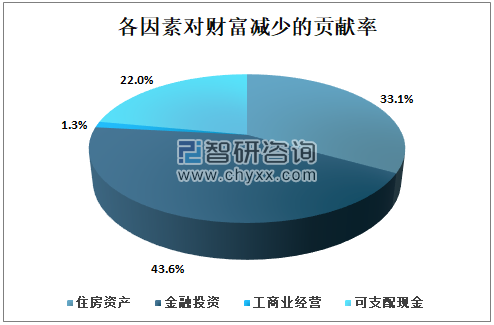

家庭财富减少的因素主要包括住房资产、金融投资、工商业经营、可支配现金四个方面,其中,住房资产减少家庭财富贡献率33.1%,金融投资减少家庭财富贡献率43.6%,工商业经营减少家庭财富贡献率1.3%,可支配现金减少家庭财富贡献率22%。

各因素对财富减少的贡献率

资料来源:中国家庭金融调查与研究中心、智研咨询整理

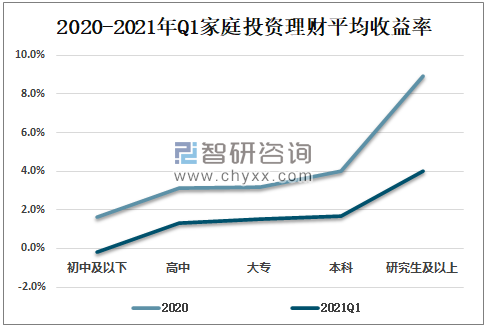

按学历分,2020年研究生及以上学历家庭的投资理财收益率为8. 9%,高出本科学历家庭4.9个百分点;而2021年第一季度研究生及以上学历家庭的投资理财收益率为4.0%,仅高出本科学历家庭2.3个百分点。

2020-2021年Q1家庭投资理财平均收益率

资料来源:中国家庭金融调查与研究中心、智研咨询整理

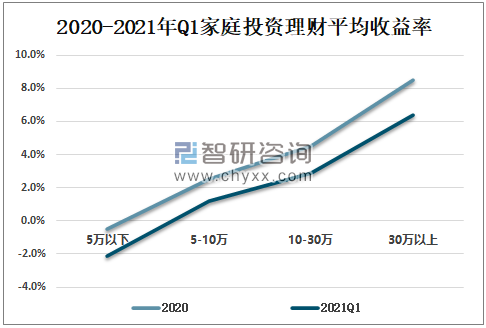

按收入分,2021年一季度,收入30万以上家庭的投资理财收益率达到6.4%;收入5-10万家庭的投资理财收益率达到1.2%;收入10-30万家庭的投资理财收益率达到2.9%;收入5万以下家庭的投资理财收益率为-2. 1%。

2020-2021年Q1家庭投资理财平均收益率

资料来源:中国家庭金融调查与研究中心、智研咨询整理

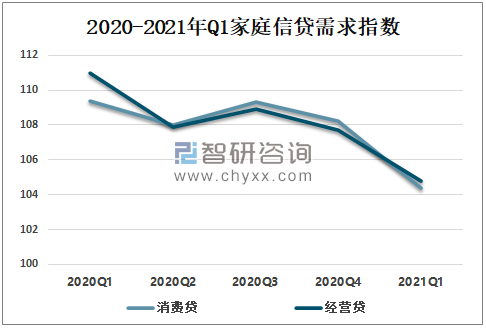

三、信贷需求

从信贷需求看,2021年第一季度家庭信贷需求增速有所放缓,其中,家庭消费贷需求指数为104.4,较2020年第四季度下降3.8个百分点;经营贷需求指数为104.8,较2020年第四季度下降2.9个百分点。

2020-2021年Q1家庭信贷需求指数

资料来源:中国家庭金融调查与研究中心、智研咨询整理

从信贷获取容易度看,2021年第一季度,家庭信贷获取容易度有所上升,其中,消费贷获取容易度指数为101.0,较2020年第四季度上升0.2个百分点;经营贷获取容易度指数为101.8,较2020年第四季度上升0.2个百分点。

2020-2021年Q1家庭信贷获得容易度指数

资料来源:中国家庭金融调查与研究中心、智研咨询整理

从各收入获贷难度增加的家庭占比来看,截至到2020年第四季度,各收入家庭消费贷获贷难度增加的家庭占比均持续降低;到2021年第一季度,各收入组群体的获贷难度增加的家庭占比均有不同幅度的上升,其中收入5万及以下家庭的消费贷获取难度增加明显。

2020-2021年Q1家庭消费贷获贷难度增加的家庭占比

资料来源:中国家庭金融调查与研究中心、智研咨询整理

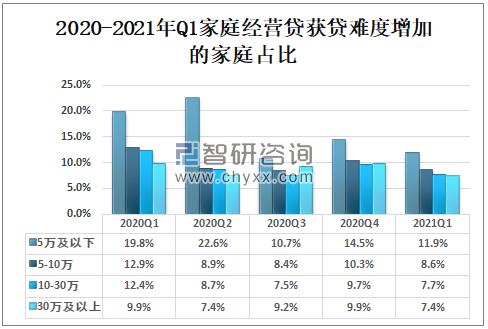

从经营贷获取难度看,2021年第一季度较2020年第四季度各收入组家庭的经营贷获贷难度增加的家庭比例有所降低,年收入在5万以上的获贷难度增加的家庭比例均小于10%,年收入5万及以下家庭中经营贷获取难度增加的家庭占比也从2020年第四季度的14. 5%下降到了2021 年第一季度的11. 9%。

2020-2021年Q1家庭经营贷获贷难度增加的家庭占比

资料来源:中国家庭金融调查与研究中心、智研咨询整理

四、未来发展趋势

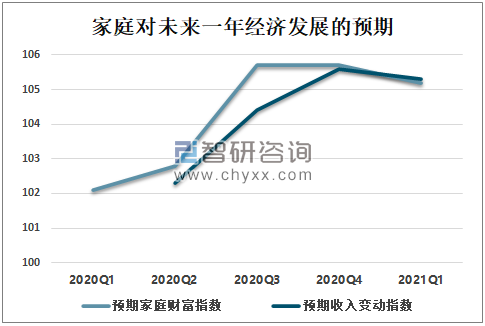

2021年第一季度家庭的财富预期指数达到105.2,较去年同期增长3.1个百分点;预期收入预期指数达到105.3,总体来讲,预期家庭财富和收入将继续增加。

家庭对未来一年经济发展的预期

资料来源:中国家庭金融调查与研究中心、智研咨询整理

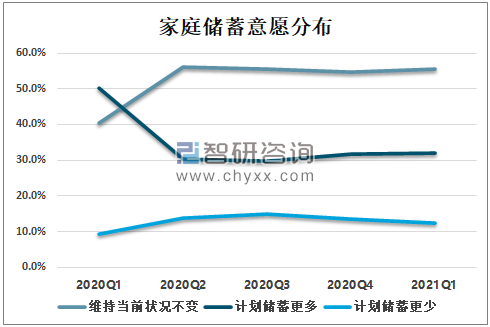

2021年第一季度储蓄意愿维持当前状况不变的家庭占比55.4%,较上个季度上升0.6个百分点;计划增加储蓄意愿的家庭占比32.1%,较上个季度上升0.4个百分点;计划减少储蓄意愿的家庭占比12.5%,较上个季度减少1.0个百分点。

家庭储蓄意愿分布

资料来源:中国家庭金融调查与研究中心、智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国质子交换膜行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:行业进入“国产主导、百花齐放”的新阶段[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国上料输送机行业产业链、进出口贸易、竞争格局、代表企业及发展趋势分析:整体市场体量庞大,随着国际竞争力增强,出口高速增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国橡胶制品行业分类、经营情况、重点企业分析:出口竞争力持续增强,行业盈利结构分化[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国纯电动邮政车品牌份额分析:江铃上牌量位居首位,达856辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)区域上牌量分析:湖北省上牌量居首位,为276辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)车型结构分析:轻型与中型两类车型合计占比超过95%,构成市场绝对主体[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)