饮料是供人或者牲畜饮用的液体,它是经过定量包装的,供直接饮用或按一定比例用水冲调或冲泡饮用的,乙醇含量不超过0.5%的制品,饮料也可分为饮料浓浆或固体形态,它的作用是解渴、补充能量等功能。

我国饮料行业发展历程

资料来源:智研咨询整理

饮料一般可分为含酒精饮料和无酒精饮料,无酒精饮料又称软饮料。酒精饮料系指供人们饮用且乙醇(酒精)含量在百分之0.5—65(v/v)的饮料,包括各种发酵酒、蒸馏酒及配制酒。无酒精饮料是指酒精含量小于百分之0.5(v/v),以补充人体水分为主要目的的流质食品,包括固体饮料。

我国饮料行业分类

资料来源:智研咨询整理

一、主要产品产量

随着我国人民生活水平的快速发展,给饮料企业带来了更加广阔的市场。近两年,随着制造业“去产能”的不断推进铺开,饮料产量呈不断下滑态势。2020年1-12月,全国规模以上饮料制造企业产量达到16347.3万吨,较上年减少1416.2万吨,同比下降7.97%。

2015-2020年中国饮料产量及增速

资料来源:国家统计局、智研咨询整理

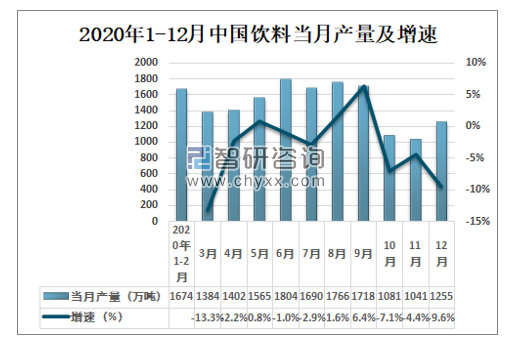

智研咨询发布的《2021-2027年中国饮料行业市场运营格局及投资风险评估报告》数据显示:2020年1-12月,全国规模以上饮料制造企业产量达到16347.3万吨,同比下降7.7%。其中,12月当月饮料产量1255万吨,同比下降9.6%。

2020年1-12月中国饮料当月产量及增速

资料来源:国家统计局、智研咨询整理

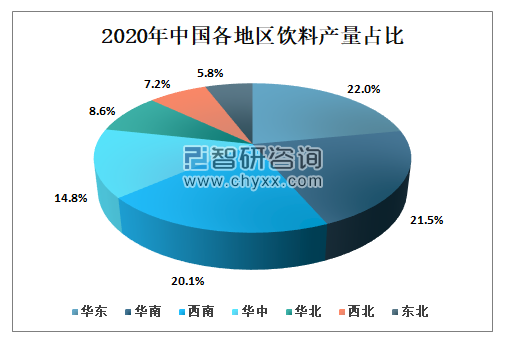

2020年中国饮料产量大区分布相对均衡,其中华东地区产量最高,占比22%;其次华南地区产量占比21.5%;西南地区产量占比20.1%;华中地区产量占比14.8%;华北地区产量占比8.6%;西北地区产量占比7.2%;东北地区产量占比5.8%。

2020年中国各地区饮料产量占比

资料来源:国家统计局、智研咨询整理

2020年,中国饮料产量排名前十的地区分别是广东省、四川省、湖北省、浙江省、陕西省、福建省、湖南省、河南省、贵州省、河北省。其中,广东省饮料产量3108.6万吨,居全国首位;四川省饮料产量2002.2万吨,排全国第二。

2020年中国各省市饮料产量排名前十

资料来源:国家统计局、智研咨询整理

二、生产经营及效益情况

在营业收入方面,全国规模以上饮料制造企业营业收入逐年减少,2020年1-12月,全国规模以上饮料制造企业营业收入3007.3亿元,较上年减少1807.1亿元,同比下降37.54%。

2016-2020年全国规模以上饮料制造企业营业收入及增速

资料来源:工信部、智研咨询整理

在利润总额方面,全国规模以上饮料制造企业利润总额呈小幅下降,2020年1-12月,全国规模以上饮料制造企业利润总额428.8亿元,较上年减少5.7亿元,同比下降1.31%。

2018-2020年全国规模以上饮料制造企业利润总额及增速

资料来源:工信部、智研咨询整理

三、饮料发展趋势

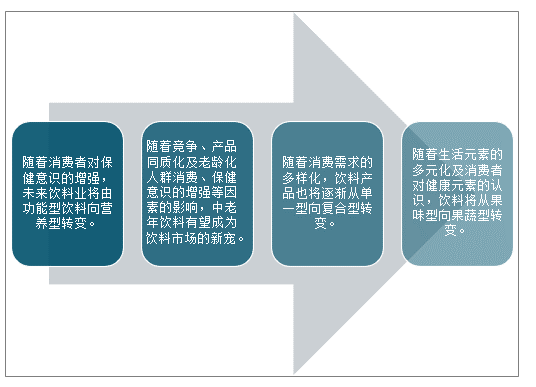

我国饮料行业是高成长性的行业,成熟饮品增长稳定,新的热点和增长点不断涌现,新兴饮品的增长更快,我国饮料业先后经历了娃哈哈、健力宝、红牛、旭日升、王老吉等几个具有代表性的饮料时代,随着我国经济的持续快速发展,饮料行业将进一步健康发展,饮料行业需求将不断提高,产能更加扩大,产业结构将进一步得到提升和优化。

未来我国饮料业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国饮料行业市场运营格局及未来前景分析报告

《2026-2032年中国饮料行业市场运营格局及未来前景分析报告》共十二章,包含2021-2025年中国饮料行业新增投资现状分析,2026-2032年饮料行业发展预测分析,2026-2032年中国饮料行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询