一、充电器市场规模

快充充电器是可以对手机达到快充目的的;最后使用快充会对手机不会产生影响。

快充充电器可以快充的原因:

资料来源:智研咨询整理

随着全球智能终端产业的持续发展,智能终端的影响力已比肩收音机、电视机和PC端互联网,成为人类历史上第四个渗透广泛、普及迅速、影响巨大、深入至人类社会生活方方面面的终端产品。智能终端消费市场的稳步发展为智能终端充储电产业提供了广阔的发展空间。

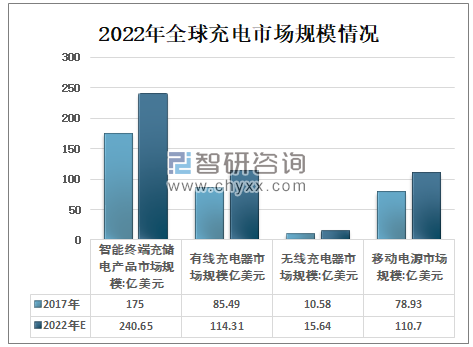

2017年全球智能终端充储电产品市场规模为175.00亿美元,预计到2022年将达到240.65亿美元,2017-2022年期间年复合增长率为6.6%。其中,2017年全球有线充电器市场规模为85.49亿美元,2022年全球有线充电器市场规模将达到114.31亿美元;2017年全球无线充电器市场规模为10.58亿美元,预计到2022年全球无线充电器市场规模将达到15.64亿美元;2017年全球移动电源市场规模为78.93亿美元,预计到2022年全球移动电源市场规模将达到110.70亿美元。

2022年全球充电市场规模情况

资料来源:BCCResearch、智研咨询整理

二、快充充电器供应商占比

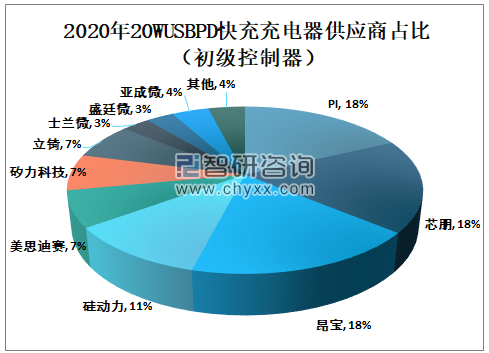

智研咨询发布的《2021-2027年中国快速充电器产业发展动态及投资战略规划报告》显示:每年手机市场巨大的销量,极大地释放了市场对USBPD快充充电器的需求。在已拆解的28款20WPD快充充电器中PI有5款产品应用案例,占比约为18%;昂宝、有5款产品应用案例,占比约为18%;芯朋有5款产品应用案例,占比约为18%,PI、昂宝、芯朋三家并列第一;硅动力有3款应用案例,占比约为11%;美思迪赛有2款应用案例,占比约7%;矽力科技有2款应用案例,占比约7%;立锜科技有2款应用案例,占比约7%。

2020年20WUSBPD快充充电器供应商占比(初级控制器)

资料来源:充电头、智研咨询整理

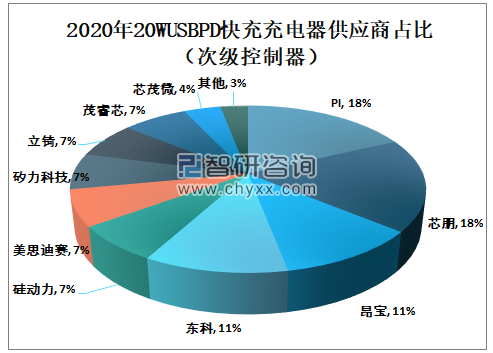

从次级控制器方面来看,PI有5款应用案例,占比为18%;芯朋有5款应用案例,占比为18%;昂宝应用案例为3款,占比11%;东科应用案例为3款,占比11%;美思迪赛有2款产品应用案例,占比7%;矽力科技有2款产品应用案例,占比7%;立锜科技有2款产品应用案例,占比7%;硅动力有2款产品应用案例,占比7%;茂睿芯有2款产品应用案例,占比7%。

2020年20WUSBPD快充充电器供应商占比(次级控制器)

资料来源:充电头、智研咨询整理

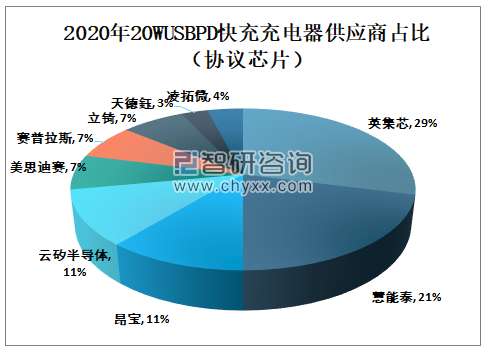

在20WPD快充协议芯片市场中,英集芯占比为29%;慧能泰占比为21%;英集芯与慧能泰两家公司的协议芯片成为了半数品牌20WPD快充产品的选择,云矽半导体的协议芯片获得了3个品牌产品的采用,占比11%,云矽半导体的协议芯片的特性是高集成、外围精简等。

2020年20WUSBPD快充充电器供应商占比(协议芯片)

资料来源:充电头、智研咨询整理

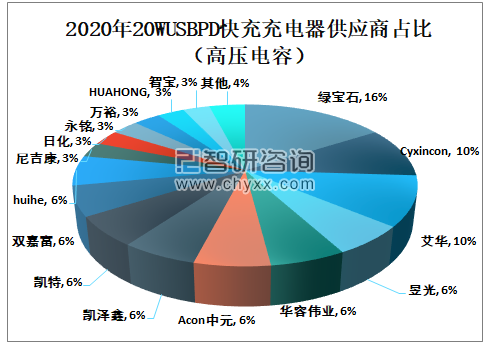

20WPD快充高压电容的28款产品的高压电容供应商多达16家,本土品牌有绿宝石、艾华、昱光、中元、凯泽鑫、永铭等,台系品牌有智宝、万裕等,日系品牌有尼吉康、日化等,可以看出20WPD快充高压电容本土化趋势明显。

2020年20WUSBPD快充充电器供应商占比(高压电容)

资料来源:充电头、智研咨询整理

低压电容方面,很多产品的品牌辨识度不高,钰邦低压电容占比为10%;Njcon低压电容占比为10%;绿宝石低压电容占比为7%;永铭低压电容占比为7%;艾华低压电容占比为4%;万裕低压电容占比为4%;丰宾低压电容占比为4%;富士通低压电容占比为3%;凯泽鑫低压电容占比为3%;昱光低压电容占比为3%;钰邦、NJcon、绿宝石、永铭等四个品牌的低压电容占比相对较多。

2020年20WUSBPD快充充电器供应商占比(低压电容)

资料来源:充电头、智研咨询整理

三、快充产业链核心个股分析

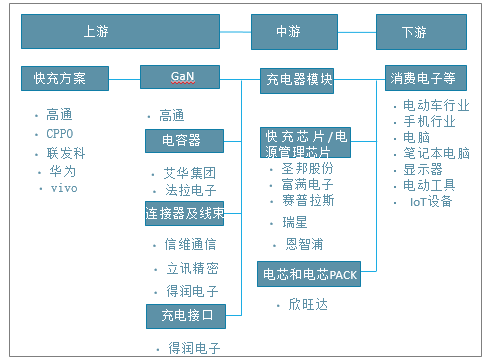

快充产业链的上游为快充方案设计,以及GaN、电容器、连接器及线束、充电接口等电子原材料或电子元器件,中游为充电器模块、快充芯片、电源管理芯片、电芯和电芯PACK,下游应用领域有电动车行业、手机行业、电脑、笔记本电脑、显示器、电动工具、IoT设备等。

快充产业链

资料来源:智研咨询整理

从快充产业来看,奥海科技、富满电子、海能实业、三安光电、圣邦股份、艾华集团、士兰微为快充产业核心企业。

1、奥海科技

奥海科技是行业领先的智能终端充储电产品提供商,产品主要应用于智能手机、智能穿戴设备、智能家居、智能音箱等领域。随着全球智能终端产业的持续发展,智能终端的影响力已比肩收音机、电视机和PC端互联网,成为人类历史上第四个渗透广泛、普及迅速、影响巨大、深入至人类社会生活方方面面的终端产品。智能终端消费市场的稳步发展为智能终端充储电产业提供了广阔的发展空间。

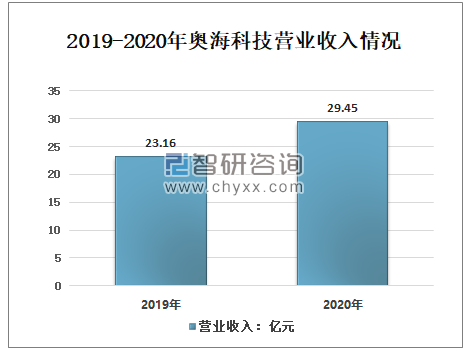

2019年奥海科技营业收入23.16亿元;2020年奥海科技营业收入29.45亿元,同比增长6.29亿元。

2019-2020年奥海科技营业收入情况

资料来源:企业公告、智研咨询整理

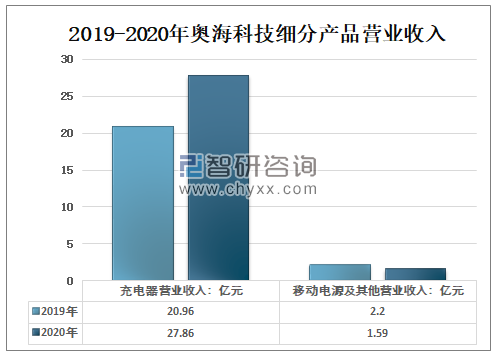

2019年奥海科技营业收入23.16亿元,其中;充电器营业收入20.96亿元,移动电源及其他营业收入2.20亿元;2020年奥海科技营业收入29.45亿元,其中;充电器营业收入27.86亿元,移动电源及其他营业收入1.59亿元。

2019-2020年奥海科技细分产品营业收入情况

资料来源:企业公告、智研咨询整理

2、富满电子

富满电子是一家从事高性能模拟及数模混合集成电路设计公司,主要从事电源管理类、LED控制类、功放消费类集成电路产品的设计研发、封装和销售。富满电子目前拥有IC产品200多种,特别是在消费性产品电源管理类、PD快充芯片类、LED控制类、功放类的产品拥有较高的市场占有率,已与华为达成合作,在国产芯片强大需求的推动下,富满电子业务有望大幅增长,前景广阔。

2019年富满电子营业总收入5.98亿元,利润总额0.38亿元;2020年前三季度富满电子营业总收入5.13亿元,利润总额0.65亿元。

2015-2020年前三季度富满电子营业总收入及利润总额

资料来源:企业公告、智研咨询整理

3、海能实业

海能实业主要从事电子信号传输适配产品及其他消费电子产品的定制化设计生产,海能实业生产的各种产品主要应用在智能移动通讯、影音设备、PC、智能可穿戴设备等领域,终端市场的发展带动了电子信号传输适配产品市场需求的持续增长。在连接器研发方面,公司目前已经系列化研发生产出HDMI、Mini-DP、USB2.0、USB3.0、Type-C等系列连接器产品。海能实业在电源适配器类产品研发方面已经系列化研发出多种类型产品,包括车载充电器、旅行充电器、移动电源、多口充电站、无线充电等系列产品,其中氮化镓技术的应用,得该类型产品充电更快速更智能同时体积变小易于携带。未来随着快充市场的快速发展,海能实业以氮化镓为首的快充产品有望充分受益。

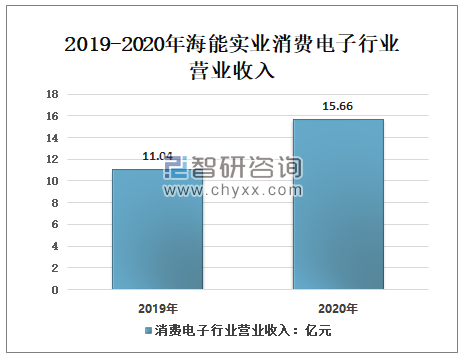

2019年海能实业消费电子行业营业收入11.04亿元;2020年海能实业消费电子行业营业收入15.66亿元,同比增长41.85%。

2019-2020年海能实业消费电子行业营业收入

资料来源:企业公告、智研咨询整理

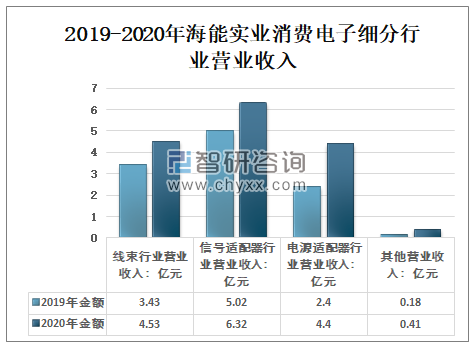

2020年海能实业消费电子行业营业收入15.66亿元,其中:线束行业营业收入4.53亿元;信号适配器行业营业收入6.32亿元;电源适配器行业营业收入4.40亿元;其他营业收入0.41亿元。

2019-2020年海能实业消费电子细分行业营业收入

资料来源:企业公告、智研咨询整理

4、三安光电

三安光电主要从事化合物半导体材料的研发与应用,以砷化镓、氮化镓、碳化硅、磷化铟、氮化铝、蓝宝石等半导体新材料所涉及的外延、芯片为核心主业。

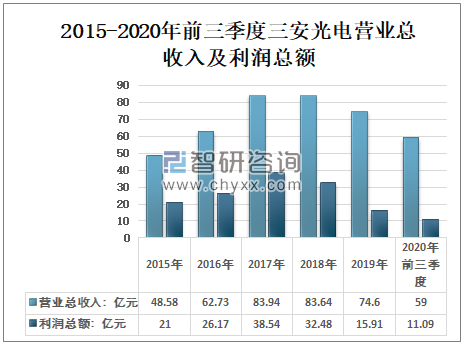

2019年三安光电营业总收入74.60亿元,利润总额15.91亿元;2020年前三季度三安光电营业总收入59.00亿元,利润总额11.09亿元。

2015-2020年前三季度三安光电营业总收入及利润总额

资料来源:企业公告、智研咨询整理

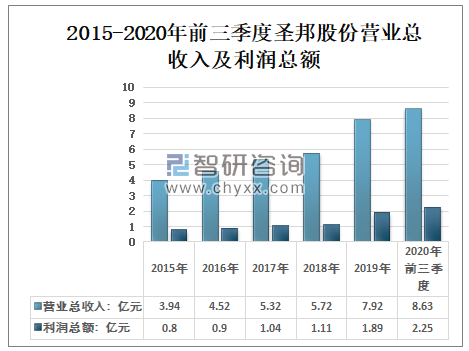

5、圣邦股份

圣邦股份专注于模拟芯片设计,产品全面覆盖信号链和电源管理两大领域。圣邦股份拥有16大系列1000余款型号的高性能模拟IC产品,包括运算PD快充芯片、电池保护及充放电管理芯片、微处理器电源监控芯片、MOSFET驱动、电平转换及接口芯片、放大器、比较器、模拟开关、DC/DC转换器等。

2015年以来,圣邦股份营业总收入及利润总额均呈增长趋势,2019年邦股份营业总收入及利润总额分别为7.92亿元、1.89亿元;2020年前三季度邦股份营业总收入及利润总额分别为8.63亿元、2.25亿元。

2015-2020年前三季度圣邦股份营业总收入及利润总额

资料来源:企业公告、智研咨询整理

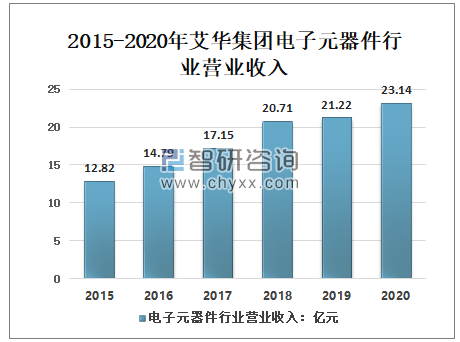

6、艾华集团

艾华集团主要从事引线式铝电解电容器和节能照明类铝电解电容器的生产和销售。艾华集团目前具有微型电容器、大容量电容器、高分子固态电容器和照明专用电容器四大产品系列,产品应用覆盖节能照明、消费电子、通讯、汽车电子、工业应用等领域,在全球铝电解电容器市场的份额领先,市场优势地位突出。

2015-2020年艾华集团电子元器件行业营业收入呈增长趋势,2019年增长稍缓,电子元器件行业营业收入21.22亿元,同比增长2.46%;2020年艾华集团电子元器件行业营业收入23.14亿元,同比增长9.05%。

2015-2020年艾华集团电子元器件行业营业收入

资料来源:企业公告、智研咨询整理

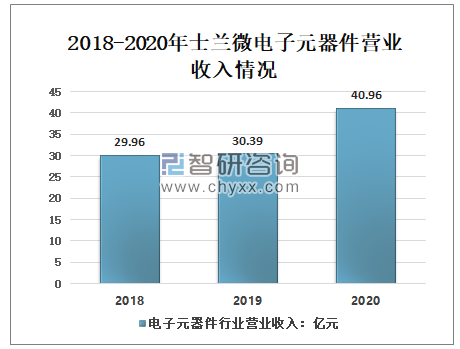

7、士兰微

士兰微目前在快充市场积极布局,拥有移动电源快充、旅充快充和车充快充等多款产品解决方案,移动电源快充方面,士兰微的产品支持低电压高电流、高电压低电流等多种方案;旅充快充方面,士兰微的产品具备高精度电流控制功能,产品可靠性高;车充快充方面,产品支持5V/9V/12V/20V等多种产品规格。

2018年士兰微电子元器件行业营业收入29.96亿元;2019年士兰微电子元器件行业营业收入30.39亿元,比上年增加0.43亿元;2020年士兰微电子元器件行业营业收入40.96亿元,比上年增加10.57亿元。

2018-2020年士兰微电子元器件营业收入情况

资料来源:企业公告、智研咨询整理

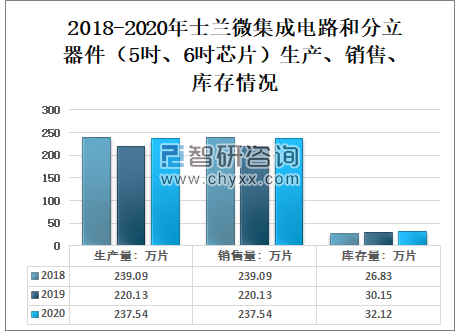

2019年士兰微集成电路和分立器件5吋、6吋芯片生产量为220.13万片,销售量为220.13万片,库存量为30.15万片;2020年士兰微集成电路和分立器件5吋、6吋芯片生产量为237.54万片,销售量为237.54万片,库存量为32.12万片。

2018-2020年士兰微集成电路和分立器件5吋、6吋芯片生产、销售、库存情况

资料来源:企业公告、智研咨询整理

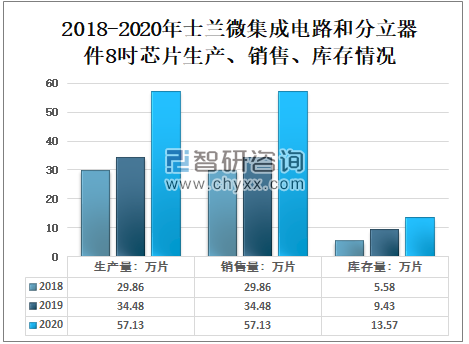

2019年士兰微集成电路和分立器件8吋芯片生产量34.48万片,销售量34.48万片,库存量9.43万片;2020年士兰微集成电路和分立器件8吋芯片生产量57.13万片,销售量57.13万片,库存量13.57万片。

2018-2020年士兰微集成电路和分立器件8吋芯片生产、销售、库存情况

资料来源:企业公告、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国快速充电器产业发展动态及投资战略规划报告

《2021-2027年中国快速充电器产业发展动态及投资战略规划报告》共十四章,包含2021-2027年快速充电器行业投资机会与风险,快速充电器行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![怪兽充电二季度总营收9.7亿,连续五个季度盈利,预计三季度产生营收9亿元到9.3亿元[图]](http://img.chyxx.com/2021/08/F3291IIT71_m.jpg?x-oss-process=style/w320)

![2025年中国自卸汽车(传统能源类)品牌份额分析:福田、东风、陕汽上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国运钞车(传统能源类)车型结构分析:轻型客车是运钞车的主流车型[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国绿化综合养护车(传统能源类)车型结构分析:轻型货车上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)