城市商业银行来源于城市合作银行,为当时国家应对信用合作社风险展开的措施,在1997年城市合作银行正式统一更名为城市商业银行,是中国社会主义经济发展到一定阶段为适应地区或城市债务改革的产物,成功的化解了城市发展时原来留下的区域金融风险,并伴随着中国经济的发展不断的壮大,目前我国城市商业银行已成为我国中小银行中不可缺少的一部分,为我国经济发展提供助力。

城市商业银行发展阶段

资料来源:智研咨询整理

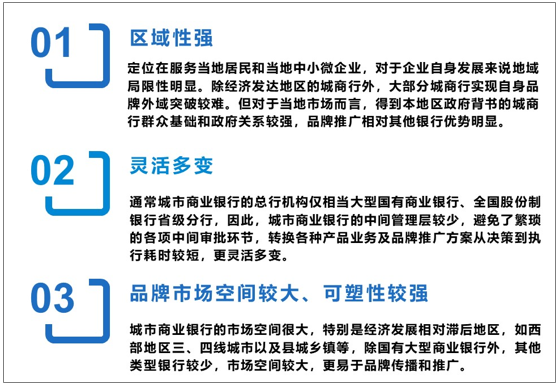

我国城市的商业银行发展过程是比较漫长的,基本都是从信用社逐渐演变而来,城商行的发展依托于所在城市,是由当地企业、居民和地方财政投资入股的地方股份制银行,目前主要有三大特点。

城市商业银行特点

资料来源:智研咨询整理

城商行自组建以来,其数量呈现出先增后减之后达到稳定的状态,数据显示截至2020年底我国共有133家城商行,目前第一梯队城市商业银行已经跻身大型商业银行的队伍,而第三梯队的商业银行还处在规模小、发展粗放、数量众多的谋求生存阶段,城市商业银行整体呈现出发展极其不均衡。

2011-2020年中国城市商业银行数量变化趋势

资料来源:银保监会、智研咨询整理

智研咨询发布的《2021-2027年中国城市商业银行行业市场运营格局及竞争战略分析报告》显示:1995 年至 2006 年是我国城市商业银行的形成阶段,2006 至今是城市商业银行创新突破阶段。近年来,我国城市商业银行资产规模逐年递增,品牌竞争力逐步提升,2020年城市商业银行总资产为41.07万亿元,总负债为38.15万亿元。

2015-2020年中国城市商业银行资产及负债统计

资料来源:银保监会、智研咨询整理

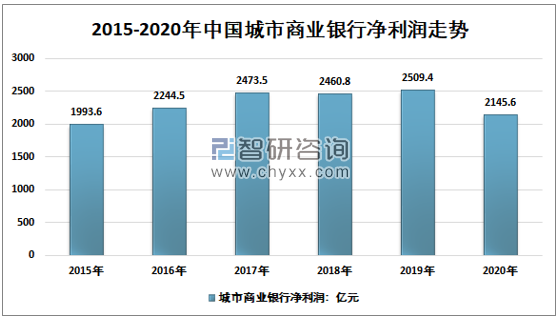

我国的城市商业银行在成立之后经过自身的不断发展,整体综合能力有了较大提升,并在运营资产、人员素质、公司管理等多个方面有着自身的竞争优势,2019年我国城市商业银行净利润为2509.4亿元,2020年为2145.6亿元。

2015-2020年中国城市商业银行净利润走势

资料来源:银保监会、智研咨询整理

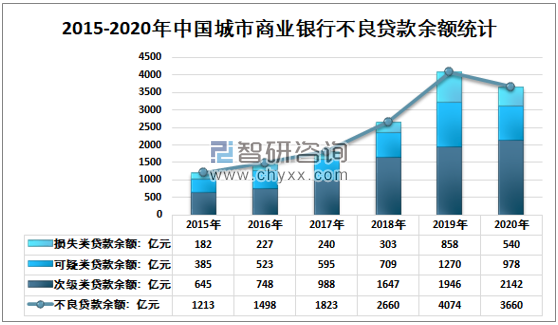

不良贷款是指理论上难以偿还,不能给银行带来正常的利息收入、甚至不能收回贷款木金的贷款,2015年至2020年期间我国城市商业银行不良贷款余额呈现总金额先上升后下降的趋势,在2019年达到最大值4074亿元,2020年下降至3660亿元。

2015-2020年中国城市商业银行不良贷款余额统计

资料来源:银保监会、智研咨询整理

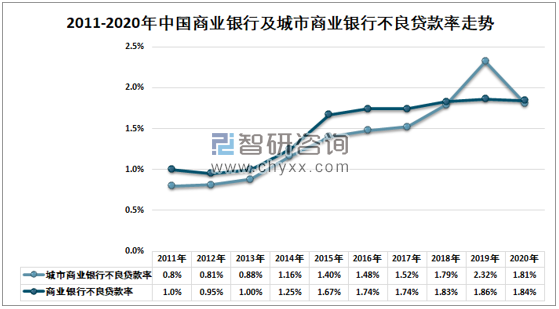

不良贷款率可以反映城市商业银行是否能够持续稳定的经营,即城市商业银行不良贷款总额占贷款总额的比例,它可以用来衡量银行经营的信贷资产的质量,2011-2020年我国城商行不良率呈现快速上升后下降的态势,2020年末城商行不良贷款率为1.81%,纵向上比2011年城商行不良贷款率0.8%上升了1.01个百分点;横向上比2020年末我国商业银行整体不良贷款率1.84%略低,证明2020年我国城商行资产质量水平略高于银行业。

2011-2020年中国商业银行及城市商业银行不良贷款率走势

资料来源:银保监会、智研咨询整理

城商行未来发展应紧紧依托国家发展战略,结合自身特色,立足区域经济,发挥比较优势,借力数字技术与互联网技术对产品和服务进行创新,同时做好监管工作,努力提高自己的竞争力。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国质子交换膜行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:行业进入“国产主导、百花齐放”的新阶段[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国上料输送机行业产业链、进出口贸易、竞争格局、代表企业及发展趋势分析:整体市场体量庞大,随着国际竞争力增强,出口高速增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国橡胶制品行业分类、经营情况、重点企业分析:出口竞争力持续增强,行业盈利结构分化[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国纯电动邮政车品牌份额分析:江铃上牌量位居首位,达856辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)区域上牌量分析:湖北省上牌量居首位,为276辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)车型结构分析:轻型与中型两类车型合计占比超过95%,构成市场绝对主体[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)