一、集成电路的分类

集成电路(integratedcircuit)是一种微型电子器件或部件。采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,使电子元件向着微小型化、低功耗、智能化和高可靠性方面迈进了一大步

集成电路的分类

- | 分类 |

按制作工艺 | 半导体集成电路 |

膜集成电路 | |

按集成度高低 | |

SSIC小规模集成电路 | |

MSIC中规模集成电路 | |

LSIC大规模集成电路 | |

VLSIC超大规模集成电路 | |

ULSIC特大规模集成电路 | |

GSIC巨大规模集成电路 | |

按导电类型 | 单极型集成电路 |

双极型集成电路 | |

按用途 | 电视机用集成电路 |

音响用集成电路 | |

影碟机用集成电路 | |

录像机用集成电路 | |

电脑(微机)用集成电路 | |

电子琴用集成电路 | |

通信用集成电路 | |

照相机用集成电路 | |

遥控集成电路 | |

语言集成电路 | |

报警器用集成电路 | |

各种专用集成电路 | |

按应用领域 | 标准通用集成电路 |

专用集成电路 | |

按外形 | 圆形 |

扁平型 | |

双列直插型 |

二、行业发展现状

集成电路指把一定数量的常用电子元件,如电阻、电容、晶体管等,以及这些元件之间的连线,通过半导体工艺集成在一起的具有特定功能的电路。

随着科技不断发展,平板电脑及智能水、消费电子、智能盒子等升级换代的传统行业的升级转型将加速芯片的需求增长,从市场需求应用市场分,消费电子、计算机及网络通信、智能物联与工业市场应用成为我国集成电路行业下游的主要应以领域。

集成电路行业产业链

资料来源:智研咨询整理

集成电路根据应用领域分包括标准通用与专业集成电路,随着近年来各产业不断升级随着消费电子行业的崛起,集成电路在各行业中发挥了重要作用,近年中国集成电路行业也保持了较快的增长势头。

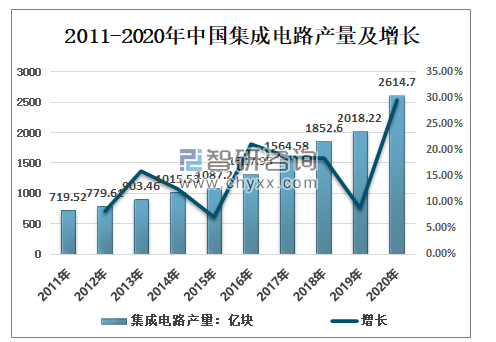

智研咨询发布的《2021-2027年中国集成电路行业市场研究分析及发展规模预测报告》显示:2011-2020年中国集成电路产量呈增长趋势,2020年中国集成电路产量2614.70亿块,比上年增加596.48亿块,同比增长29.55%。

2011-2020年中国集成电路产量及增长

资料来源:国家统计局、智研咨询整理

数据显示,2005年中国成为世界上最大的IC市场,之后,规模一直在增长。截至2020年,中国集成电路市场规模增至1434亿美元,较2019年的1313亿美元,同比增长9%。

2019-2020年中国集成电路市场规模

资料来源:ICInsights、智研咨询整理

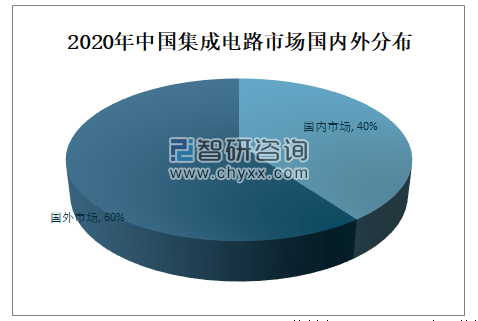

2020年中国集成电路市场1434亿美元中估计有60%(860亿美元)被集成到一个电子设备中用以出口,只有40%(574亿美元)被用在国内所使用的电子设备。

2020年中国集成电路市场国内外分布

资料来源:ICInsights、智研咨询整理

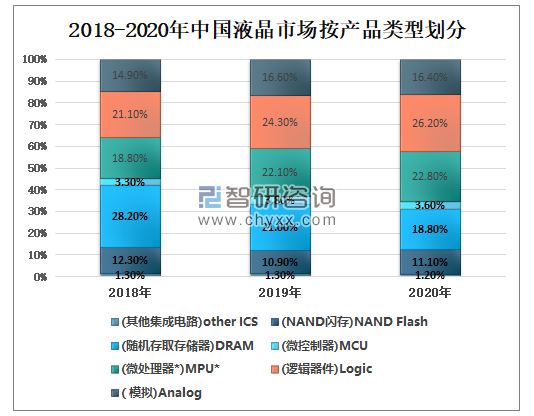

按产品类型来看,中国市场占比最大的是逻辑器件的销售,该产品去年占中国集成电路市场的26%(375亿美元)。

2018-2020年中国液晶市场按产品类型划分

资料来源: ICInsights、智研咨询整理

(注:包括特定于应用程序的处理器)

2019年底开始,由于新冠疫情的蔓延,中国在受疫情困扰的这一年中,智能手机在中国乃至全球的强劲销售以及各种计算系统的销量均有所增长,导致微处理器成为去年中国第二大IC产品领域。中国的MPU销售额(包括专用处理器的收入)在2020年增长12%,达到327亿美元。

2020年,中国DRAM以19%的份额成为中国第三大IC产品领域。2020年,DRAM和NAND闪存市场合计占中国IC总市场的30%。

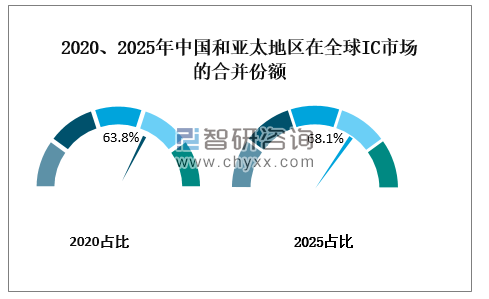

预测到2025年,逻辑器件市场仍将是中国最大的IC产品领域,在预测期内将保持10.5%的年复合增长率。在中国及亚太其他地区,IC市场份额不断增长的长期趋势是不可否认的。预计中国和亚太地区在全球IC市场的合并份额将从2020年的63.8%增加到2025年的68.1%,在此期间的年复合增长率为9.4%。

2020、2025年中国和亚太地区在全球IC市场的合并份额

资料来源:ICInsights、智研咨询整理

不过值得注意的是,2020年在中国销售的1434亿美元IC中,其中,总部位于中国大陆的公司的总产值仅为83亿美元,仅占去年IC市场总量的5.9%。在中国大陆拥有晶圆厂业务的其他地区公司仍占总产量的大部分。

我国集成电路高度依赖进口,但随着近年来,我国对集成电路加大政策的大力扶持,直接加速了我国半导体材料国产替代,快速促进了国内集成电路产业的爆发性发展。

近年来,中国集成电路进、出口数量总体均呈增长趋势,增长幅度好有所加大,2020年中国进口数量5450亿个,同比增长22.94%;出口数量2598亿个,同比增长18.79%。

2015-2020年中国集成电路进、出口数量

资料来源:中国海关、智研咨询整理

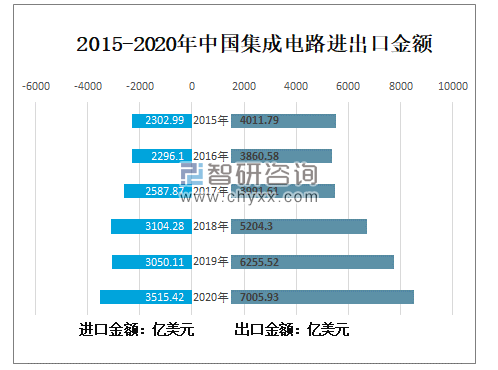

从进出口金额来看,2015-2020年中国集成电路进出口金额也均呈增长趋势,但出口金额增长幅度大于进口金额,2019年中国集成电路进口金额3050.11亿美元,同比下降1.75%,集成电路出口金额6255.52亿美元,同比增长20.20%;2020年中国集成电路进口金额3515.42亿美元,同比增长15.26%,集成电路出口金额7005.93亿美元,同比增长12.00%。

2015-2020年中国集成电路进出口金额

资料来源:中国海关、智研咨询整理

三、集成电路(装备)制造业高质量发展策略分析

1、产业发展策略的主要内在逻辑

集成电路(装备)制造产业是新一代信息技术产业的底层支撑,具有技术累积化、迭代快、投入巨大、需协调发展的产业特点,中国集成电路(装备)制造产业作为追赶者除面对国际在位企业的技术、资金、产业分工、知识产权等先发优势,同时还遭遇了市场以外因素的歧视性对待。集成电路(装备)制造产业的高质量发展本质上是国家间创新体制的竞争,其必将是激烈的和艰苦的过程,需要做到精细地规划和高效率地调度资源。

产业发展策略的主要内在逻辑

序号 | 产业发展策略的主要内在逻辑 |

1 | 要尊重IC(装备)制造业的产业发展规律。IC(装备)制造业的基本发展规律在于分工领域细分化、技术累积化、产出精品化,这是由产业技术特点和市场竞争共同决定的,不以人的意志为转移的产业发展规律。 |

2 | 要根据IC(装备)制造业当前的发展阶段针对性地制定产业规划。国际在位企业在具备先发优势的情况下,已形成了良性发展的自生能力,而中国IC(装备)制造业的发展面临着或即将面临竞争对手的价格战、研发竞赛、知识产权壁垒等全方位、多梯次的一系列竞争手段,目前市场对于高效配置中国IC(装备)制造业资源的能力已经失灵。 |

3 | 中国IC(装备)制造业面临市场以外的不公平待遇。美国等多个国家缔结的《瓦森纳协定》以维护世界和地区的安全与和平的名义,对传统武器和军民两用产品及技术的交易进行许可控制,世界贸易组织的《关贸总协定》(GATT)和《服务贸易总协定》(GATS)中的安全例外条款被滥用,即他国在制度层面有一套逻辑自洽并且内容精细的顶层设计,系统化、有针对性地、精细化地对中国IC(装备)制造业发展进行限制。 |

4 | 从世界科技强国美国战后利用联邦研发支出资助包括半导体、计算机和计算机软件的信息技术工业,到美国的先进制造合作伙伴2.0计划AMP2.0)12,创新强国的政府这只看得见的手一直都积极地参与在国家创新体系中。 |

2、具体发展策略

IC(装备)制造业的高质量发展规划要合理统筹现有资源,在新时代语境下以创业者的心态,做好长期艰苦奋斗和迎接各种国际挑战的准备;IC(装备)制造业的高质量发展规划还要从产业的技术特点、产业的演进规律、产业的协同发展、创新体系的构建、公平市场环境的营造、知识产权规则的研究等方面作出深入细致、协调统筹的规划。只有这样才能有效地将IC产业规划内嵌到国家发展的大战略中。

从宏观和微观两方面提出IC(装备)制造业的发展建议:

资料来源:中国海关、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告

《2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告》共六章,包含通用集成电路行业企业分析,2026-2032年中国通用集成电路行业发展前景预测分析,2026-2032年中国通用集成电路行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询