一、湿电子化学品行业定义及类别

湿电子化学品是微电子和光电子湿工艺过程中使用的各种电子化学材料,它们是电子技术与化学材料相结合的创新产品,对原材料、净化方法、容器、环境和测试都有严格的要求。

电子工业的发展需要湿电子化学品的同步发展和不断升级,以满足其不断创新技术的需要。从某种意义上说,湿电子化工支持新能源、现代通信、计算机、信息网络技术、微机机械智能系统、工业自动化、家用电器等现代科技产业。因此,电子化工原料工业的发展规模和技术水平已成为衡量一个国家经济发展、科技进步和国防实力的重要标志,在国民经济中具有重要的战略地位。它是科技创新和国际竞争中最具竞争力的物质领域之一。

湿电子化学品行业特点

资料来源:智研咨询整理

湿电子化学品在半导体、平板显示器、太阳能电池等领域广泛应用,其中液晶面板领域发展迅速。因此根据下游产品应用,湿电子化学品可分为液晶显示湿化学品、半导体湿化学品和太阳能电池湿化学品。

湿电子化学品按应用领域分类

应用领域 | 具体应用 | 光刻胶类型 |

平板显示 制造工艺 | 主要用于平板显示制造工艺环节的薄膜制程清洗、光刻、显影、蚀刻等工艺环节 | 平板显示制造过程中湿电子化学品用量最大,而且技术水平要求高,盈利能力较强 |

半导体 制造工艺 | 主要用于半导体集成电路前段的晶圆制造及后端的封装测试 | 半导体制造用湿电子化学品用量虽小,但技术水平要求最高,产品纯度等级要求最高,盈利能力亦最强 |

太阳能电池板制造工艺 | 主要用于清洗制碱、扩散至P—N结、清洗、蚀刻等过程 | 光伏太阳能领域对湿电子化学品的技术水平要求相对较低,盈利能力-般 |

资料来源:智研咨询整理

二、世界湿电子化学品行业发展历程及市场容量

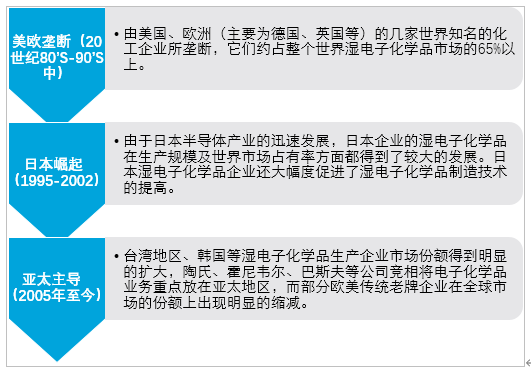

湿电子化学品是伴随集成电路产业的发展产生的,自20世纪60年代以来,大型集成电路和超大型集成电路相继出现,需要更高的化学试剂用于集成电路制造。同时,湿电子化学品已成为电子化工行业的重要范畴,其应用市场也渗透到平板显示器、LED、太阳能电池、光磁记录存储产品等领域。湿电子化学品的全球市场格局经历了三个阶段的变化:

全球湿电子化学品行业发展历程

资料来源:智研咨询整理

智研咨询发布的《2021-2027年中国湿电子化学品行业市场运营态势及投资潜力研究报告》显示:全球湿电子化学品市场,欧美、日本企业的份额逐年下降,中国等国家、地区的市场份额稳步提升。根据计算数据,2019年全球湿电子化学品市场规模为52.96亿美元,其中半导体、平板显示器和太阳能电池是湿电子化学品的三大应用市场。2020年全球湿电子化学品市场规模增长至56.84亿美元,增幅7.33%。

2011-2020年全球湿电子化学品市场规模

资料来源:智研咨询整理

三、世界湿电子化学品行业主要企业

全球湿电子化学品行业参与者分为两类:多元化集团与专业型生产商。欧美企业多为传统大型化工企业,代表性企业如巴斯夫、霍尼韦尔、美国亚什兰、德国汉高,其中巴斯夫2005年收购默克的电子化学业务成为业内领先供应商。日本湿电子化学品生企业中既有住友化学、三菱化学这样的综合性化学集团,也有Stella Chemifa、关东化学这样技术领先的专业型生产商。韩国主要湿电子化学品企业是东友和东进,它们最早的技术来源于日本,这两家企业都没有韩国电子产业的大集团背景;由于平板显示在韩国发展迅速,此领域两家韩国公司的产品市占率较高,但半导体高端晶圆加工用湿电子化学品仍未实现全面国产化。中国台湾本岛的湿电子化学品生产企业普遍成立于20世纪90年后,其特点是合资公司较多,如台湾东应化是东京应化与台湾长春石化的合资公司,伊默克化学由巴斯夫及关东化学合资,理盛精密是由日本Rasa控股。

欧美企业多为大型化工集团,韩台企业以专业生产商为主

地区 | 企业名称 | 成立时间 | 企业类型 | 湿电子化学品事业现况 |

欧美 | 德国巴斯夫(Basf) | 1865年 | 多元化集团 | 巴斯夫为半导体产业和平面显示器生产提供电子化学产品,通过收购德国伊默克公司,成为电子化学行业的领先供应商。 |

美国亚什兰(Ashland) | 1924年 | 多元化集团 | 在高雄与UPC(联合石化公司)建有超纯化学品生产基地合资企业。 | |

霍尼韦尔(Honeywell) | 1885年 | 多元化集团 | 霍尼韦尔公司可为全球半导体行业供应杂质在100ppt以下的高纯度湿电子化学品,如氢氟酸、氢氧化铵、过氧化氢和盐酸等产品。 | |

美国ATMI公司 | 1986年 | 专业生产商 | 美国ATMI公司为大型化学品的生产供应商。近年特别的半导体制程用剥离液,占有较大的世界市场份额。 | |

Arch化学品公司(Archchemicals) | 1998年 | 专业生产商 | 在目前欧美及亚洲,它的湿电子化学品仍有一定市场。2004年日本富士胶片公司购买Arch电子化学品业务 | |

AvantorPerformance Materials | 1995年 | 专业生产商 | 公司前身MallinckrodtBakerInc,2010年10月更名。归属于美国Avantor集团旗下,湿电子化学品的品牌为“J.T.Baker”。 | |

AIRPRODUCT | 1940年 | 多元化集团 | 美国著名的大型化工制造厂商。主要生产制造特气、电子化学品及其设备。在半导体中使用的显影液、清洗液在世界上有一定的市场。 | |

德国汉高(Henkel) | 1876年 | 多元化集团 | 其工业清洗技术及产品在世界上处于领先地位。开发、生产的LCD清洗液、剥离液及显影液在世界及我国的液晶面板生产企业(如京东方等)得到一定规模量的使用。 | |

德国默克(Merck) | 1668年 | 多元化集团 | 作为化学试剂的开创者,默克一直以来稳定可靠的质量和多达2万种以上的试剂种类赢得众多用户的信赖。曾在90年代时,其高纯湿电子化学品销售规模在世界前三位。默克在中国设有现货仓库与多家国内代理商。2005年巴斯夫收购默克集团的全球电子化学业务 | |

日本 | 关东化学(Kanto)公司 | 1944年 | 专业生产商 | 主要从事半导体用酸碱类超净高纯化学试剂的生产、研发。在世界上有较高产品声誉。 |

三菱化学(Mitsubishi) | 1934年 | 多元化集团 | 主要生产高纯硫酸、硝酸、盐酸、草酸、双氧水、氨水。 | |

东京应化(TOK) | 1940年 | 专业生产商 | 以生产提供光刻胶为主,也有部分的其它湿电子化学品生产、提供。 | |

德山(TOKUYAMA) | 1918年 | 多元化集团 | 光刻胶,以及其它部分的湿电子化学品。 | |

住友化学(Sumitomo) | 1925年 | 多元化集团 | 半导体、平板显示等用超净高纯化学试剂的生产、研发。在日本及亚洲市场上此类产品占有一定的份额。特别是在大尺寸晶圆制造中应用的湿电子化学品更具产品优势。 | |

宇部兴产(UBE) | 1942年 | 多元化集团 | 生产半导体、平板显示等用湿电子化学品。品种较多。 | |

和光纯药工业(Wako) | 1992年 | 专业生产商 | 1922年从武田药品工业株式会社药品部剥离后成立。从生产药品及化学试剂起家,现湿电子化学品产品在半导体制造业有一定的市场。 | |

StellaChemifa公司 | 1916年 | 专业生产商 | 世界最大的高纯氢氟酸企业。日本国内生产厂设在大阪,以生产半导体及平板显示用高纯氢氟酸产品为著名。近年在马来西亚建立了全资的高纯氢氟酸生产企业。 | |

Santoku(三德化学工业) | 1955年 | 专业生产商 | 日本大型的双氧水生产企业,生产厂在宮城、仙台两处。1998年在新加坡建立了双氧水生产的海外厂。 | |

Rasa 工业公司 | 1911年 | 专业生产商 | 以生产高纯磷酸,在中国台湾设有生产液晶面板用高纯度磷酸为主体的蚀刻液的工厂(理盛精密科技股份有限公司)。 | |

长濑产业公司 | 1832年 | 多元化集团 | 日本长濑产业公司长期从事半导体、液晶面板领域的清洗液生产,近几年该公司在所谓“中间工程”的凸点电极制程方面投入较大精力,其中,在厚膜抗蚀剂剥离液、Cu/Ti种子层蚀刻液方面积极推进。 | |

DaiKin 工业公司 | 1934年 | 多元化集团 | 日本DaiKin工业公司拥有氢氟酸和缓冲氢氟酸的核心技术,产品包括以氟化物为基础的“Zielex”系列多种药液。 | |

日本合成橡胶公司 | 1957年 | 多元化集团 | 以生产、提供半导体用光刻胶及其配套的湿电子化学品产品为主。 | |

信越化学公司 | 1926年 | 多元化集团 | 该公司主要生产、提供半导体用光刻胶及其配套的湿电子化学品。 | |

韩国 | 东友精细化工有限公司 | 1991年 | 专业生产商 | 东友半导体药品有限公司是1991年住友化学(90%股份)与伊藤忠商事(10%股份)合资建立的。1998年韩国东洋化学公司出资从日本企业收购该公司绝大多数股份,成控股方并更名。公司主要生产平板显示器加工用的湿电子化学品,在我国有一定规模的市场份额。 |

东进世美肯科技有限公司 | 1967年 | 专业生产商 | 公司主要生产平板显示器加工用的湿电子化学品,在我国有一定规模的市场份额。 | |

ENF科技有限公司 | 2000年 | 专业生产商 | ENFTechnology是生产半导体和LCD电子材料的专业企业,现今主要经营半导体、LCD用操作助剂,半导体用的精细化学品,LCD用的色浆等,Thinner产品占有韩国市场80%的份额。 |

资料来源:智研咨询整理

四、中国湿电子化学品行业生产消费分析

目前,国内湿电子化学品行业规模以上生产企业有30多家。国内湿电子化学品生产企业在经营规模、产品类别、战略重点等方面与国际企业存在一定差异。2020年,我国湿电子化学品产量达到了57.44万吨,国内需求量91.47万吨。

2011-2020年中国湿电子化学品行业产量

资料来源:智研咨询整理

2011-2020年中国湿电子化学品行业需求量

资料来源:智研咨询整理

目前湿电子化学品在电子信息产品领域应用,主要有三大市场,即集成电路、光伏、液晶显示器等。在上述市场中,湿电子化学品在晶圆(半导体与LED用)、硅电池片(太阳能电池用)、在LCD面板(液晶显示用)加工中,充当清洗与蚀刻的两大重要功效。

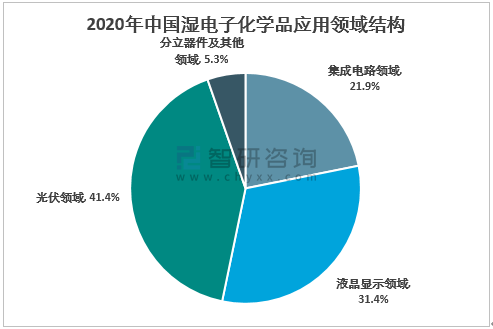

2020年国内液晶显示领域用湿电子化学品需求28.72万吨,占比31.4%;光伏领域用湿电子化学品需求37.87万吨,占比41.4%;集成电路领域用湿电子化学品需求19.99万吨,占比21.9%;分立器件及其他领域用湿电子化学品需求量4.89万吨,占5.3%。

2011-2020年中国湿电子化学品需求量分领域

资料来源:智研咨询整理

2020年中国湿电子化学品应用领域结构

资料来源:智研咨询整理

在国内半导体晶圆加工领域中,需求量较大的湿电子化学品主要是:硫酸(占32.8%)、双氧水(占28.1%)、氨水(占8.3%)、显影液(占6.0%)、氢氟酸(占5.9%)。前四种湿电子化学品品种主要应用于晶圆的湿清洗。

在国内晶硅太阳能电池片加工领域中,需求量较大的湿电子化学品主要是:氢氟酸(占31.39%)、硝酸(占21.17%)、氢氧化钾(占24.06%)、盐酸(占11.04%)。这四种用量大的湿电子化学品品种,主要应用于晶硅太阳能电池片的制绒加工及其清洗。

在国内液晶面板领域需求较大的湿电子化学品是:磷酸(占41.3%)、硝酸(占24.06%)、MEA等极性溶液(占15.8%)、醋酸(占9.59%)。

近几年,晶硅太阳电池、液晶面板产业在我国迅速兴起与发展,极大地带动了我国湿电子化学品在生产与市场规模、技术水平等方面的发展,成为行业“腾飞”的一大契机。由于我国湿电子化学品生产企业的产品在很大比例上是提供给这两大新市场,因此这两、三年在生产的品种上也有很大的改变。其中这两大市场需求量大的品种,在国内企业中的生产量有了明显的提高。特别是磷酸、醋酸、氢氟酸、TMAH、水系剥离液、铜蚀刻液品种表现得更为突出。

根据测算,2019年我国湿电子化学品市场规模约94.17亿元,2020年市场规模增长至109.67亿元,近几年我国湿电子化学品市场规模情况如下图所示:

2011-2020年中国湿电子化学品市场规模

资料来源:智研咨询整理

五、湿电子化学品行业政策规划

由于湿电子化学品在电子工业的重要性日益突出,中国在政策上充分鼓励湿电子化学品产业的发展。近十年来,湿电子化工已成为中国化工行业重要的独立分支和新的增长点。中国把电子化工作为化工发展的战略重点之一,作为新材料产业发展的重要组成部分。

湿电子化学品行业相关政策

政策 | 颁布部门 | 发布时间 | 相关内容 |

《国家中长期科学和技术发展规划纲要》(2006-2020年) | 国务院 | 2006年2月 | 列出了一系列重大科学研究计划,要求在生态环境、农药残留、药品研发、食品安全、纳米技术、生殖研究、前沿技术、生物技术、新材料技术、清洁能源、基础研究等多方面列出了重大科学研究计划,这些都是对化学试剂的现实需求和潜在需求,对试剂行业的发展起到促进作用。 |

产业结构调整指导目录(2011年) | 国家发展改革委 | 2013年2月 | 第一类鼓励类:改性型、水基型胶粘剂和新型热熔胶,环保型吸水剂、水处理剂,分子筛固汞、无汞等新型高效、环保催化剂和助剂,安全型食品添加剂、饲料添加剂,纳米材料,功能性膜材料,超净高纯试剂、光刻胶、电子气、高性能液晶材料等新型精细化学品的开发与生产。 |

国家集成电路产业发展推进纲要 | 工业和信息化部 | 2014年6月 | 加强集成电路装备、材料与工艺结合,研发光刻机、刻蚀机、离子注入机等关键设备,开发光刻胶、大尺英寸硅片等关键材料,加强集成电路制造企业和装备、材料企业的协作,加快产业化进程,增强产业配套能力。 |

国家重点支持的高新技术领域(2015) | 科技部、财政部、国税总局 | 2015年3月 | 四、新材料技术/(五)、精细化学品/1、电子化学品:集成电路和分立器件用化学品;印刷线路板生产和组装用化学品;显示器件用化学品。包括高分辨率光刻胶及配套化学品;超净高纯试剂及特种(电子)气体;先进的封装材料;彩色液晶显示器用化学品。 |

“十三五”国家战略性新兴产业发展规划 | 国务院 | 2016年11月 | 到2030年,战略性新兴产业发展成为推动我国经济持续健康发展的主导力量,我国成为世界战略性新兴产业重要的制造中心和创新中心,形成一批具有全球影响力和主导地位的创新型领军企业。 |

《原材料工业质量提升三年行动方案(2018-2020年)》 | 工信部、科技部 | 2018年10月 | 促进大宗基础有机化工原料、重点合成材料、专用化学品的质量水平,为国内湿电子化学品市场需求提供增长空间。 |

资料来源:智研咨询整理

六、中国湿电子化学品行业发展前景预测

随着国家对半导体、显示面板、光伏产业的大力扶持和成本竞争优势,半导体、显示面板、光伏化学品材料国产化需求将成为趋势,国内企业成本优势、地域优势、合作研发优势、快速交货优势将得以迅速体现,未来发展潜力加大,预计到2028年中国湿电子化学品市场规模达到301.74亿元。

2021-2028年中国湿电子化学品产品市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子化学品行业市场现状调查及发展前景研判报告

《2026-2032年中国电子化学品行业市场现状调查及发展前景研判报告 》共八章,包含中国电子化学品产业链全景深度解析,中国电子化学品代表性企业案例研究,中国电子化学品行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国电子化学品行业政策汇总、发展现状、企业竞争梯队及发展趋势研判:随着信息技术的迅速发展,电子化学品行业将加快数字化转型[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国电子化学品行业重点企业对比分析:西陇科学vs强力新材[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)