资产证券化是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券的过程。它是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。

资产证券化种类范围

资料来源:智研咨询整理

我国资产证券化的萌芽,最早可以追溯到20世纪90年代。2004年,证监会发布《关于证券公司开展资产证券化业务试点有关问题的通知》,2005年,人民银行和银监会联合发布《信贷资产证券化试点管理办法》,为资产证券化的发展提供了法律基础,资产证券化实践从此在中国拉开了帷幕。由此开始,我国资产证券化的发历程经过了三个阶段。

我国资产证券化发展历程

资料来源:智研咨询整理

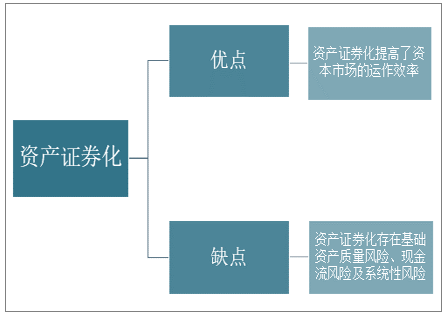

资产证券化有利于发起者将风险资产从资产负债表中剔除出去,有助于发起者改善各种财务比率,提高资本的运用效率,满足风险资本指标的要求;最后,便于进行资产负债管理。资产证券化使发起者可以更好的进行资产负债管理,取得精确、有效的资产与负债的匹配。

我国资产证券化的优缺点

资料来源:智研咨询整理

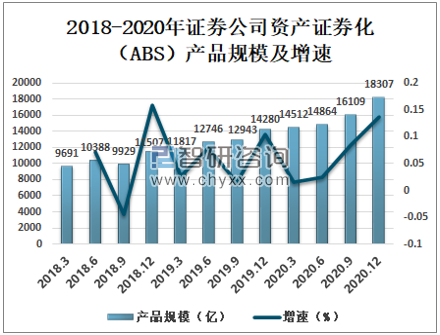

随着证券业的健康发展,近年来我国证券公司资产证券化(ABS)规模正持续走高,2020年12月我国证券公司资产证券化(ABS)产品规模18307亿,较2019年同期增加4027亿,同比增长28.2%。

2018-2020年证券公司资产证券化(ABS)产品规模及增速

资料来源:中国证券投资基金业协会、智研咨询整理

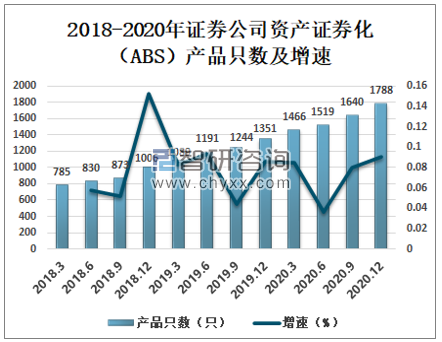

随着资产证券化业务的快速发展,我国证券公司资产证券化(ABS)产品只数持续增长。2020年12月我国证券公司资产证券化(ABS)产品只数1788只,较2019年同期增加437只,同比增长32.35%。

2018-2020年证券公司资产证券化(ABS)产品只数及增速

资料来源:中国证券投资基金业协会、智研咨询整理

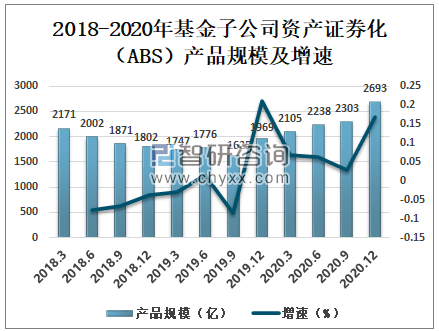

我国基金子公司资产证券化业务相较于证券公司业务发展较慢,产品规模相对较小。2020年12月我国基金子公司资产证券化(ABS)产品规模2693亿,较2019年同期增加724亿,同比增长36.74%。

2018-2020年基金子公司资产证券化(ABS)产品规模及增速

资料来源:中国证券投资基金业协会、智研咨询整理

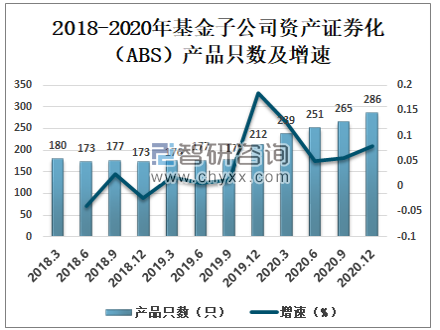

智研咨询发布的《2021-2027年中国资产证券化行业市场研究分析及投资决策建议报告》数据显示:相较于证券公司,我国基金子公司资产证券化(ABS)产品数量整体较小。2020年12月我国基金子公司资产证券化(ABS)产品数量286只,较2019年同期增加74只,同比增长34.91%。

2018-2020年基金子公司资产证券化(ABS)产品只数及增速

资料来源:中国证券投资基金业协会、智研咨询整理

对于特定的资产证券化产品,如不良资产证券化,还存在信用风险和系统性风险等多种风险。我国在资产证券化方面的发展时间还比较短,对于资产证券化的风险管理,无论是在风险意识上、管理技术上还是在经验上,都还存在不足。

我国资产证券化发展问题

资料来源:智研咨询整理

相较于美国、欧洲各国及日本等金融发达国家,我国的金融市场发展成熟度还相对较低,社会经济发展对金融支持的需求又比较大,在此情况下,开展资产证券化业务,对于金融机构丰富业务模式、盘活存量资产、拓展资金来源、提高盈利能力,进而推动债券市场发展,为社会经济发展提供更有力的金融支持具有重要的意义。

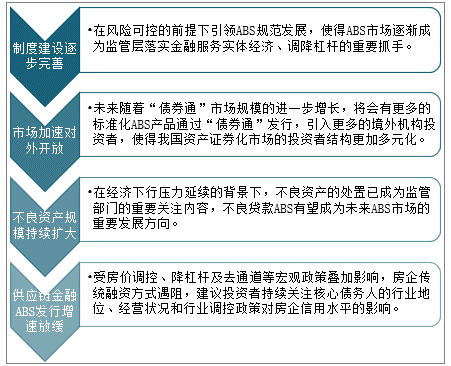

我国资产证券化发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国房地产资产证券化行业市场全景调研及产业前景研判报告

《2025-2031年中国房地产资产证券化行业市场全景调研及产业前景研判报告》共十一章,包含中国住房租赁资产证券化发展实践分析,房地产资产证券化相关企业经营状况,2025-2031年中国房地产资产证券化投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询