骨科器械一般指用于骨科治疗的、植入人体内并用作取代或辅助治疗骨科疾病的医疗器械。骨科医疗器械包括骨科专用手术器械、骨科植入器材等传统器械及骨科微创介入器械产品。按照治疗领域可分为创伤类、脊柱类、关节类及其他医疗器械。

骨科医疗器械分类

分类 | 产品举例 | 说明 |

创伤类 | 内固定系统:钢板、髓内钉、空心钉等;外固定系统:接骨板、绷带等 | 对各类骨折损伤进行复位、固定并维持其稳定,分为内固定系统和外固定支架,内固定系统又分锁定钢板系统、普通钢板系统和髓内钉系统;外固定支架有接骨板和绷带等。 |

关节类 | 髋臼系统、股骨柄、修正系统等 | 针对各种病变导致的关节疼痛,无法恢复的关节周围骨折,累及关节的骨肿瘤及其他原因引起的关节周围骨缺损等,为那些运动功能受限制或关节功能丧失的患者给与关节重建,使其恢复正常生活。 |

脊柱类 | 脊柱固定器、颈椎/胸椎/腰椎前路固定系统、颈椎后路固定系统 | 治疗方法有药物治疗、物理治疗、卧床休息和佩戴支架等保守治疗,外科内固定手术,椎体成形微创介入疗法等。其中微创在国内是比较领先的治疗方式。 |

资料来源:智研咨询整理

近年来,我国医疗器械产业发展十分迅速,而骨科介入器材、植入器材和人工器官等高值医疗器械也呈现快速增长态势。医疗器械行业是我国的高新技术产业之一,为推动行业的健康有序发展,有关部门从企业准入、产品准入、售后监督等多方面对骨科耗材相关行业的生产和经营实施严格管理。

骨科耗材行业相关标准

标准编号 | 标准名称 | 发布部门 | 实施日期 | 状态 |

BB/T0059-2012 | 医疗器械吸塑包装用共挤膜 | 工业和信息化部 | 2012-11-01 | 现行 |

CFDAB/T0102.3-2014 | 食品药品监管信息化基础术语第3部分:医疗器械 | 国家食品药品监督管理局 | 2014-02-14 | 现行 |

CFDAB/T0301.4-2014 | 食品药品监管信息基础数据元第4部分:医疗器械 | 国家食品药品监督管理局 | 2014-02-14 | 现行 |

CFDAB/T0303.4-2014 | 食品药品监管信息基础数据元值域代码第4部分:医疗器械 | 国家食品药品监督管理局 | 2014-02-14 | 现行 |

GB12257-2000 | 氦氖激光治疗机通用技术条件 | 国家质量技术监督局 | 2000-01-02 | 现行 |

GB/T15812.1-2005 | 非血管内导管第1部分:一般性能试验方法 | 国家质量监督检验检疫总局 | 2005-12-01 | 现行 |

GB16174.1-2015 | 手术植入物有源植入式医疗器械第1部分:安全、标记和制造商所提供信息的通用要求 | 国家质量监督检验检疫总局 | 2017-07-01 | 现行 |

GB16174.2-2015 | 手术植入物有源植入式医疗器械第2部分:心脏起搏器 | 国家质量监督检验检疫总局 | 2017-07-01 | 现行 |

GB/T16886.1-2011 | 医疗器械生物学评价第1部分:风险管理过程中的评价与试验 | 国家质量监督检验检疫总局 | 2011-12-01 | 现行 |

GB/T16886.10-2017 | 医疗器械生物学评价第10部分:刺激与皮肤致敏试验 | 国家质量监督检验检疫总局 | 2018-07-01 | 现行 |

GB/T16886.11-2011 | 医疗器械生物学评价第11部分:全身毒性试验 | 国家质量监督检验检疫总局 | 2012-05-01 | 现行 |

GB/T16886.12-2017 | 医疗器械生物学评价第12部分:样品制备与参照材料 | 国家质量监督检验检疫总局 | 2018-07-01 | 现行 |

GB/T16886.13-2017 | 医疗器械生物学评价第13部分:聚合物医疗器械降解产物的定性与定量 | 国家质量监督检验检疫总局 | 2018-07-01 | 现行 |

资料来源:工标网

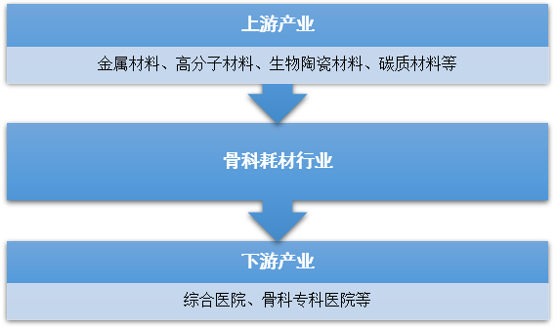

1、骨科耗材行业产业链

从产业链来看,骨科耗材行业上游包括金属材料、生物陶瓷、高分子材料等产业,上游产业为骨科耗材行业提供生产所需的原材料、工艺技术、相关设备等。上游产业链的原材料供给规模、材料价格、工艺水平对骨科耗材行业存在重大影响做。

骨科耗材行业下游主要应用于综合医院和骨科专科医院等行业,下游市场的规模发展为骨科耗材行业创造了可观的新增市场容量,同时下游产业的结构升级,有助于驱动骨科耗材行业技术进步。

骨科耗材行业产业链结构示意图

资料来源:智研咨询整理

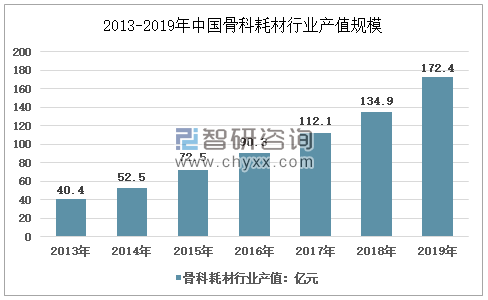

2、骨科耗材行业产值

智研咨询发布的《2021-2027年中国骨科耗材行业发展战略规划及未来前景展望报告》数据显示:目前我国骨科耗材市场大部分被强生、美敦力、史赛克等外资企业占据,但内资也在不断进步,国内外技术工艺差距逐渐减小,市场集中度较高且有提升趋势,国产骨科耗材份额不断扩大。数据显示,2019年我国骨科耗材产值约172.4亿元,同比增长27.8%。

2013-2019年中国骨科耗材行业产值规模

资料来源:智研咨询整理

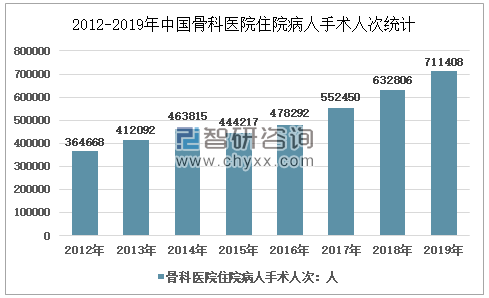

3、骨科耗材市场规模

数据显示,2018年,中国骨科医院住院病人手术人次为632806人,同比增长14.55%。近年来,我国骨科医院住院病人手术人次不断上涨, 2019年在70万人次左右。

2012-2019年中国骨科医院住院病人手术人次统计

资料来源:卫健委、智研咨询整理

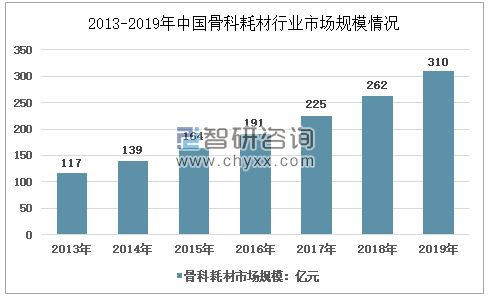

近年来,随着我国居民可支配收入的不断增长、人口老龄化、医疗护理观念的转变和医保覆盖范围的扩大,我国骨科耗材市场需求不断增加,我国骨科耗材行业市场规模快速增长。数据显示,2013年我国骨科耗材市场规模为117亿元,2019年增至310亿元。近几年我国骨科耗材行业市场规模情况如下图所示:

2013-2019年中国骨科耗材行业市场规模情况

资料来源:智研咨询整理

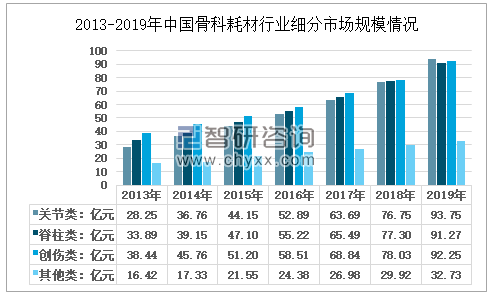

从细分市场规模来看,2019年我国关节类耗材规模93.75亿元,脊柱类规模91.27亿元,创伤类规模92.25亿元。近几年我国骨科耗材行业细分规模情况如下图所示:

2013-2019年中国骨科耗材行业细分市场规模情况

资料来源:智研咨询整理

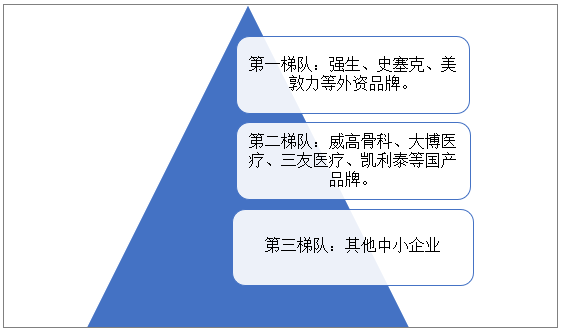

4、骨科耗材市场竞争格局

目前,我国骨科耗材市场形成了三梯队的竞争格局,第一梯队以强生、史塞克、美敦力等外资品牌为主,第二梯队以威高骨科、大博医疗、爱康医疗、三友医疗、凯利泰等国内企业为主,第三梯队为数量较多的中小企业。国内骨科耗材品牌企业市场份额落后于外资企业,高端市场几乎被国外企业占领。不过,随着国内企业不断加大研发和生产技术的投资力度,并依靠成本和渠道优势逐步抢占市场。而外资企业也通过直接投资建厂、合资或收购等方式加快在中国骨科耗材市场的本土化进程。

我国骨科耗材市场竞争格局

资料来源:智研咨询整理

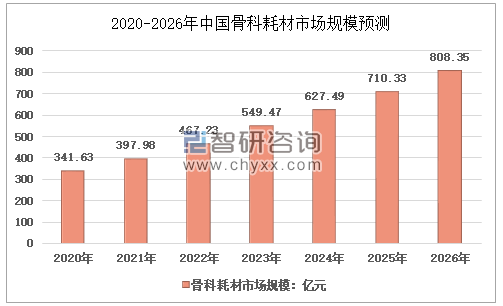

5、骨科耗材市场前景

随着我国经济的发展及健康意识的提升,预计未来我国骨科耗材行业市场规模将保持相对稳定的增速。据预测,2026年我国骨科耗材市场规模将达到808.35亿元。

2020-2026年我国骨科耗材行业市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国骨科耗材行业发展动态及投资前景分析报告

《2026-2032年中国骨科耗材行业发展动态及投资前景分析报告》共十二章,包含2026-2032年骨科耗材行业投资价值评估分析,2026-2032年骨科耗材行业面临的困境及对策,骨科耗材行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询