一、概述

火力发电(thermalpower,thermoelectricitypowergeneration),利用可燃物在燃烧时产生的热能,通过发电动力装置转换成电能的一种发电方式。火力发电包括燃煤发电、燃气发电、燃油发电、余热发电、垃圾发电和生物质发电等具体形式。其中燃煤发电又可以分为常规燃煤发电和煤矸石发电,燃气发电又可以分为常规燃气发电和煤层气发电等。

火力发电的具体形式

资料来源:智研咨询整理

火力发电的优势:燃料容易获取,热机效率高,调峰较易实现,建设成本低,容易与冶金、化工、水泥等高能耗工业形成共生产业链。弊端:烟气污染:煤炭直接燃烧排放的SO2、NOx等酸性气体不断增长,使我国很多地区酸雨量增加。全国每年产生140万吨SO2。粉尘污染:对电站附近环境造成粉煤灰污染,对人们的生活及植物的生长造成不良影响。全国每年产生1500万吨烟尘。资源消耗:发电的汽轮机通常选用水作为冷却介质,一座100万千瓦火力发电厂每日的耗水量约为十万吨。全国每年消耗5000万吨标准。

火力发电的优劣势

资料来源:智研咨询整理

二、发电量及装电容量

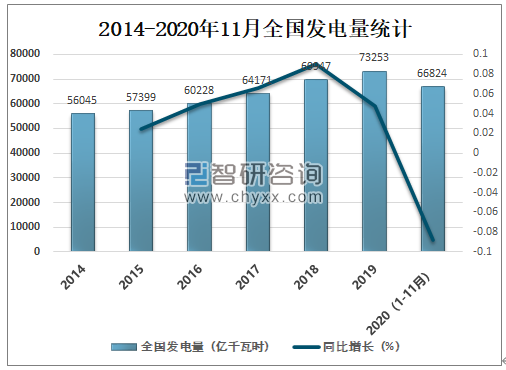

智研咨询发布的《2021-2027年中国火电产业竞争现状及投资前景分析报告》数据显示:当今是互联网的时代,我们仍然对电力有着持续增长的需求,因为我们发明了电脑、家电等更多使用电力的产品。不可否认新技术的不断出现使得电力成为人们的必需品。近年来全国发电量持续增长,2019年全国发电量达73253亿千瓦时,较2018年增了3306千瓦时,同比增长4.73%,2020年1-11月全国发电量已完成66824亿千瓦时。

2014-2020年11月全国发电量统计

资料来源:中电联、智研咨询整理

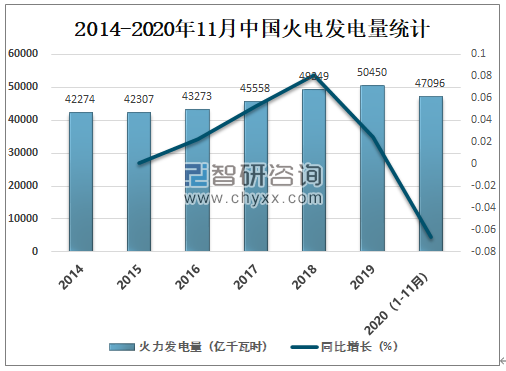

火力发电是我国主要的发电方式,长期占据全国总发电量七成左右比例。2019年中国火电发电量达50450亿千瓦时,较2018年增加了1201亿千瓦时,同比增长2.44%,2020年1-11月中国火电发电量已完成47096亿千瓦时。

2014-2020年11月中国火电发电量统计

资料来源:中电联、智研咨询整理

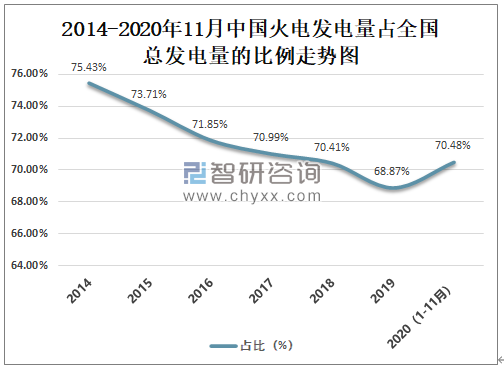

由于火力发电污染等问题,2014年以来中国火电发电量占全国总发电量的比例逐年下滑,2019年中国火电发电量占全国总发电量的68.87%,较2018年减少了1.54%,但2020年受新冠肺炎疫情的影响,中国火电发电量占全国总发电量的比例快速增长,2020年1-11月中国火电发电量占全国总发电量的70.48%,已超过2018年全年。

2014-2020年11月中国火电发电量占全国总发电量的比例走势图(%)

资料来源:中电联、智研咨询整理

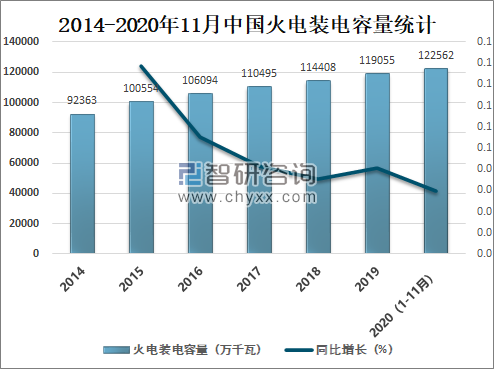

中国火电装电容量持续增加,2020年1-11月中国火电装电容量达122562万千瓦,已超过2019年全年。

2014-2020年11月中国火电装电容量统计

资料来源:中电联、智研咨询整理

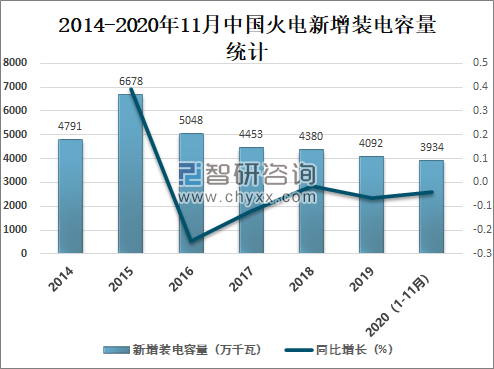

自2016年开始中国火电新增装电容量开始下滑,2019年中国火电新增装电容量为4092万千瓦,较2018年减少了288万千瓦,同比减少6.58%,2020年1-11月中国火电新增装电容量为3934。

2014-2020年11月中国火电新增装电容量统计

资料来源:中电联、智研咨询整理

三、市场竞争格局

中国火电行业上市企业主要有中国神华、华能国际、国投电力、浙能电力、大唐发电、国电电力、君正集团、华电国际、*ST永泰等。

火电行业主要上市企业简介

公司 | 简介 |

中国神华 | 中国神华能源股份有限公司于2004年11月在北京成立,由神华集团有限责任公司独家发起。中国神华分别于2005年6月、2007年10月在香港联交所及上海证交所上市。本公司的主营业务是煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务。煤炭、发电、铁路、港口、航运、煤化工一体化经营模式是本集团的独特经营方式和盈利模式。中国神华的发展战略目标是“建设世界一流的清洁能源供应商”。 |

华能国际 | 华能国际电力股份有限公司(「本公司」、「公司」或「华能国际」)及其附属公司在中国全国范围内开发、建设和经营管理大型发电厂,截至二零一九年六月三十日拥有权益发电装机容量93520兆瓦,可控发电装机容量106136兆瓦,公司境内电厂广泛分布在中国二十六个省、自治区和直辖市;公司在新加坡全资拥有一家营运电力公司,是中国巨大的上市发电公司之一。 |

国投电力 | 国投电力控股股份有限公司(股票简称“国投电力”,股票代码“600886”)于2002年由湖北兴化与国家开发投资公司(简称“国投公司”)进行资产置换后变更登记设立。目前公司总股本6,786,023,347股,其中,国家开发投资公司持股3,337,136,589股,占公司总股本的49.18%。 |

浙能电力 | 浙江浙能电力股份有限公司作为浙江省能源集团有限公司电力主业资产整体运营平台,主要从事火力发电业务,辅以提供热力产品,以及对核电投资。近年来浙江浙能电力股份有限公司在电力生产领域投资规模逐年扩大,电力装机容量、发电量等生产指标呈现稳健增长态势。 |

大唐发电 | 大唐国际发电股份有限公司是由中国大唐集团公司控股的中外合资企业,是大唐集团的旗舰企业。公司成立于1994年,是在伦敦上市的中国企业、在香港上市的中国电力企业,同时在香港、伦敦、上海三地上市的中国企业。 |

国电电力 | 国电电力发展股份有限公司(股票代码600795)是中国国电集团公司控股的全国性上市发电公司,是中国国电集团公司在资本市场的直接融资窗口和实施整体改制的平台。公司于1992年经辽宁省经济体制改革委员会批准正式成立,1997年3月18日在上海证券交易所挂牌上市,2002年底进入中国国电集团公司。 |

君正集团 | 内蒙古君正能源化工集团股份有限公司,2003年创建于乌海市,是全国循环经济示范基地、自治区循环经济示范企业、中国化工企业500强和自治区60户重点企业之一。 |

华电国际 | 华电国际电力股份有限公司,连同其附属公司为中华人民共和国大型的综合能源公司之一,其主要业务为建设、经营电厂,包括大型高效的燃煤燃气发电机组及多项可再生能源项目。本集团发电资产遍布全国十四个省、自治区及直辖市,地理位置优越,主要处于电力负荷中心或煤矿区域附近。 |

*ST永泰 | 永泰能源股份有限公司是一家在上海证券交易所上市的综合能源类企业,股票简称:永泰能源,股票代码:600157,公司经营范围:综合能源开发;大宗商品物流;新兴产业投资等业务。目前公司股票为沪深300、上证180样本股、沪港通投资标的股。公司目前主要从事电力、矿业、石化、物流和投资等业务。 |

资料来源:公司官网、智研咨询整理

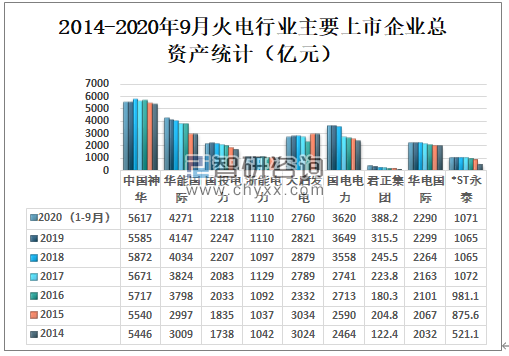

2020年1-9月中国神华总资产为5617亿元;华能国际总资产为4271亿元;国投电力总资产为2218亿元;浙能电力总资产为1110亿元;大唐发电总资产为2760亿元;国电电力总资产为3620亿元;君正集团总资产为388.2亿元;华电国际总资产为2290亿元;*ST永泰总资产为1071亿元。

2014-2020年9月火电行业主要上市企业总资产统计

资料来源:公司年报、智研咨询整理

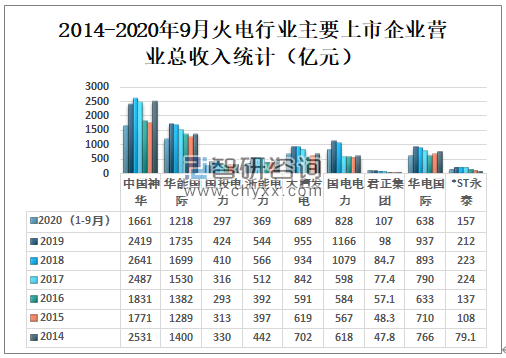

2020年1-9月中国神华营业总收入为1661亿元;华能国际营业总收入为1218亿元;国投电力营业总收入为297亿元;浙能电力营业总收入为369亿元;大唐发电营业总收入为689亿元;国电电力营业总收入为828亿元;君正集团营业总收入为107亿元;华电国际营业总收入为638亿元;*ST永泰营业总收入为157亿元。

2014-2020年9月火电行业主要上市企业营业总收入统计

资料来源:公司年报、智研咨询整理

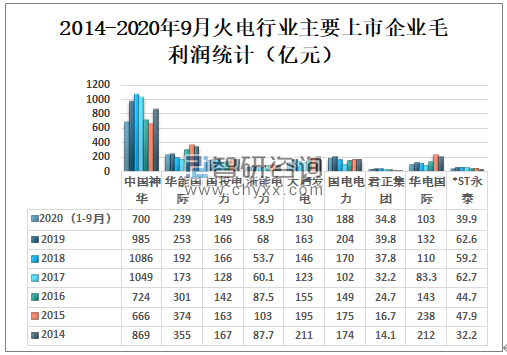

2020年1-9月中国神华毛利润为700亿元;华能国际毛利润为239亿元;国投电力毛利润为149亿元;浙能电力毛利润为58.9亿元;大唐发电毛利润为130亿元;国电电力毛利润为188亿元;君正集团毛利润为34.8亿元;华电国际毛利润为103亿元;*ST永泰毛利润为39.9亿元。

2014-2020年9月火电行业主要上市企业毛利润统计

资料来源:公司年报、智研咨询整理

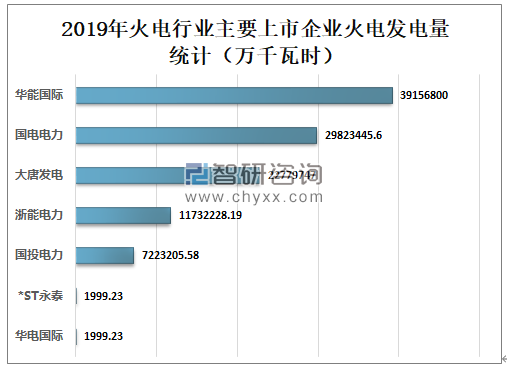

2019年华电国际火电发电量为1999.23万千瓦时;*ST永泰火电发电量为1999.23万千瓦时;国投电力火电发电量为7223205.58万千瓦时;浙能电力火电发电量为11732228.19万千瓦时;大唐发电火电发电量为22779747万千瓦时;国电电力火电发电量为29823445.6万千瓦时;华能国际火电发电量为39156800万千瓦时。

2019年火电行业主要上市企业火电发电量统计

资料来源:公司年报、智研咨询整理

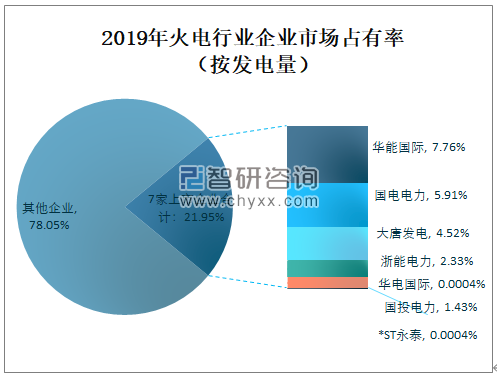

2019年华能国际火电发电量占全国火电总发电量的7.76%;国电电力火电发电量占全国火电总发电量的5.91%;大唐发电火电发电量占全国火电总发电量的4.52%;浙能电力火电发电量占全国火电总发电量的2.33%;国投电力火电发电量占全国火电总发电量的1.43%;华电国际火电发电量占全国火电总发电量的0.0004%;*ST永泰火电发电量占全国火电总发电量的0.0004%。2019年华电国际、*ST永泰、国投电力、浙能电力、大唐发电、国电电力、华能国际七家上市企业火电发电量总和占全国火电总发电量的21.95%,企业市场占有率较低,市场竞争较为激烈。

2019年火电行业企业市场占有率(按发电量)

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国火电行业市场全景调查及投资潜力研究报告

《2026-2032年中国火电行业市场全景调查及投资潜力研究报告》共十一章,包含2020-2025年火电行业投资分析,主要省市火电行业投资分析, 中国火电发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询