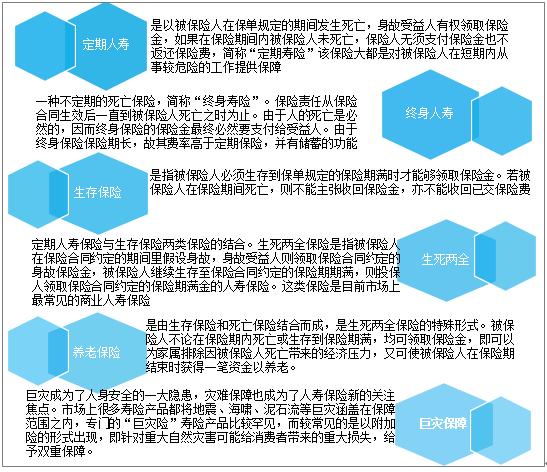

一、寿险的定义及分类

寿保险是人身保险的一种,以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险。和所有保险业务一样,被保险人将风险转嫁给保险人,接受保险人的条款并支付保险费。与其他保险不同的是,人寿保险转嫁的是被保险人的生存或者死亡的风险。

寿险的分类

资料来源:智研咨询整理

当被保险人的生命发生了保险事故时,由保险人支付保险金。最初的人寿保险是为了保障由于不可预测的死亡所可能造成的经济负担,后来,人寿保险中引进了储蓄的成分,所以对在保险期满时仍然生存的人,保险公司也会给付约定的保险金。人寿保险是一种社会保障制度,是以人的生命身体为保险对象的保险业务。

人寿保险投保流程

资料来源:智研咨询整理

二、寿险保费收入及赔付支出规模

1、保费收入

智研咨询发布的《2021-2027年中国寿险行业市场发展潜力及前景战略分析报告》显示:从整个社会来看,总会有一些人发生意外伤害事故,总会有一些人患病,各种危险随时在威胁着人们的生命,所以我们必须采用一种对付人身危险的方法,即对发生人身危险的人及其家庭在经济上给予一定的物质帮助,人寿保险就属于这种方法。

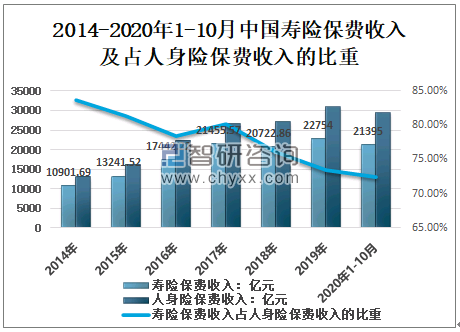

2014年以来,中国寿险保费收入呈增长态势,2019年中国寿险保费收入22754亿元,人身险保费收入30995亿元,寿险保费收入占人身险保费收入的73.41%;2020年1-10月中国寿险保费收入21395亿元,人身险保费收入29560亿元,寿险保费收入占人身险保费收入的72.38%。

2014-2020年1-10月中国寿险保费收入及占人身险保费收入的比重

资料来源:中国保监会、智研咨询整理

2020年1-10月中国寿险保费收入21395亿元,其中排名全国前五的省市分别为江苏、广东、山东、河南、四川,它们寿险保费收入分别为2122亿元、2087亿元、1447亿元、1249亿元、1146亿元。

2020年1-10月全国各省市寿险保费收入分布(亿元)

地区 | 寿险保费收入(亿元) |

全国合计 | 21395 |

江苏 | 2122 |

广东 | 2087 |

山东 | 1447 |

河南 | 1249 |

四川 | 1146 |

浙江 | 1133 |

北京 | 1121 |

河北 | 987 |

湖北 | 953 |

上海 | 847 |

湖南 | 685 |

陕西 | 607 |

安徽 | 599 |

深圳 | 597 |

重庆 | 496 |

黑龙江 | 481 |

山西 | 479 |

福建 | 461 |

辽宁 | 433 |

江西 | 406 |

天津 | 338 |

吉林 | 326 |

内蒙古 | 324 |

广西 | 301 |

新疆 | 272 |

云南 | 257 |

青岛 | 226 |

甘肃 | 211 |

大连 | 190 |

贵州 | 166 |

宁波 | 139 |

厦门 | 103 |

宁夏 | 87 |

海南 | 79 |

青海 | 37 |

西藏 | 5 |

资料来源:中国保监会、智研咨询整理

2、赔付支出金额

2014-2016年中国寿险赔付支出金额逐年增长,2017-2019年却呈下降趋势,2019年中国寿险赔付支出金额3743亿元,人身险赔付支出金额6392亿元,寿险赔付支出金额占人身险赔付支出金额的58.56%;2020年1-10月中国寿险赔付支出金额3197亿元,人身险赔付支出金额5654亿元,寿险赔付支出金额占人身险赔付支出金额的56.54%。

2014-2020年1-10月中国寿险赔付支出金额及占人身险赔付支出金额的比重

资料来源:中国保监会、智研咨询整理

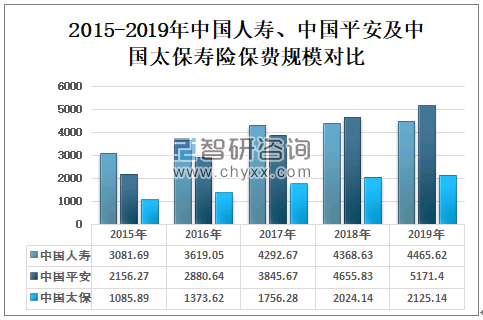

3、上市公司

中国寿险业的快速发展得益于中国经济的发展、人民生活水平的提高、民众保险意识的增强以及外资公司的竞争。

目前,中国形成一批上市寿险公司,它们分别为中国人寿、中国平安及中国太保等。

保险行业上市公司名单

证券简称 | 股票代码 | 公司中文名称 | 简介 |

中国人寿 | 601628 | 中国人寿保险股份有限公司 | 中国人寿保险(集团)公司属国有大型金融保险企业,中国资本市场最大的机构投资者之一,总部设在北京。 |

中国平安 | 601318 | 中国平安保险(集团)股份有限公司 | 中国平安保险(集团)股份有限公司(以下简称“中国平安”,“平安保险”,“中国平安保险公司”,“平安集团”)于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已经发展成为金融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。 |

中国太保 | 601601 | 中国太平洋保险(集团)股份有限公司 | 中国太平洋保险(A股:601601、H股:02601),又称太平洋保险,简称中国太保或太保,前身是中国太平洋保险公司,成立于1991年5月13日,是经中国人民银行批准设立的全国性股份制商业保险公司。 |

资料来源:智研咨询整理

2015-2019年中国人寿、中国平安及中国太保寿险保费规模均呈稳定上升趋势,2019年中国人寿、中国平安及中国太保寿险保费规模分别为4465.62亿元、5171.40亿元、2125.14亿元。

2015-2019年中国人寿、中国平安及中国太保寿险保费规模对比(单位:亿元)

资料来源:企业公告、智研咨询整理

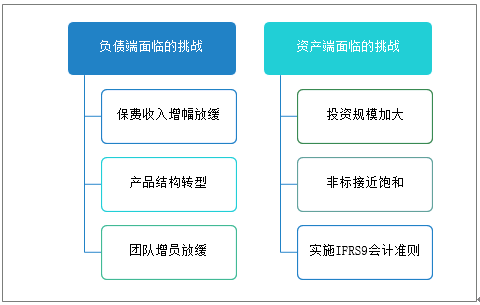

三、低利率背景下我国寿险公司面临的挑战及发展对策分析

近年来,我国的利率水平下降且可能持续保持这样的低利率的投资环境。国际社会也将保持低利率环境,2019年的中美贸易摩擦,或是2020年美联储降息,均是政府通过低利率政策营造宽松的贸易环境来刺激国内经济需求和进出口贸易,从而来度过危机。

2018年我国寿险保费收入较2017年下降,出现负增长。2019年,我国寿险保费收入为22754亿元同比增长了9.80%,预示着我国寿险公司绝大多数已经挺过转型“阵痛期”,同时也从侧面印证了转型回归保障型寿险类产品的正确性。但是,由于受到新冠疫情的影响,2020年我国寿险保费收入可能会下降,同时健康险保费收入可能会上升。

在2020年新冠疫情的影响下,人们增强了对疾病的自我防范意识和对健康的风险保障意识,最直接体现在健康险保费收入的增加,这可能影响寿险保费收入的增速下降。

中国宏观经济增速放缓,经济运行进入到“调结构、稳增长”的新阶段,面临很大的下行压力。随着金融创新的不断深入,中国基本实现了利率市场化。利率作为保险精算中最重要的影响因素之一,其波动对保险公司制定保险产品和保险公司的经营管理产生连锁反应。目前,我国利率处于低水平阶段,这对于我国的寿险公司经营是一个不小的挑战。

寿险公司面临的挑战

资料来源:智研咨询整理

我国未来可能将在较长时间里保持低利率状态,这有助于我国经济的发展,刺激国民的消费,拉动内需。低利率的经济环境,对于寿险公司来说既是机遇,也是挑战。投资决策者对资金投资要审慎决策,在考虑风险的同时获取更多的收益。但是在这种低利率情况下,寿险公司研发出较高质量的寿险产品,更有利于寿险产品的销售,因为在长期低利率情况下,购买好的寿险产品,是一项稳定的投资。这也就需要保险公司转型回归,并且利用大数据等金融科技方式,来为更多顾客,提供更优质的保单。

寿险公司未来经营发展对策

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国寿险行业市场发展形势及投资机会研判报告

《2026-2032年中国寿险行业市场发展形势及投资机会研判报告》共十二章,包含中国保险市场三巨头分析,2026-2032年中国寿险业的发展前景、风险及应对措施,2026-2032年中国寿险业的发展策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国寿险电销行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国寿险原保费、赔款金额及主要企业经营对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)