一、造船技术类

造船是指建造或制造船只的生产工业,一般是在一种专业设施造船厂里的船台或船坞中进行。造船本身应用的科技十分广泛,从船身到引擎的使用,造船技术可以分为几大类,包含船体(或称载台,此部份以基本设计及结构设计为主,依材质可再细分为钢船、铝合金船、玻璃钢〔FRP〕船、水泥船、木船、皮革船、塑胶管筏等)、舣装(如电子设备、航仪、家具、主机以外其他设备等)、轮机(船用主机,如蒸气涡轮机、燃气涡轮机、柴油引擎、核子反应炉等)及电机。

造船技术分类

资料来源:智研咨询整理

二、造船发展现状

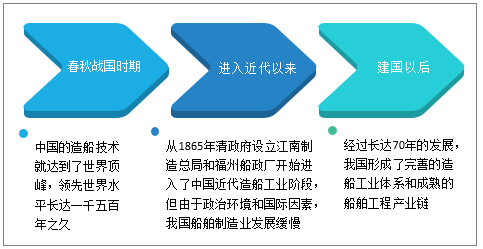

1、中国造船行业发展历程

我国造船行业历史悠久,早在春秋战国时期,中国的造船技术就达到了世界顶峰。

中国造船行业发展历史

资料来源:智研咨询整理

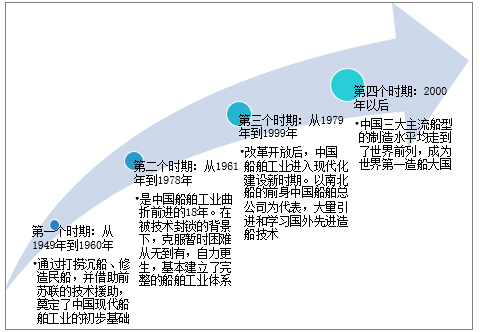

中国工业的70年发展,走出了一条从无到有,从弱到强,从跟跑到领跑的中国特色发展之路,折射出中国制造业70年的发展历程。中国船舶工业发展的70年,可谓道路曲折,困难重重,但成果斐然。

从民船方面看,建国初期,我国造船工业处于末端,只会建造简单的铁甲船。70年后,中国的商船船队数量牢牢稳居世界第一位置。民船建造能力方面,从2005年以后,全球商船建造中心从欧洲转移到亚洲,在亚洲中国超越了韩国和日本。2005年以后,中国商船建造能力居全世界第一。

建国后中国造船行业发展历程

资料来源:智研咨询整理

2、造船行业产业链

近代造船工业从一无所有逐渐发展呈具有成熟产业链和完成工业体系的造船大国。我国船舶行业产业链由上游的原材料及配套设施、中游船舶总装制造以及下游船舶服务等环节构成。

造船行业产业链

资料来源:智研咨询整理

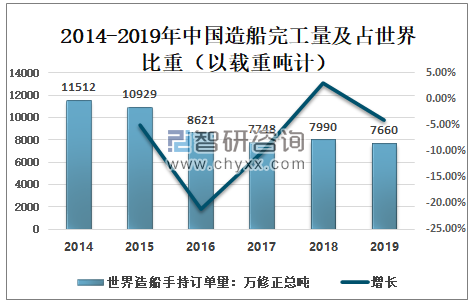

2、中国造船完工量

近年来,中国造船三大指标以载重吨计国际市场份额继续保持世界领先,2018年中国造船完工量3471万载重吨,占世界43.3%;2019年中国造船完工量3690万载重吨,占世界37.3%。

2014-2019年中国造船完工量及占世界比重(以载重吨计)

资料来源:中国船舶工业协会、智研咨询整理

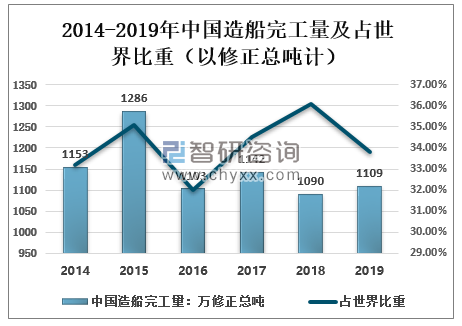

相关报告:智研咨询发布的《2020-2026年中国造船工业行业发展动态及发展规模预测报告》以修正总吨计,2018年中国中国造船完工量1090万修正总吨,占世界36.1%;2019年中国中国造船完工量1109万修正总吨,占世界33.8%。

2014-2019年中国造船完工量及占世界比重(以修正总吨计)

资料来源:中国船舶工业协会、智研咨询整理

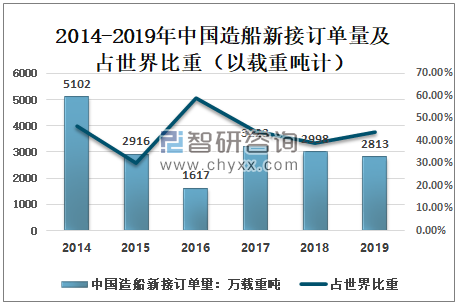

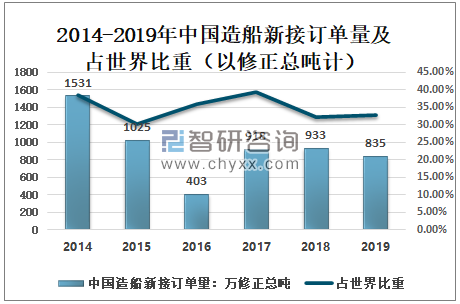

3、中国造船新接订单量

近几年来,中国船舶制造业占世界造船市场份额一直保持世界第一,中国已经成为全球重要的造船中心之一。以载重吨计,2018年中国造船新接订单量2998万载重吨,占世界比重39%;2019年中国造船新接订单量2813万载重吨,占世界43.7%。

2014-2019年中国造船新接订单量及占世界比重(以载重吨计)

资料来源:中国船舶工业协会、智研咨询整理

以修正总吨计,2018年中国造船新接订单量933万修正总吨,占世界32.2%,2019年中国造船新接订单量835万修正总吨,占世界32.8%。

2014-2019年中国造船新接订单量及占世界比重(以修正总吨计)

资料来源:中国船舶工业协会、智研咨询整理

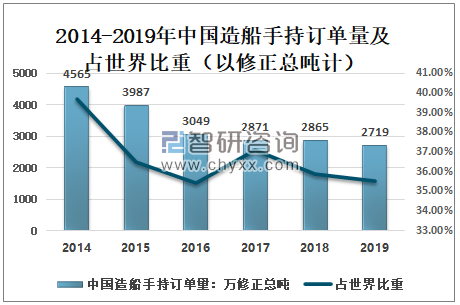

4、中国造船手持订单量

2014年以来,我国造船手持订单量呈现震荡向下走势。以载重吨计,2018年中国造船手持订单量8833万载重吨,占世界42.6%;2019年中国造船手持订单量8039万载重吨,占世界43.1%。

2014-2019年中国造船手持订单量及占世界比重(以载重吨计)

资料来源:中国船舶工业协会、智研咨询整理

以修正总吨计,2018年中国造船手持订单量2865万修正总吨,占世界35.9%;2019年中国造船手持订单量2719万修正总吨,占世界35.5%。

2014-2019年中国造船手持订单量及占世界比重(以修正总吨计)

资料来源:中国船舶工业协会、智研咨询整理

三、新冠疫情下中国造船行业的“危”与“机”

1、中国造船业发展中的问题

新中国成立70年来,我国船舶工业可以分为改革开放之前的奠基发展和改革开放之后的振兴发展两个阶段,初步实现了由计划经济走向市场经济,由国内市场走向国际市场,由造船小国走向造船大国三个重大历史跨越。

2020年,恰逢“十三五”规划收官、“十四五”规划编制之年,在这样的时间点上,认真总结过去、清醒认识当前、科学规划未来,对于中国船舶制造业来说显得尤为重要。

危机之局,也是希望之局。核心是如何解决中国制造业面临的“持续报酬递减”的通病,扭转接单难、交船难、融资难、盈利难的困境,全面提升行业竞争力和盈利水平,推动船舶企业真正实现可持续的高质量发展,产品和服务真正达到世界一流,让世界真正爱上“中国造”。

当前,我国船舶工业整体规模进入世界大国行列,尽管我国已成为造船大国,但仍不是造船强国。我国造船业快速发展的同时,但也积聚了很多问题,其中最核心的问题在于结构性缺失,即低端产能过剩、高端产能不足。我们要形成了造船现代科技创新体系,建立了现代高水平的船舶工业体系,让我国造船业的国际竞争力达到世界一流水平。

中国造船业发展中的问题

资料来源:智研咨询整理

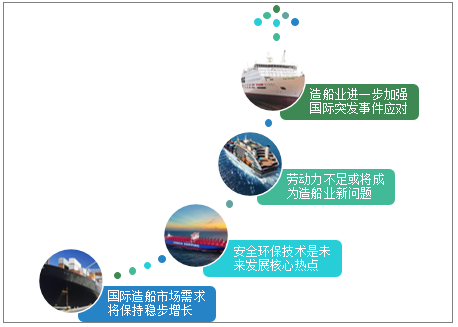

2、未来规划:危中寻机,做好自己

尽管国际造船市场处于艰难时期,中国造船工业也存在诸多瓶颈和短板,但我们依然相信“道路是曲折的,前途是光明的”。

危机之局,也是希望之局。核心是如何解决中国制造业面临的“持续报酬递减”的通病,扭转接单难、交船难、融资难、盈利难的困境,全面提升行业竞争力和盈利水平,推动造船企业真正实现可持续的高质量发展,产品和服务真正达到世界一流,让世界真正爱上“中国造”。

中国造船业未来规划

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造船行业市场全景调研及未来趋势研判报告

《2026-2032年中国造船行业市场全景调研及未来趋势研判报告》共十二章,包含造船行业重点企业分析,造船业投资分析,造船业前景与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国船舶工业行业市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)