1、水务行业发展概况

根据国家统计局制定的《国民经济行业分类与代码》,水务行业国统计局代码D46。水务行业,包括自来水的生产和供应、污水处理及其再生利用和其他水的处理、利用与分配。

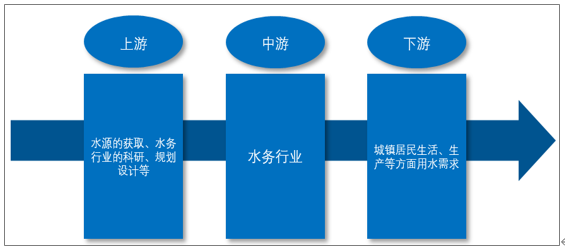

水务产业链上游为水源获取、行业科研以及水务项目的规划设计等,下游应用主要为了满足居民生活生产等各方面用水需求。

水务产业链

资料来源:智研咨询整

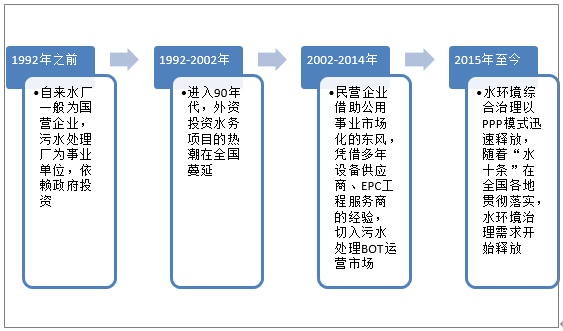

几十年来,中国水务行业经历了四个发展阶段,从1992年之前计划经济规划,到目前社会资本大量参与。行业发展经历了翻天覆地的变化,同时也举得巨大的发展成就。

中国水务行业发展历程

资料来源:智研咨询整理

随着经济发展和对环保要求提高,水务行业作为环境产业的核心环节。为保证行业健康快速的发展,国家出台多项政策。仅2019年就有10余项相关政策出台。

2019年水务行业相关政策

部门 | 政策 | 简介 |

生态环境部 | 《地表水和地下水环境本底判定技术规定(暂行)》 | 为客观准确反映水环境质量状况和水污染防治工作成效,进 一步满足全国地表水、地下水环境质量评价、考核和排名等工作需求。 |

住建部和生态环境部 | 《水体污染控制与治理科技重大专项实施管理办法》 | 为加强水体污染控制与治理科技重大专项(以下简称水专 项)的组织管理,确保水专项总体目标圆满完成。 |

工信部和水利部 | 《国家鼓励的工业节水工艺、技术和装备目录(2019 年)》 | 贯彻落实《国家节水行动方案》,加快工业高效 节水工艺、技术和装备的推广应用,提升工业用水效率,促进工业绿色发展。 |

发改委、生态环境部和 工信部 | 《污水处理及其再生利用行业清洁生产评价指标体系》 | 旨在指导和推动污水处理及其再生利用行业企业依法实 施清洁生产,提高资源利用率,减少和避免污染物的产生,保护和改善环境 |

住建部 | 《农村生活污水处理新技术标准》 | 基本框架包括总则、术语、基本规定、设计水量和水质、污水收集、污水 处理、施工验收、运行维护管理等内容 |

财政部、住建部 | 《城市管网及污水处理补助资金管理办法》 | 补助资金用于支持海绵城市建设试点、地下综合管廊建设试点、城 市黑臭水体治理示范、中西部地区城镇污水处理提质增效。补助资金整体实施期限不超过 5 年,各支持事项根据 党中央国务院有关部署要求,相应确定实施期限。 |

生态环境部 | 《污染地块地下水修复和风险管控技术导则》 | 为国家环境保护标准,为保护地下水生态环境,完善污染地块环境 保护系列标准,指导和规范污染地块地下水修复和风险管控工作。 |

住建设部、生态环境部 和发改委 | 《城镇污水处理提质增效三年行动方案(2019-2021 年)》 | 贯彻落实全国生态环境保护大会、中央经济工作会议精 神和《政府工作报告》部署要求,加快补齐城镇污水收集和处理设施短板,尽快实现污水管网全覆盖、全收集、 全处理。 |

生态环境部 | 《国家先进污染防治技术目录(水污染防治领域)》 | 为各地水污染防治工作提供技术指导。 |

生态环境部 | 《地下水污染防治实施方案》 | 全面打好污染防治 攻坚战,保障地下水安全。 |

资料来源:智研咨询整理

2、水务行业发展现状

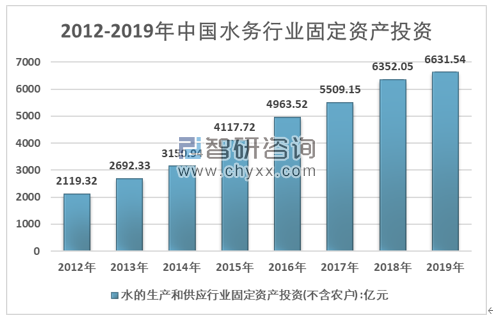

智研咨询发布的《2020-2026年中国智慧水务行业市场需求前景分析及投资价值咨询报告》显示:我国水务行业固定资产投资规模一直保持可观的增长趋势,2019年全国水的生产和供应业固定资产投资6631.54亿元,同比提升4.4%,2012-2019年全国水的生产和供应业固定资产投资复合增长率17.7%。

2012-2019年中国水务行业固定资产投资规模

资料来源:国家统计局

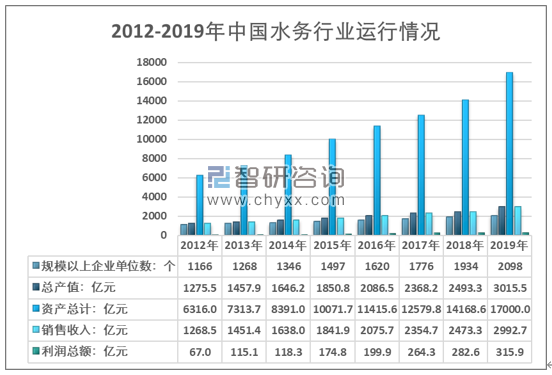

经历过四个发展阶段,国家不断为行业松绑,从而吸引了大量的外资企业、民营企业,社会资本进入到水务行业中来。水务行业企业数量持续增长。2019年我国水务规模以上企业数量达到2098家,水务销售收入2992.7亿元,总资产17000亿元,总产值3015.5亿元,水务行业利润315.9亿元。近几年我国水务行业运行情况如下图所示:

2012-2019年中国水务行业运行情况

资料来源:国家统计局

我国是水资源需求大国,城镇供水量的逐年增长,供水总量与管道长度也维持较快的增长速度。2018年,我国供水总量达614.64亿吨,同比增长3.51%;我国供水管道长度达86.68万公里,同比增长8.71%。

2010-2019年中国供水总量及供水管道长度情况

年份 | 供水总量:亿吨 | 供水管道长度:万公里 |

2010年 | 507.87 | 53.98 |

2011年 | 513.42 | 57.38 |

2012年 | 523.03 | 59.19 |

2013年 | 537.3 | 64.64 |

2014年 | 546.66 | 67.67 |

2015年 | 560.47 | 71.02 |

2016年 | 580.69 | 75.66 |

2017年 | 593.76 | 79.74 |

2018年 | 614.64 | 86.68 |

2019年e | 620.2 | 91.58 |

资料来源:国家统计局 智研咨询整理

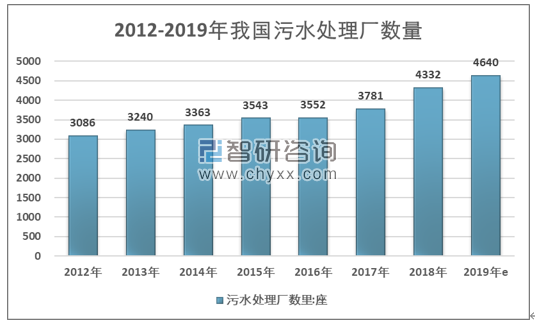

在消费增长同时,废水污水的产量也出现较快增长,若未能妥善处理,将对环境产生较大的威胁。因此国家在污水质量方面投入巨大的财力和物力。 2018年,全国污水处理厂增加至4332座,同比增长了14.6%,增速明显提高。按照2009-2018年年均7.1%的复合增长率,预计2019年污水处理厂将达4640座。

2012-2019年我国污水处理厂数量

资料来源:国家统计局、智研咨询整理

2018年,全国城市排水管道增加至68.3万公里,同比增速为8.4%,按照2009-2018年年均7.9%的复合增长率,2019年排水管道长度将突破70万公里。

2012-2019年我国城市排水管道长度

资料来源:国家统计局、智研咨询整理

3、水务行业企业

目前水务行业已经形成了跨国水务公司、上市水务公司、地方国有水务公司、一般民企的竞争格局,其中以全国性水务集团和地方国有水务企业为主。

水务公司行业竞争格局

市场竞争主体 | 特点 | 具有代表性的企业 |

跨国水务公司 | 雄厚的资本、先进的技术和管理经验,但对中国水务政策及国情不够了解,偶有水土不服 | 威立雅、苏伊士集团、泰晤士水务、柏林水务 |

国有控股上市水务公司 | 投融资能力强、资金雄厚。与政府关系深厚、较“洋水务”技术及管理显薄弱 | 北控水务、首创股份、重庆水务、钱江水务、武汉控股、绿城水务等 |

国有非上市跨区域发展水务公司 | 丰富的地缘关系和运营经验;跨区域发展,业务开拓意识较强 | 深圳水务集团 |

国有非上市跨区域城市水务公司 | 以完成当地政府目标为宗旨,经营自主性不足,市场意识、业务开拓意识相对薄弱,但在当地具有垄断地位 | 温州水务集团 |

民营企业 | 良好的管理和激励机制,市场意识强烈、手段灵活激进。行业经验、实践业绩相对较弱,属行业新进入者 | 桑德环境、中科城、浦华控股、国祯环保 |

资料来源:智研咨询整理

近年来,上市公司、有资金优势的建筑公司也陆续加入水务市场。其中上市公司因为具有较强的技术与资本实力,业务发展较快。

2019年水务行业主要上市公司营收情况

公司 | 营业收入(亿元) | 营业收入同比(YOY)(%) |

首创股份 | 149.1 | 19.7% |

中原环保 | 17.4 | 69.4% |

兴蓉环境 | 48.4 | 16.3% |

渤海股份 | 19.0 | 8.4% |

中山公用 | 22.2 | 9.0% |

国祯环保 | 41.7 | 4.1% |

鹏鹞环保 | 19.3 | 150.5% |

中环环保 | 6.5 | 67.6% |

武汉控股 | 15.3 | 5.4% |

国中水务 | 5.4 | 14.3% |

钱江水利 | 11.7 | 10.0% |

洪城水业 | 53.8 | 22.9% |

创业环保 | 28.5 | 16.5% |

重庆水务 | 56.4 | 9.0% |

江南水务 | 9.9 | 10.4% |

绿城水务 | 15.2 | 10.9% |

联泰环保 | 4.9 | 94.1% |

海峡环保 | 6.4 | 32.8% |

中持股份 | 13.4 | 29.3% |

资料来源:公司财报

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水务行业全景调研及竞争格局预测报告

《2026-2032年中国水务行业全景调研及竞争格局预测报告》共十六章,包含2026-2032年水务行业前景及趋势预测,水务行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国水资源总量、水资源分布情况、供水量、用水量及用水结构分析:新疆用水量全国排名第一[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)