一、定义及分类

钢铁(铁碳合金)一般指铁碳合金。铁碳合金,是以铁和碳为组元的二元合金。铁基材料中应用最多的一类——碳钢和铸铁,就是一种工业铁碳合金材料。钢铁材料适用范围广阔的原因,首先在于可用的成分跨度大,从近于无碳的工业纯铁到含碳4%左右的铸铁,在此范围内合金的相结构和微观组织都发生很大的变化;另外,还在于可采用各种热加工工艺,尤其金属热处理技术,大幅度地改变某一成分合金的组织和性能。

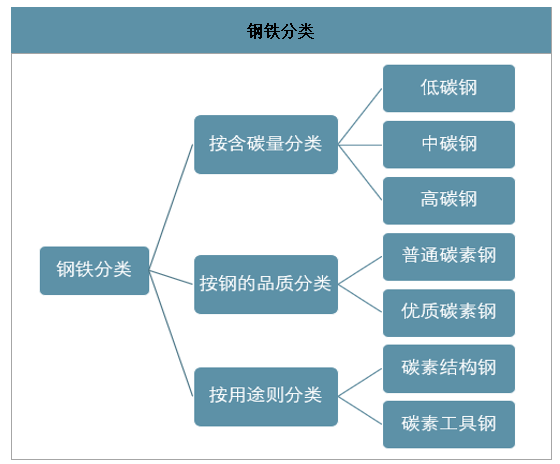

碳素钢有各种分类方法﹐如按化学成分(即以含碳量)可分为低碳钢﹑中碳钢和高碳钢。按钢的品质可分为普通碳素钢和优质碳素钢。按用途则又可分为碳素结构钢﹑碳素工具钢。此外﹐还可以按冶炼方法和所保证的性能要求等来进行分类。

钢铁分类

数据来源:智研咨询整理

二、发展历程

钢铁工业是国民经济的重要基础产业,是国之基石。新中国成立70年来,我国钢铁工业实现了从小到大、从弱渐强的历史性转变,成为世界钢铁生产和出口第一大国,为推动我国工业化、现代化进程作出了重大贡献。1949-1957年中国钢铁工业进入初步发展时期,1958-1977年中国钢铁工业进入曲折发展时期,1978-1992年中国钢铁工业进入体制调整与快速发展时期,1993-2018年中国钢铁工业进入市场体制下的收敛增长时期。

中国钢铁工业发展历程

数据来源:智研咨询整理

三、钢铁行业运行情况

1、钢铁产量

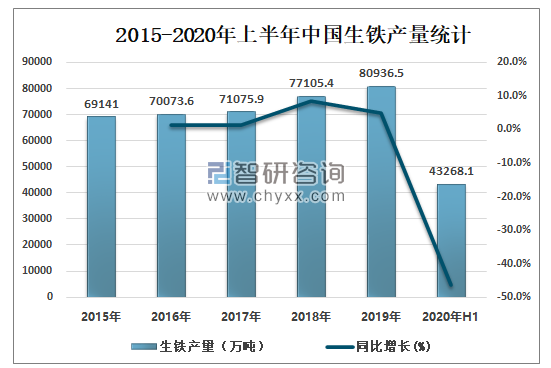

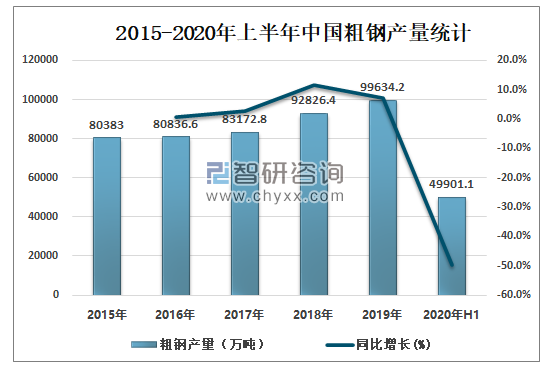

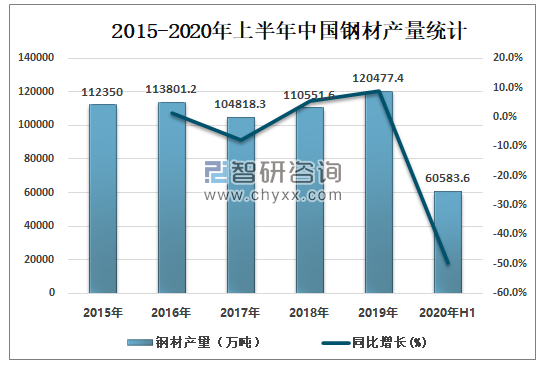

智研咨询发布的《2020-2026年中国钢铁行业市场现状调研及市场发展前景报告》数据显示:2015年以来,中国钢铁产量稳步增长,2020年1-6月全国生铁产量为43268万吨,同比增长2.2%;粗钢产量为49901万吨,同比增长1.4%;钢材产量为60584万吨,同比增长2.7%。

2015-2020年上半年中国生铁产量统计

数据来源:国家统计局、智研咨询整理

2015-2020年上半年中国粗钢产量统计

数据来源:国家统计局、智研咨询整理

2015-2020年上半年中国钢材产量统计

数据来源:国家统计局、智研咨询整理

2、钢材进出口贸易

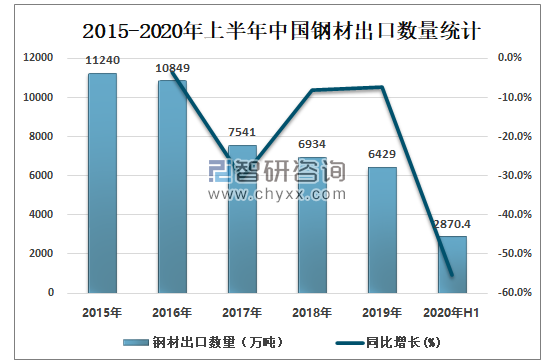

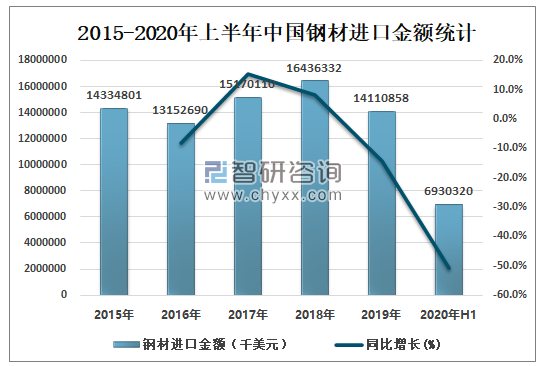

2015年以来,中国钢材出口数量持续下降,2020年1-6月全国钢材出口数量为2870.4万吨,同比下降16.5%;钢材进口数量734.3万吨,同比增长26.1%。

2015-2020年上半年中国钢材出口数量统计

数据来源:中国海关、智研咨询整理

2015-2020年上半年中国钢材进口数量统计

数据来源:中国海关、智研咨询整理

2020年1-6月全国钢材出口金额为22752433千美元,钢材进口金额为6930320千美元。

2015-2020年上半年中国钢材出口金额统计

数据来源:中国海关、智研咨询整理

2015-2020年上半年中国钢材进口金额统计

数据来源:中国海关、智研咨询整理

3、钢材价格

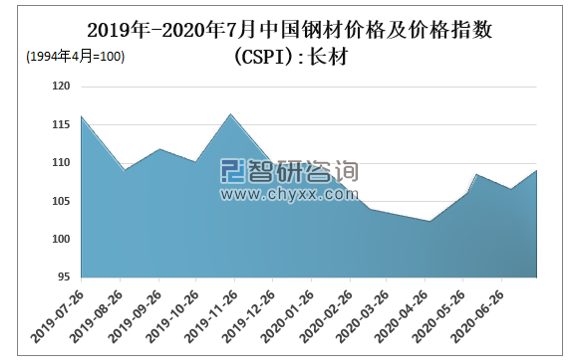

2020年截至6月底,中国钢材综合价格指数回升至102.69点,较5月底上涨1.7%,较年初下降3.4%,降幅持续收窄。

2019年-2020年7月中国钢材价格及价格指数(CSPI):长材

数据来源:中国钢铁工业协会、智研咨询整理

2019年-2020年7月中国钢材价格及价格指数(CSPI):板材

数据来源:中国钢铁工业协会、智研咨询整理

4、企业效益

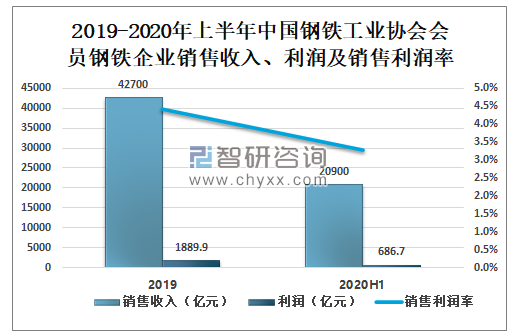

2020年1-6月中国钢铁工业协会会员钢铁企业实现销售收入2.09万亿元,同比增长1.18%;实现利润686.7亿元,同比下降36.4%,降幅持续收窄;销售利润率3.29%,比去年同期降低1.93个百分点。

2019-2020年上半年中国钢铁工业协会会员钢铁企业销售收入、利润及销售利润率

数据来源:中国钢铁工业协会、智研咨询整理

5、钢材库存

全国主要城市五种钢材(螺纹钢、线材、热轧卷、冷轧卷、中厚板)社会库存量6月底降至1216万吨,与3月底相比,社会库存量下降36.2%。

2019-2020年7月中国钢材社会库存统计

数据来源:兰格钢铁、智研咨询整理

四、需要解决的问题与矛盾

在钢铁工业发展的过程中,出现许多需要解决的突出问题与矛盾,主要有自主创新能力不强,产品质量有待提高,发展方式仍然比较粗放,产业绿色低碳化发展能力有待提高;产能过剩的压力较大,根治产能过剩的体制机制有待完善及铁矿石对外依存度高,原料保障风险有待化解。

钢铁工业发展需要解决的突出问题与矛盾

数据来源:智研咨询整理

五、推动中国钢铁工业发展的政策建议

为解决钢铁工业发展的过程中存在的问题,推动中国钢铁工业高质量发展,需要健全钢铁工业科技创新体系,建立健全研发人员的激励约束机制,提高创新效率;加大低碳化改造,提高产业可持续发展能力;继续深化改革,建立健全根治产能过剩的体制机制及提高铁矿石资源的保障能力。

推动中国钢铁工业发展的政策建议

数据来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)