一、保险行业特征及历程

保险是指以集中起来的保险费建立保险基金,用于补偿被保险人因自然灾害或意外事故所造成的损失,或对个人因死亡、伤残、疾病或者达到合同约定的年龄期限时,承担给付保险金责任的商业行为。

保险,本意是稳妥可靠保障;后延伸成一种保障机制,是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。

保险的特征

序号 | 特征 | 概述 |

1 | 保险是集合多数单位或个人的行为 | 保险是具有社会经济互助性质的活动,体现”人人为我,我为人人“的精神,有相同危险的千家万户的投保人缴纳保险费,集中起来,分担某一户的经济损失。 |

2 | 保险对约定的灾害事故和约定的事件负责 | 保险是承担各种自然灾害和意外事故所致的损失,但保险所保的不是世界上的一切危险,而是有一定的范围,即保险公司中所列明的保险责任,或者合同双方当事人特别约定的危险或者约定的事件。约定的危险范围广泛,包括自然灾害、意外事故和人身的意外事件;约定的事件,主要是对人身保险而言,是指人的生、老、病、死、残等事件。 |

3 | 使用科学的计算方法 | 通过大数法则就可以比较精确地预测危险,制定出合理的费率。保险费率的高低与危险发生频率、损毁程度相适应。这样就做到公平合理,符合商品经济经营保险业务的基本要求。 |

4 | 建立专用基金 | 聚集被保险人缴纳的保险费(或储金)构成的专用基金即保险基金,是保险人得以履行赔偿和给付(或返还)义务的基础。 |

5 | 保险组织经济补偿或给付 | 保险的目的是为了减少不确定性,保障经济生活的安定,保险人是经济补偿和保险金给付的承担者和组织者。 |

6 | 保险是一种经济形式 | 保险是国民经济中不可缺少的组成部分,体现国民收入分配中一种特殊的分配再分配关系,通过货币(保险基金)的运行来实现其经济补偿和给付的职能。 |

资料来源:智研咨询整理

保险的内容可从两个视角来揭示:从经济的角度上看,保险是分摊意外事故损失的一种财务安排,少数不幸成员的损失由包括受损者在内的所有成员分担;从法律角度来看,保险是保险人和投保人双方的合同安排,保险人同意赔偿损失或给付保险金给被保险人或收益人,投保人通过购买保险单位把风险转移给保险人。

中国保险行业发展历程

资料来源:智研咨询整理

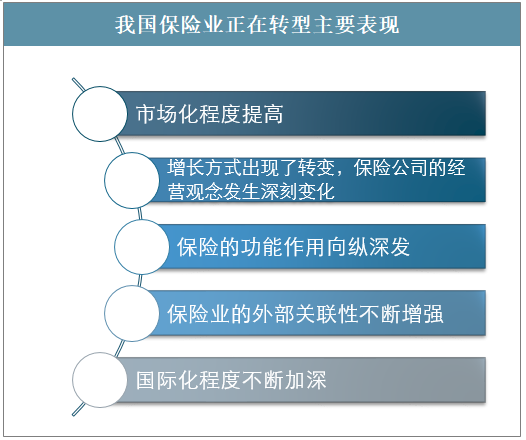

经过二十多年的发展,保险业基础不断加强,改革向纵深推进,我国保险业正在转型主要表现

资料来源:智研咨询整理

在全球范围内分散风险,使国际再保险市场对我国保险产品和定价的影响力加大。随着保险公司境外融资和保险、外汇资金的境外运用,国际金融市场对我国保险市场的影响越来越大。

加入世贸组织过渡期结束后,我国保险市场对外开放进一步扩大,将逐步融入国际保险市场,成为国际保险市场的重要组成部分。

二、中国保险机构行业发展现状分析

1、保险机构分析

保险已被越来越多的人所认识和接受,我国保险机构也是逐年增加,2014年我国保险系统机构数180个,2019年就有235个,五年间增加53个。

2014-2019年中国保险系统机构数走势

数据来源:国家统计局、智研咨询整理

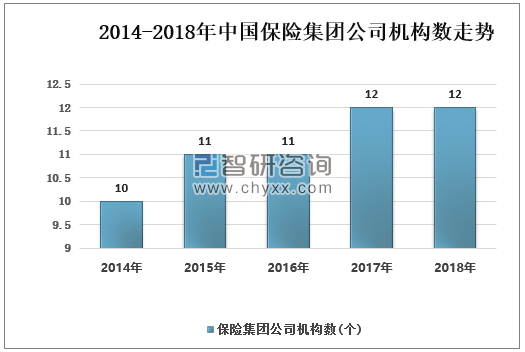

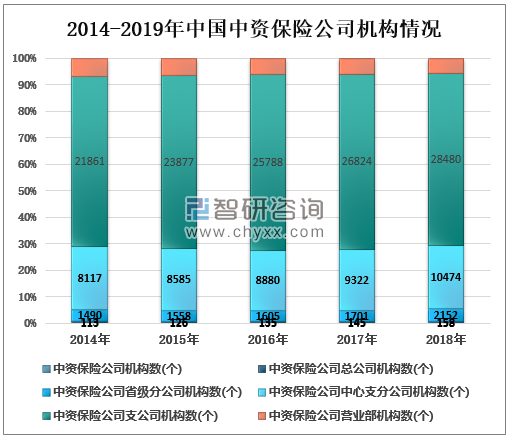

国内的保险市场从独家垄断向多家经营竞争方向发展,到目前为止,中外资各类保险公司共计229家,中国市场的大门已逐步打开。2018年中国保险集团公司机构12个,中资保险公司机构158个,中资保险公司省级分公司机构2152个,中资保险公司中心支分公司机构10474个。2018年我国中外合资保险公司机构59个,中外合资保险公司省级分公司机构有374个。

2014-2019年中国保险集团公司机构数走势

数据来源:国家统计局、智研咨询整理

2014-2019年中国中资保险公司机构情况

数据来源:国家统计局、智研咨询整理

2014-2019年中国中外合资保险公司机构细分情况

数据来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国外资保险公司行业市场专项调查及投资机遇分析报告》

2、保险保费分析

目前金融业、保险业最大的任务是服务实体经济,要达到这个目标就要推进金融业、保险业供给侧结构性改革步伐,依托的是科技进步,通过科技的赋能,实现金融业、保险业新旧动能的转换。中国经济的转型升级和金融业进一步开放,为金融机构提供了更多参与中国市场的机会。

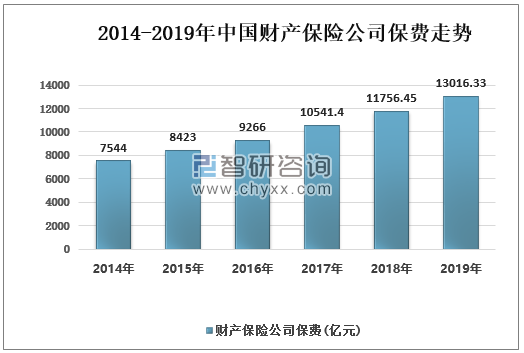

近年来中国保险业快速发展,中国保费规模已居世界第二,对全球保费收入贡献接近一半。2018年中国保险公司保费38016.62亿元,2019年达到42644.75亿元,同比增长12.17%。其中财产保险13016.33亿元,人寿保险公司保费29628.42亿元。

2014-2019年中国保险公司保费走势

数据来源:国家统计局、智研咨询整理

2019年中国财产保险公司13016.33亿元,其中企业财产保险保费464.1亿元,家庭财产保险保费91.21亿元,机动车辆保险保费91.21亿元,财产保险公司工程保险保费117.84亿元,财产保险公司责任保险保费753.3亿元,财产保险公司信用保险保费199.95亿元,财产保险公司保证保险保费843.65亿元,财产保险公司船舶保险保费55.51亿元,财产保险公司货物运输保险保费130.12亿元,财产保险公司特殊风险保险保费68.89亿元,财产保险公司农业保险保费672.48亿元,财产保险公司健康险保费840.29亿元,财产保险公司意外伤害保险保费526.57亿元,财产保险公司其他险保费64.09亿元。

2014-2019年中国财产保险公司保费走势

数据来源:国家统计局、智研咨询整理

2014-2019年中国财产保险公司保费细分情况(—)

- | 企业财产保险保费(亿元) | 家庭财产保险保费(亿元) | 机动车辆保险保费(亿元) | 财产保险公司工程保险保费(亿元) | 财产保险公司责任保险保费(亿元) | 财产保险公司信用保险保费(亿元) | 财产保险公司保证保险保费(亿元) |

2014年 | 387.35 | 33.68 | 5515.93 | 81.67 | 253.3 | 200.67 | 199.88 |

2015年 | 386.2 | 41.7 | 6199 | 82.9 | 301.8 | 192.5 | 208.1 |

2016年 | 381.21 | 52.15 | 6834.22 | 93.24 | 362.4 | 200.92 | 184.12 |

2017年 | 392 | 62.9 | 7521.1 | 110.2 | 451.4 | 214.4 | 379.2 |

2018年 | 423.29 | 76.77 | 7834.05 | 120.75 | 590.89 | 242.48 | 645.09 |

2019年 | 464.1 | 91.21 | 8188.32 | 117.84 | 753.3 | 199.95 | 843.65 |

数据来源:国家统计局、智研咨询整理

2014-2019年中国财产保险公司保费细分情况(二)

- | 财产保险公司船舶保险保费(亿元) | 财产保险公司货物运输保险保费(亿元) | 财产保险公司特殊风险保险保费(亿元) | 财产保险公司农业保险保费(亿元) | 财产保险公司健康险保费(亿元) | 财产保险公司意外伤害保险保费(亿元) | 财产保险公司其他险保费(亿元) |

2014年 | 55.12 | 95.44 | 41.76 | 325.78 | 169.09 | 171.93 | 12.8 |

2015年 | 55.1 | 88.2 | 42.3 | 374.9 | 228.3 | 200 | 22.2 |

2016年 | 51.19 | 85.51 | 40.33 | 417.71 | 293.67 | 247.91 | 21.17 |

2017年 | 48 | 100.2 | 50.4 | 478.9 | 394.1 | 312.7 | 25.8 |

2018年 | 52.97 | 121.23 | 59.47 | 572.74 | 569.03 | 416.74 | 30.96 |

2019年 | 55.51 | 130.12 | 68.89 | 672.48 | 840.29 | 526.57 | 64.09 |

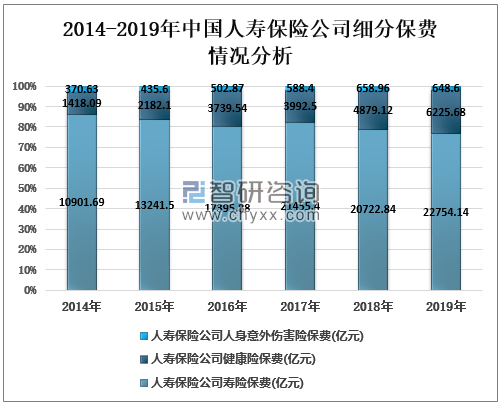

我国保险行业在经历了恢复、规范发展阶段进入到高速发展时期,与之相随,保险法律体系也从不健全、不完善,通过不断地建设、发展,逐步在完善。纵观近几年来的中国保险业保费规模,寿险行业始终占据半壁江山。2019年中国人寿保险公司保费29628.42亿元,同比增长12.82%。其中人寿保险公司寿险保费22754.14亿元,人寿保险公司健康险保费6225.68亿元,人寿保险公司人身意外伤害险保费648.6亿元。

2014-2019年中国人寿保险公司保费走势

数据来源:国家统计局、智研咨询整理

2014-2019年中国人寿保险公司细分保费情况分析

数据来源:国家统计局、智研咨询整理

3、保险赔付情况分析

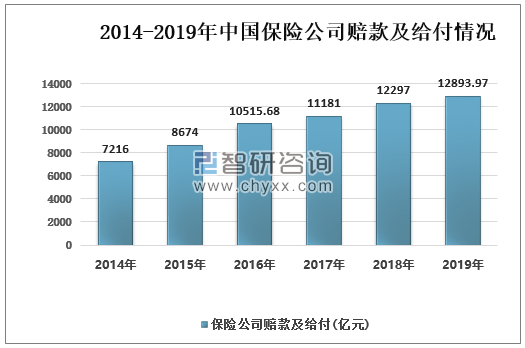

我国人民群众保险意识的觉醒使用我国投保率有所提高,保险公司赔款时间有所缩短,加速了我国保险事业的快速发展。2019年我国保险公司赔款及给付12893.97亿元,其中财产保险公司赔款及给付7278.65亿元,企业财产保险赔款及给付237.03亿元,家庭财产保险赔款及给付36.67亿元,机动车辆保险赔款及给付4613.38亿元,财产保险公司工程保险赔款及给付67.56亿元,财产保险公司工程保险赔款及给付67.56亿元,

2014-2019年中国保险公司赔款及给付情况

数据来源:国家统计局、智研咨询整理

2019年我国保险公司赔款及给付12893.97亿元,其中财产保险公司赔款及给付7278.65亿元,企业财产保险赔款及给付237.03亿元,家庭财产保险赔款及给付36.67亿元,机动车辆保险赔款及给付4613.38亿元,财产保险公司工程保险赔款及给付67.56亿元,财产保险公司工程保险赔款及给付67.56亿元,财产保险公司责任保险赔款及给付341.69亿元,财产保险公司信用保险赔款及给付113.41亿元,财产保险公司保证保险赔款及给付376.71亿元,财产保险公司船舶保险赔款及给付35.16亿元,财产保险公司货物运输保险赔款及给付69.74亿元,财产保险公司特殊风险保险赔款及给付39.47亿元,财产保险公司农业保险赔款及给付527.87亿元,财产保险公司健康险赔款及给付153.63亿元,财产保险公司其他险赔款及给付42.95亿元。

2014-2019年中国财产保险公司赔款及给付情况

数据来源:国家统计局、智研咨询整理

2014-2019年中国财产保险公司细分赔款及给付情况(一)

- | 财产保险公司赔款及给付(亿元) | 企业财产保险赔款及给付(亿元) | 家庭财产保险赔款及给付(亿元) | 机动车辆保险赔款及给付(亿元) | 财产保险公司工程保险赔款及给付(亿元) | 财产保险公司责任保险赔款及给付(亿元) | 财产保险公司信用保险赔款及给付(亿元) |

2014年 | 3968 | 215.22 | 11.46 | 3026.74 | 35.01 | 107.72 | 57.7 |

2015年 | 4448 | 216.4 | 16.8 | 3335.6 | 36.6 | 129.3 | 45.1 |

2016年 | 5045.6 | 266.16 | 23.6 | 3648.1 | 45.35 | 166.23 | 91.47 |

2017年 | 5497 | 225.5 | 25.4 | 3937.9 | 47.3 | 201.2 | 94.7 |

2018年 | 6455.01 | 242.9 | 34.6 | 4401.94 | 54.19 | 265.25 | 127.93 |

2019年 | 7278.65 | 237.03 | 36.67 | 4613.38 | 67.56 | 341.69 | 113.41 |

- | 财产保险公司保证保险赔款及给付(亿元) | 财产保险公司船舶保险赔款及给付(亿元) | 财产保险公司货物运输保险赔款及给付(亿元) | 财产保险公司特殊风险保险赔款及给付(亿元) | 财产保险公司农业保险赔款及给付(亿元) | 财产保险公司健康险赔款及给付(亿元) | 财产保险公司意外伤害保险赔款及给付(亿元) | 财产保险公司其他险赔款及给付(亿元) |

2014年 | 29.05 | 33.58 | 43.68 | 12.91 | 205.8 | 124.84 | 55.21 | 9.36 |

2015年 | 63.7 | 33.4 | 46.2 | 19.1 | 237.1 | 188 | 66.2 | 15 |

2016年 | 65.11 | 36.74 | 55.28 | 17.53 | 299.24 | 234.63 | 81.5 | 14.66 |

2017年 | 77.8 | 34.8 | 62.2 | 29 | 333.4 | 309 | 100.7 | 16.8 |

2018年 | 234.57 | 38.31 | 67.58 | 20.1 | 394.31 | 434.1 | 123.79 | 15.44 |

2019年 | 376.71 | 35.16 | 69.74 | 39.47 | 527.87 | 623.4 | 153.63 | 42.95 |

数据来源:国家统计局、智研咨询整理

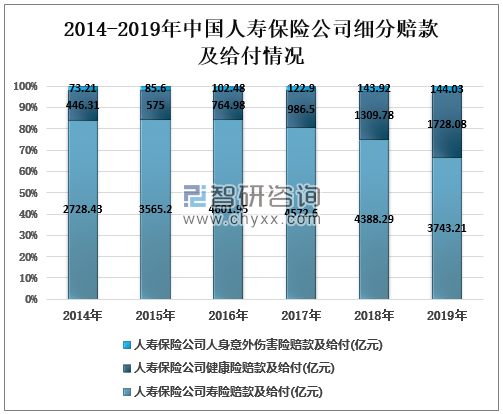

2019年中国人寿保险公司寿险赔款及给付5615.32亿元,其中人寿保险公司寿险赔款及给付3743.21亿元,人寿保险公司健康险赔款及给付1728.08亿元,寿保险公司人身意外伤害险赔款及给付144.03亿元。

2014-2019年中国人寿保险公司赔款及给付情况

数据来源:国家统计局、智研咨询整理

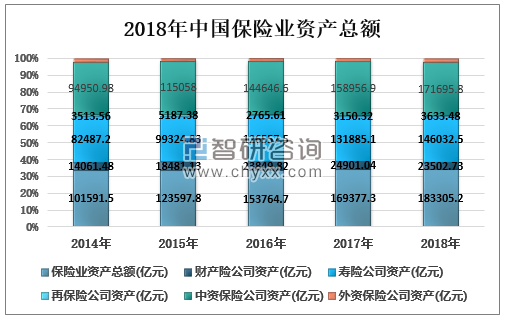

2018年中国保险业资产总额183305.2亿元,同比增长8.22%,财产险公司资产23502.73亿,寿险公司资产146032.5亿元,再保险公司资产3633.48亿元,中资保险公司资产171695.8亿元,外资保险公司资产11609.41亿元。

2014-2019年中国人寿保险公司细分赔款及给付情况

数据来源:国家统计局、智研咨询整理

4、保险业资产分析

2018年中国保险业资产总额183305.2亿元,其中财产险公司资产23502.73亿元,寿险公司资产146032.5亿元,再保险公司资产3633.48亿元,中资保险公司资产171695.8亿元,外资保险公司资产11609.41亿元。

2018年中国保险业资产总额

数据来源:国家统计局、智研咨询整理

三、保险行业发展趋势分析

随着生活水平的不断提升,消费者保险意识的逐渐增强,客均保费、人均保单数也逐年提升。

在一些发达国家,保险公司在巨灾赔付中占有重要地位,保险赔偿通常能占到巨灾损失的30%到4O%,而我国保险业从总体上讲实力还不强,国民保险意识薄弱,1995年后保险公司更是退出了巨灾保险市场,因此保险公司在灾害损失补偿中所起的作用不大。在巨灾损失补偿中,政府拨付财政资金予以救济,不仅数额有限而且占用了本来应用于经济建设的资金,影响了国民经济的发展:而保险公司由于缺乏政府的支持,发挥的作用也十分有限。因此,借鉴国外巨灾保险制度的先进经验,建立一种符合中国国情的巨灾保障体系势在必行。

2020年春节,新型冠状病毒感染肺炎疫情席卷全国。为了抗击疫情的发展,需要降低人口的流动和聚集,因此国内消费需求大幅降低。全国延迟复工,给经济的正常运行造成了极大的影响,也给各行各业企业的经营带了压力。对于保险业而言,其作为管理风险的行业,在一些业务领域面临着压力,但保险业自身拥有处置风险的专业能力和提供保障产品的优势,在2020年疫情中,保险业机遇与挑战并存。预计2020年人均保费将达到30,380元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告

《2026-2032年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询